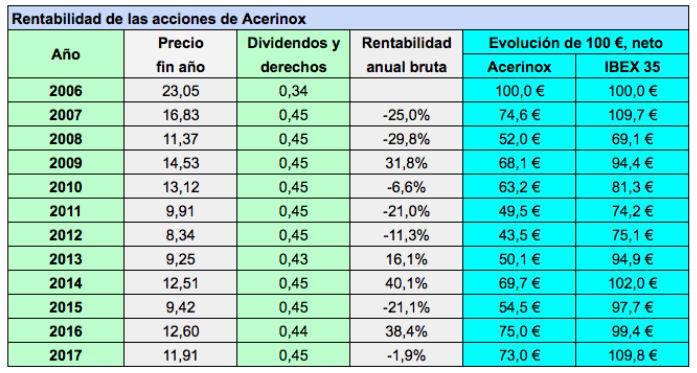

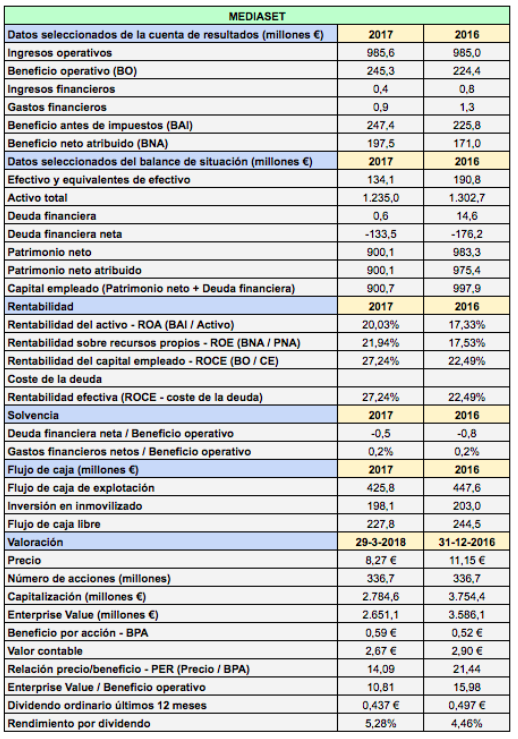

Desde finales de 2006, cien euros invertidos en títulos de Acerinox se habrían convertido en 73 € al final de 2017 mientras que habrían aumentado a 109,8 € en el IBEX 35 con dividendos netos.

Desde finales de 2006, cien euros invertidos en títulos de Acerinox se habrían convertido en 73 € al final de 2017 mientras que habrían aumentado a 109,8 € en el IBEX 35 con dividendos netos.

Desde el año 2007, la compañía ha pagado un dividendo anual de alrededor de 0,45 €. Entre 2013 y 2016 los accionistas tuvieron la opción de recibir el dividendo en acciones o en efectivo (Dividendo Flexible).

Un accionista con 180 títulos en junio de 2013 que hubiese suscrito acciones nuevas en cada una de las cuatro ampliaciones liberadas entre 2013 y 2016, tendría ahora 212 títulos, o sea habría aumentado su número de acciones en un 17,8%. Esto significa que en 2017, año en que la empresa pagó el dividendo en efectivo, habría ingresado un 17,8% más que si no hubiera suscrito las acciones, aunque obviamente en los años precedentes no habría obtenido ningún ingreso en efectivo.

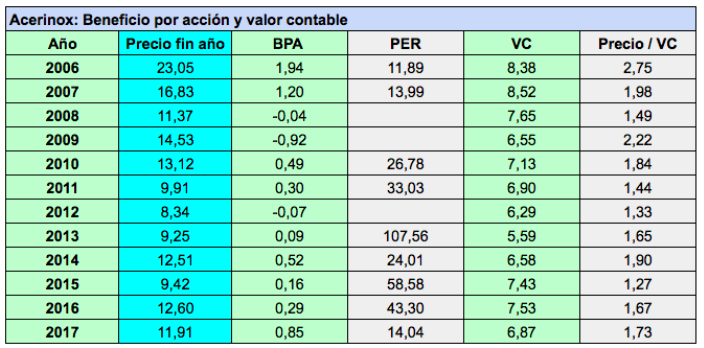

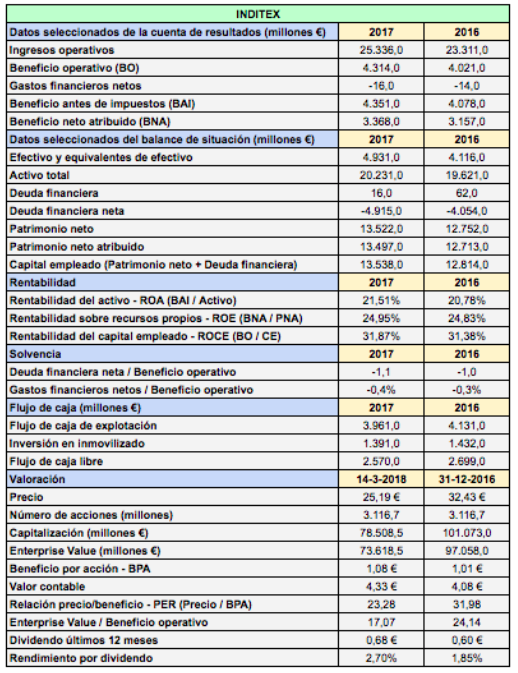

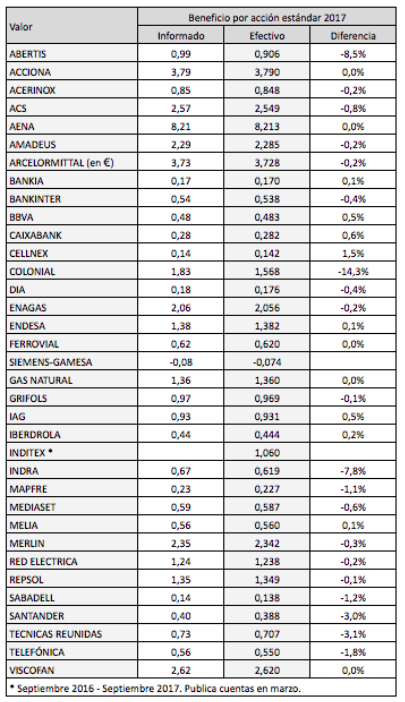

Con objeto de cubrir las ampliaciones liberadas para el pago del Dividendo Flexible en acciones, el capital social de Acerinox ha aumentado un 10,7%, de los 249,3 millones de acciones de 2012 a los 276,1 millones actuales, lo cual provoca un efecto dilución en el beneficio por acción. En 2017, el beneficio neto atribuido fue de 234,1 millones de euros, 0,848 € por acción. Sin las ampliaciones, el beneficio por acción habría sido de 0,939 €, un 10,7% más elevado. El precio de la acción seguramente también estaría alrededor de un 10% por encima del nivel actual.

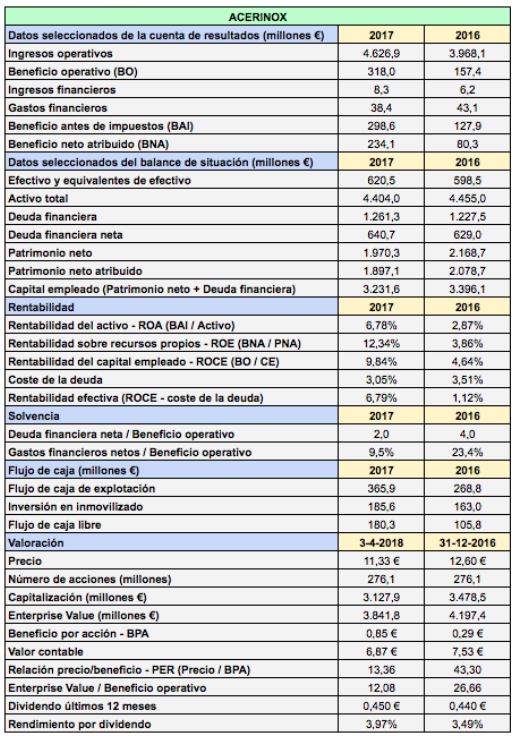

Acerinox tuvo pérdidas en 2008, 2009 y 2012. Además, entre 2008 y 2016 ha pagado en algunos años en concepto de dividendos una cantidad superior a la obtenida como beneficio, de modo que ha tenido que recurrir a las reservas para remunerar a los accionistas. Las pérdidas y el pago de dividendos han descapitalizado a la compañía, cuyo patrimonio neto atribuido a los accionistas era de 2.174 millones de euros en 2006 frente a los 1.897 millones de euros de 2017. El valor contable por acción se ha reducido un 18% desde 2006, de los 8,38 € a los 6,87 € actuales, si bien hay qye tener en cuenta que la reducción del patrimonio neto atribuido en 2017 también tiene que ver con la caída del dólar, que ha supuesto una depreciación en euros del patrimonio neto de sus participadas estadounidenses.

Al igual que en el caso de Mediaset, los resultados de la compañía en 2017 han sido los mejores desde 2007. Hay que añadir que la calidad de los beneficios de 2017 fue elevada. El 94% puede considerarse recurrente, mientras que en los tres años anteriores dicha proporción estuvo por debajo del 70%.

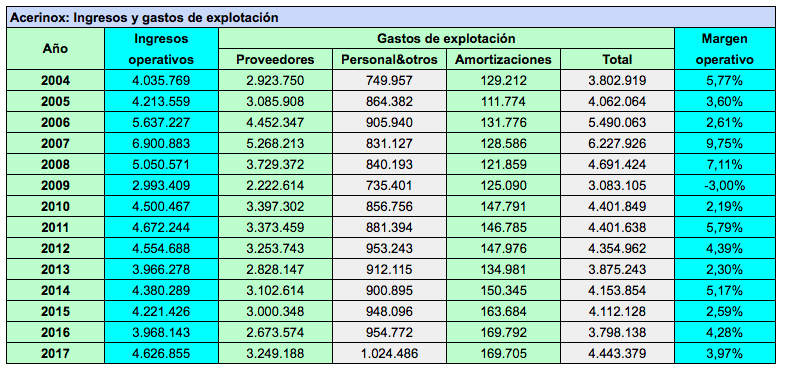

La tabla siguiente recoge la evolución de los ingresos operativos y de los costes de explotación, incluyendo amortizaciones, de la empresa entre 2004 y 2017. Se observa que el margen operativo fue de solo el 4% en 2017. Este porcentaje está en línea con el registrado en otros años y explica la facilidad con la que Acerinox entra en, o se acerca a, pérdidas. Por otro lado, vemos que los gastos de personal y otros gastos de explotación han aumentado un 36% desde 2004 mientras que los ingresos lo han hecho solo un 15%. Es un aspecto que la empresa tiene presente, pues tiene en marcha Planes de Excelencia, herramientas de gestión para mejorar la eficiencia de costes.

Los resultados de 2017 sitúan a la empresa en una buena posición financiera para aprovechar la recuperación económica. La rentabilidad sobre el capital empleado fue del 9,84%, totalmente adecuada dada la calidad del beneficio y un coste de la deuda del 3%. La solvencia es igualmente correcta. Los gastos financieros fueron menos del 10% del beneficio operativo. Como señala la propia compañía, los gastos financieros netos han pasado de 66 millones de euros en 2012 a solo 19 millones en 2017.

Acerinox presume de ser el único productor en su sector que ha sido capaz en los últimos años de mantener al mismo tiempo su plan de inversiones y su remuneración al accionista y que además ha conseguido reducir su deuda.

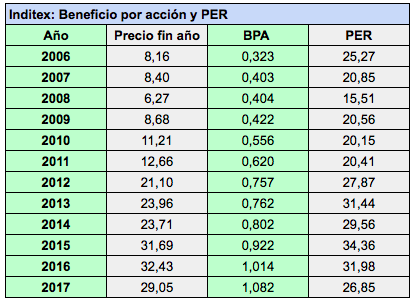

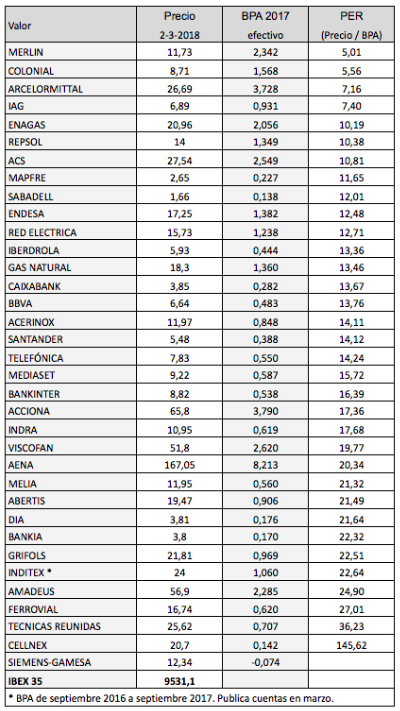

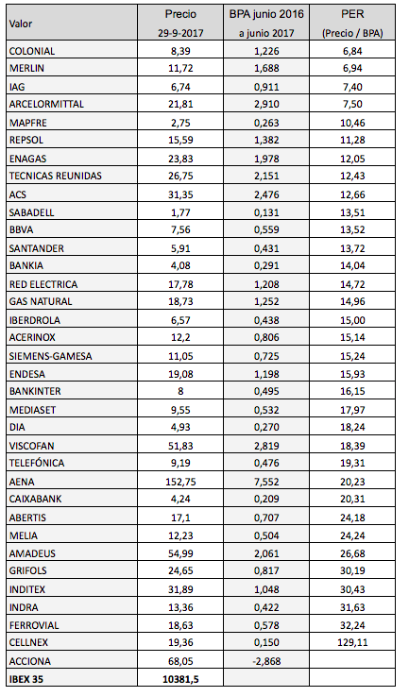

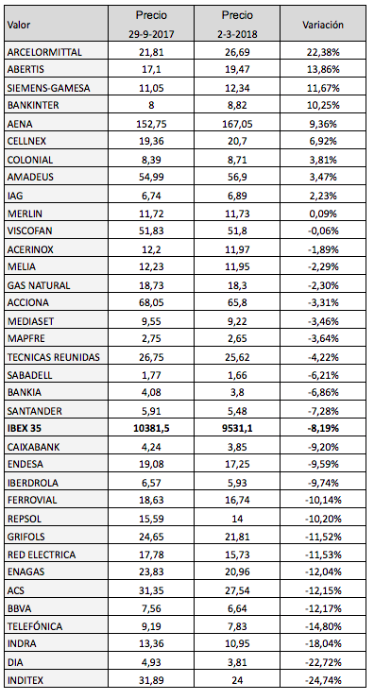

Esta buena situación financiera no debe hacernos olvidar la baja estabilidad y la escasa predicibilidad de los resultados de la compañía, así como la elevada dependencia respecto al precio de las materias primas. Teniendo en cuenta esto, a los precios actuales (11,30 €) el PER de las acciones está alto a 13,3. En la segunda tabla se puede ver que el ratio PER al final de 2006 era de un moderado 11,9 y a pesar de ello las acciones habían caído un 70% seis años y medio después. Ahora se puede argumentar que entonces estábamos en la parte alta del ciclo, pero eso nadie lo sabía entonces. La relación precio / valor contable, de 1,73, también es elevada por los mismos motivos.

Acerinox debería incrementar resultados un 30% en 2018 y mejorar márgenes para justificar tales valoraciones. Imagino que es lo que espera el mercado, una expectativa que entra dentro de lo posible al ser una compañía “apalancada en el ciclo económico“, es decir, cuyos beneficios pueden aumentar significativamente más que el crecimiento general de la economía. Acerinox depende en buena medida de la demanda de acero inoxidable procedente de la construcción, los automóviles y los electrodomésticos, sectores en recuperación.

Acerinox debería incrementar resultados un 30% en 2018 y mejorar márgenes para justificar tales valoraciones. Imagino que es lo que espera el mercado, una expectativa que entra dentro de lo posible al ser una compañía “apalancada en el ciclo económico“, es decir, cuyos beneficios pueden aumentar significativamente más que el crecimiento general de la economía. Acerinox depende en buena medida de la demanda de acero inoxidable procedente de la construcción, los automóviles y los electrodomésticos, sectores en recuperación.

La cotización de Acerinox está a menudo ligada a la evolución del precio del níquel, metal utilizado para la elaboración del acero inoxidable, pues es el componente que evita la corrosión del acero. Cuando sube el precio del níquel, aumenta la demanda de este metal. Suena paradójico pero el comportamiento de las materias primas es muy cíclico y es habitual que su cotización se dispare de forma espectacular en poco tiempo. Por ello, cuando el precio sube, los productores industriales que las necesitan se apresuran a acumular existencias para cubrise del riesgo de mayores subidas.

Las firmas de análisis acostumbran a valorar la compañía en función de sus propias expectativas acerca del precio de este metal. En mayo de 2017, por ejemplo, Goldman Sachs afirmó que el precio del níquel no subiría y se quedaría en torno a los 9.000 dólares por tonelada, lo que no eran buenas noticias para la compañía. Aun así, fijó un precio objetivo de 14,4 € para las acciones. Ocurrió todo lo contrario: el precio del níquel se disparó a los 12.000 dólares por tonelada en septiembre de 2017 y en estos momentos está por encima de los 13.000 dólares, mientras que la cotización de Acerinox ha caído a los 11 euros, muy lejos del precio objetivo de los analistas del banco de inversión.

Acerinox no puede valorar aún cómo impactarán en sus resultados las medidas proteccionistas del presidente Trump. En cambio, sí tiene claro que la reciente reforma fiscal en Estados Unidos tendrá un efecto muy positivo en las cuentas de 2018.

Acerinox tiene una fuerte presencia internacional. El 46% de sus empleados trabaja en países europeos y el resto está distribuido en el resto de continentes (22% en América, 21% en Africa y 9% en Asia).

La compañía ha anunciado un dividendo en efectivo para julio de 2018 pero no ha determinado el importe. La junta general de accionistas se celebrará ese mes.

Bankinter

Bankinter

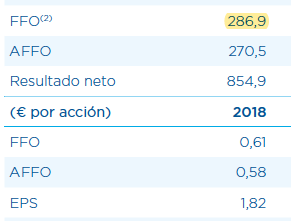

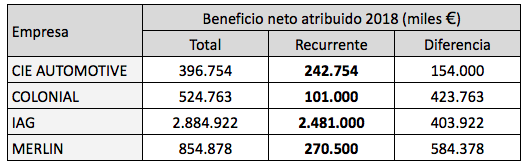

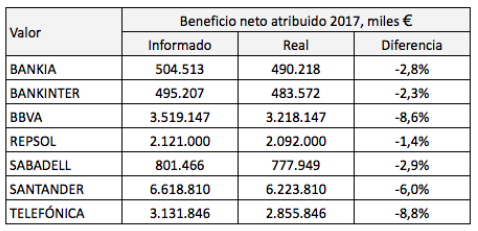

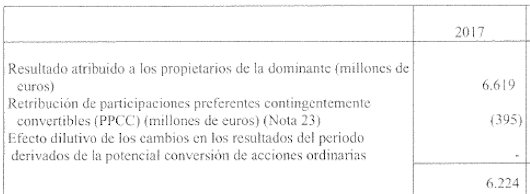

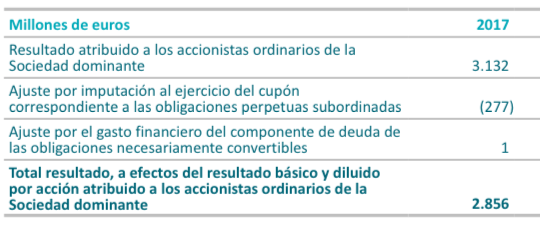

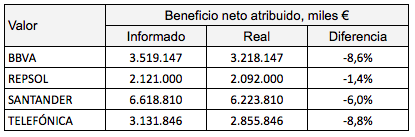

La tabla siguiente indica el beneficio neto atribuido informado en 2017 por las siete entidades analizadas y el real.

La tabla siguiente indica el beneficio neto atribuido informado en 2017 por las siete entidades analizadas y el real.

{kind=link}