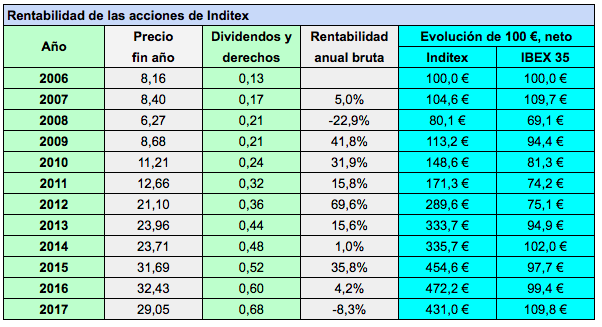

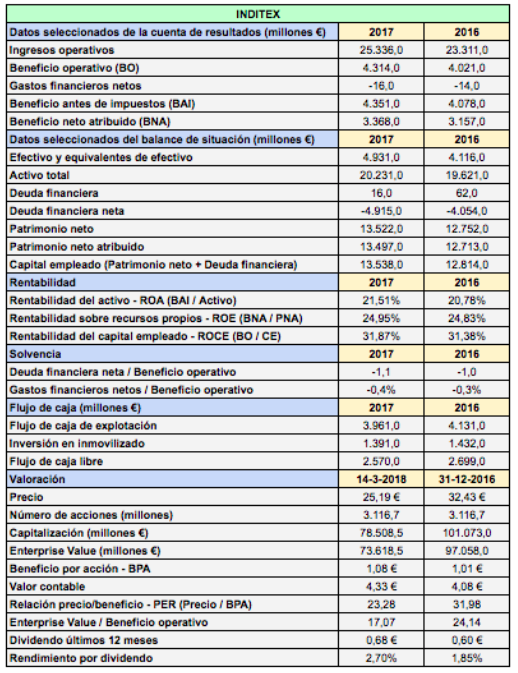

![]() Inditex publicó el 14 de marzo su cuenta de resultados de 2017 con un beneficio neto atribuido de 3.368 millones de euros, un 6,7% más que en 2016. A pesar de que el dato cumplió las expectativas del mercado, las acciones de la textil llegaron a caer un 5,2%, hasta los 23 €, para luego subir a un máximo de 25,48 € en la misma sesión, un 10,8% en relación al mínimo intradía, lo que revela hasta qué punto la bolsa puede ser irracional.

Inditex publicó el 14 de marzo su cuenta de resultados de 2017 con un beneficio neto atribuido de 3.368 millones de euros, un 6,7% más que en 2016. A pesar de que el dato cumplió las expectativas del mercado, las acciones de la textil llegaron a caer un 5,2%, hasta los 23 €, para luego subir a un máximo de 25,48 € en la misma sesión, un 10,8% en relación al mínimo intradía, lo que revela hasta qué punto la bolsa puede ser irracional.

A algunos probablemente les entró pánico al constatar que el incremento del beneficio fue inferior al de las ventas, que fue de un 8,7%, a pesar de ser este un porcentaje notable. El coste de las ventas lo hizo en mayor medida, un 10,4%, de ahí que el margen bruto creciera un 7,4%, y los gastos de explotación, un 9,4%. Al mercado no le suele gustar ver un aumento de los gastos mayor al de los ingresos ya que interpreta este hecho como una pérdida de eficiencia. No obstante, parte del aumento de los gastos se debe a la ampliación de la superficie comercial como resultado de las nuevas tiendas abiertas.

Inditex se vio perjudicada por la apreciación del euro. En su presentación de resultados (el informe anual aún no está disponible) indica que el beneficio operativo aumentó un 12% a tipo de cambio constante, un dato más representativo de la verdadera evolución de una sociedad, ya que elimina la distorsión provocada por las variaciones de las divisas, pero que el mercado en general tiende a pasar por alto.

Los títulos de Inditex han perdido la tercera parte de su valor desde que alcanzaran su máximo histórico de 36,67 € el 2 de junio de 2017, lo que ha motivado compras por parte de los cazadores de oportunidades. El presente año está siendo el peor para el valor desde 2008.

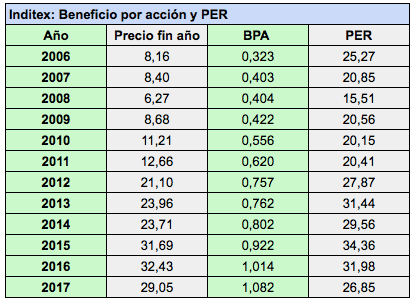

En el máximo de 2017, las acciones llegaron a tener un ratio PER de 36,2 veces el beneficio por acción del ejercicio 2016. Al mínimo intradía de 23 € alcanzados el 14 de marzo, el PER se había moderado a un más razonable 21,2.

Se da la circunstancia de que el beneficio por acción de Inditex en los últimos cinco años no ha aumentado mucho más que el de una compañía como Red Eléctrica: un 42,9% en el caso de la textil y un 36,3% en el caso del transportista de electricidad (un 7,4% anual y un 6,4% anual respectivamente). A pesar de ello, al final de 2012 el mercado valoraba las acciones de Inditex a un PER de 27,87 mientras que el ratio de Red Eléctrica era de solo 10,25. Desde esa fecha, Inditex se ha revalorizado (hasta el 14 de marzo de 2018), un 14,6% mientras que Red Eléctrica lo ha hecho un 74,1%, sin tener en cuenta dividendos.

Inditex presenta excelentes ratios financieros en todos los sentidos. La rentabilidad sobre recursos propios (ROE) es del 25% y la de su capital empleado (ROCE) supera el 30%. Según el cálculo de la propia compañía la ROCE fue del 33%. Dicho cálculo se basa en el capital empleado medio durante el ejercicio, lo que da un dato más preciso, y en una deuda financiera nula al ser la caja superior a la propia deuda. Por esta última razón el ratio de solvencia que relaciona la deuda financiera neta con el beneficio de explotación es negativo.

Los gastos financieros netos fueron negativos ya que los ingresos financieros fueron superiores a los gastos financieros, algo poco habitual.

El flujo de caja libre fue de 2.570 millones de euros, por debajo de los 2.699 millones de euros de 2016 pero una cifra aún muy significativa y que revela la capacidad de crecimiento que sigue teniendo la compañía.

El consejo de administración ha propuesto un dividendo a cargo de 2017 de 0,75 €, lo que representa un aumento del 10,3 respecto a 2016. Dicho dividendo está compuesto por un pago ordinario de 0,54 € y de un extraordinario de 0,21 €. Se descontará un pago a cuenta de 0,375 € el 27 de abril de 2018 y el complementario de otros 0,375 € el 30 de octubre. A un precio de 25 €, el rendimiento de las acciones (teniendo en cuenta el dividendo a pagar en los próximos doce meses) es de un inaudito 3% en términos brutos y del 2,43% neto.

El crecimiento de la remuneración al accionista ha sido del 108% desde 2011, lo que implica una tasa media del 13% anual.