En una entrada anterior me he referido al índice BCN ROE-30 elaborado por la Bolsa de Barcelona. La misma institución calcula también el BCN PER-30 desde diciembre de 2000. Está compuesto por 30 de los 35 valores del IBEX 35 pero cada valor pondera según el nivel de su ratio PER en relación con el de los demás, de modo que las empresas más baratas, según este indicador, ponderan más. Se establece una ponderación máxima del 7%.

El ratio PER es la relación entre el precio y el beneficio por acción. Se considera que las acciones con bajo PER están infravaloradas, aunque este ratio tiene diversos inconvenientes, como no tener en cuenta el nivel de endeudamiento ni la calidad de los beneficios.

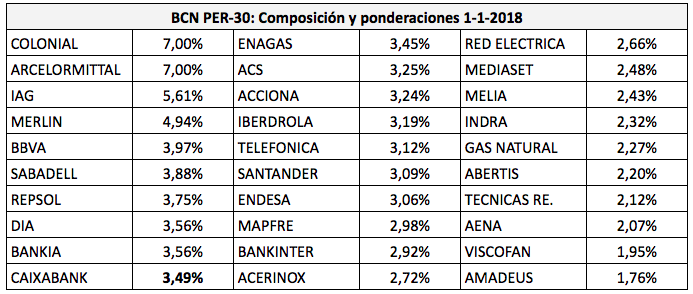

La composición y las ponderaciones del índice mencionado eran las siguientes el 1 de enero de 2018:

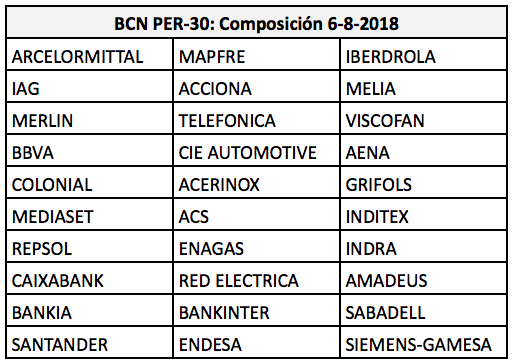

La composición el 6 de agosto de 2018 había variado del modo siguiente:

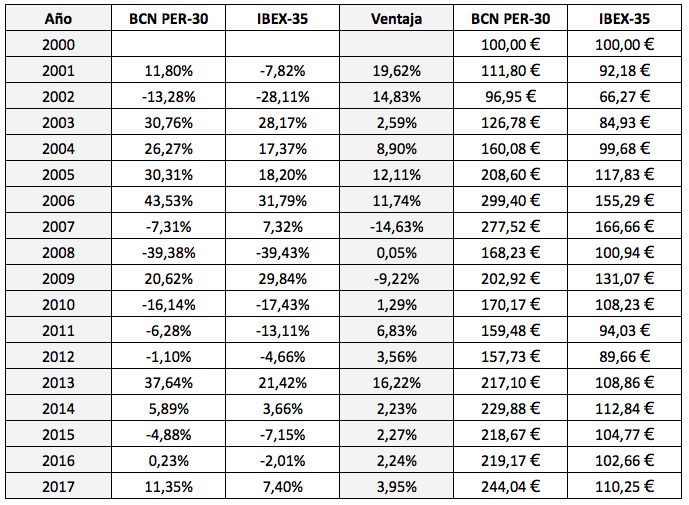

Al igual que el BCN ROE-30, el PER-30 no incluye dividendos. La plusvalía del índice se compara, pues, con la del IBEX 35 sin dividendos. Vemos que 100 € invertidos en el BCN PER-30 en diciembre de 2000 se habrían revalorizado hasta los 244,04 € en diciembre de 2017, mientras que si se hubieran invertido en el IBEX 35 habrían aumentado a 110,25 €.

En la tabla se observa que los primeros años del período fueron mucho más favorables para las acciones con bajo PER que los más recientes.

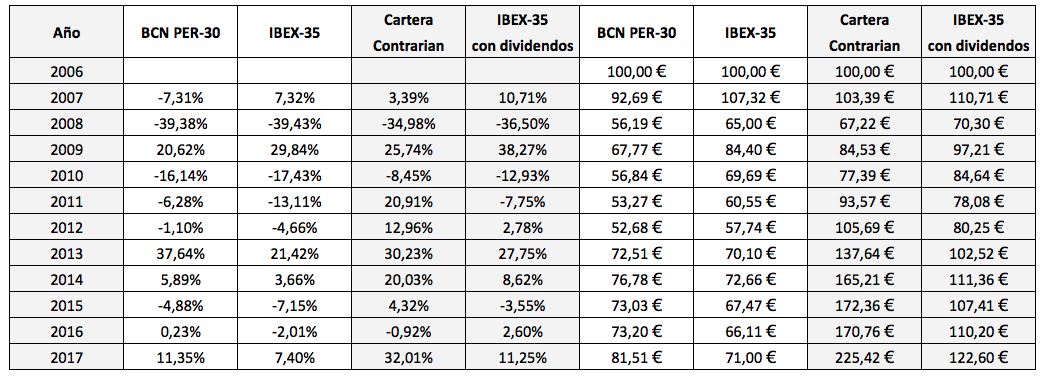

Desde marzo de 2006 calculo la Cartera Contrarian, que selecciona únicamente cinco empresas no financieras del IBEX 35, las cinco que tienen el PER estándar (que puede incluir beneficios extraordinarios) más bajo. Al igual que el BCN PER-30, se actualiza cada trimestre.

La Cartera Contrarian incluye dividendos. Normalmente la comparo con la rentabilidad media de las empresas no financieras del IBEX pero en esta ocasión lo haré con el IBEX 35 con dividendos. Los resultados para el período 2007-2017 se recogen en la tabla siguiente:

Vemos que en ese período, el BCN PER-30 ha superado a su referencia (el IBEX 35 sin dividendos) en un 14,8%, mientras que la Cartera Contrarian lo ha hecho en un 83,8% respecto a su referencia (el IBEX 35 con dividendos). Esto implica que en este caso una cartera más concentrada fue más rentable que una más diversificada.