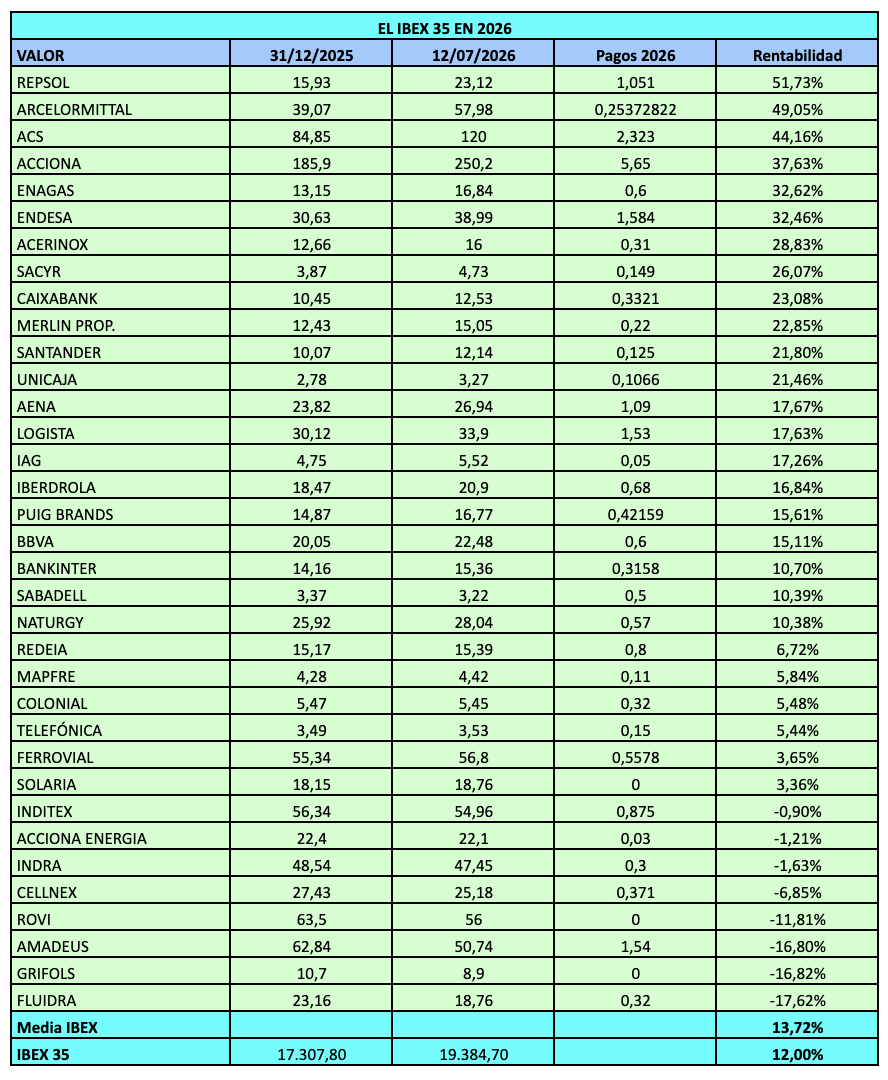

El IBEX 35 subía un 12% en 2026 hasta el 10 de julio. Sin embargo, doce valores tenían rentabilidades de más de un 20% (como puede verse en la tabla siguiente), lo que ha situado de nuevo en primer plano una pregunta inevitable: ¿está caro el IBEX 35 actualmente?

La bolsa española estaría sobrevalorada, según Morningstar

Según Morningstar, al cierre de junio de 2026 el mercado español era el más caro de Europa en relación con su valor razonable estimado.

La buena evolución de las bolsas europeas durante junio hizo que el índice Morningstar Europa alcanzara una relación precio/valor razonable de 0,99, un nivel que la firma considera de equilibrio. Sin embargo, existen diferencias importantes entre países. Alemania presentaba una ratio de solo 0,87, favorecida en buena medida por la fuerte infravaloración que Morningstar atribuye a la empresa de software SAP, cuyas acciones cotizaban con un descuento del 50% respecto a su valor razonable estimado.

En el extremo opuesto se encontraba España. La relación precio/valor razonable del mercado español aumentó de 1,11 a 1,19 entre mayo y junio, convirtiéndolo en el mercado más caro de la región.

Morningstar calcula el valor razonable de una empresa a partir de una estimación de su valor intrínseco. Su metodología se apoya principalmente en la proyección a largo plazo de los flujos de caja que puede generar el negocio y en su descuento al valor presente. En este análisis también tiene relevancia la capacidad de la empresa para mantener rentabilidades superiores a su coste de capital, estrechamente relacionada con la existencia de ventajas competitivas duraderas.

La relación precio/valor razonable compara después la cotización con esa estimación. Una ratio de 1 indica que el precio coincide con el valor razonable calculado por Morningstar. Una ratio superior a 1 implica sobrevaloración respecto a dicha estimación y una ratio inferior a 1 indica infravaloración.

Por tanto, una ratio de 1,19 significa que el mercado español cotizaba, según los cálculos de Morningstar, aproximadamente un 19% por encima de su valor razonable.

La sobrevaloración se concentraría especialmente en algunos valores. Morningstar destacaba a los dos grandes bancos españoles: Banco Santander presentaba una relación precio/valor razonable de 1,51 y BBVA de 1,22.

Al cierre de junio, el IBEX cotizaba a 19.472 puntos, mientras que el 10 de julio lo hacía a 19.385 puntos.

El termómetro del IBEX sigue marcando equilibrio

La lectura es algo diferente según el termómetro del IBEX de Invesgrama.

Este indicador suele moverse en una escala comprendida aproximadamente entre 17, nivel asociado a una elevada infravaloración, y 23, que indica una sobrevaloración alta. Un valor de 20 representa una situación de equilibrio.

Al cierre del 10 de julio de 2026, el termómetro del IBEX se situaba en 20,34 puntos, por lo que continúa señalando una valoración global próxima al equilibrio.

El indicador se obtiene sumando dos variables. La primera es el PER ponderado del IBEX 35, calculado dividiendo la capitalización conjunta de las empresas del índice por la suma de sus beneficios netos estándar (no ajustados por extraordinarios) conocidos de los últimos doce meses.

En la lectura actual se consideran los resultados correspondientes al período comprendido entre abril de 2025 y marzo de 2026. El PER resultante es de 17,14 veces.

La segunda variable es la inflación. Con un IPC interanual del 3,2% en junio, la suma de ambos componentes da un valor de 20,34 puntos

Mientras que el termómetro del IBEX parte de los beneficios efectivamente obtenidos por las compañías durante los últimos doce meses y relaciona el múltiplo que el mercado paga por esos beneficios con el nivel de inflación, Morningstar mira fundamentalmente hacia el futuro. Sus valores razonables se basan en los flujos de caja que las empresas podrán generar durante los próximos años, por lo que es una estimación del valor intrínseco basada en expectativas empresariales a largo plazo.

194 semanas sin una corrección del 15%

El IBEX 35 acumula ya 65 semanas sin sufrir una corrección superior al 10% y 194 semanas sin caer más de un 15% desde un máximo previo.

En este último caso se trata del período más prolongado desde, al menos, 2007. El anterior ciclo más largo sin una corrección igual o superior al 15% transcurrió entre julio de 2012 y abril de 2015 y duró 142 semanas.

Esto no significa que una caída sea inminente. Pero una corrección del 10%-15% entraría perfectamente dentro de la normalidad histórica después de un período tan prolongado de estabilidad alcista.

Si el mercado español cayera un 10% y el valor razonable permaneciera sin cambios, la actual ratio precio/valor razonable de 1,19 descendería aproximadamente hasta 1,07. Con una corrección del 15%, caería hasta 1,01. Es decir, una corrección del orden del 15% devolvería prácticamente al mercado español a su valor razonable según la metodología de Morningstar.

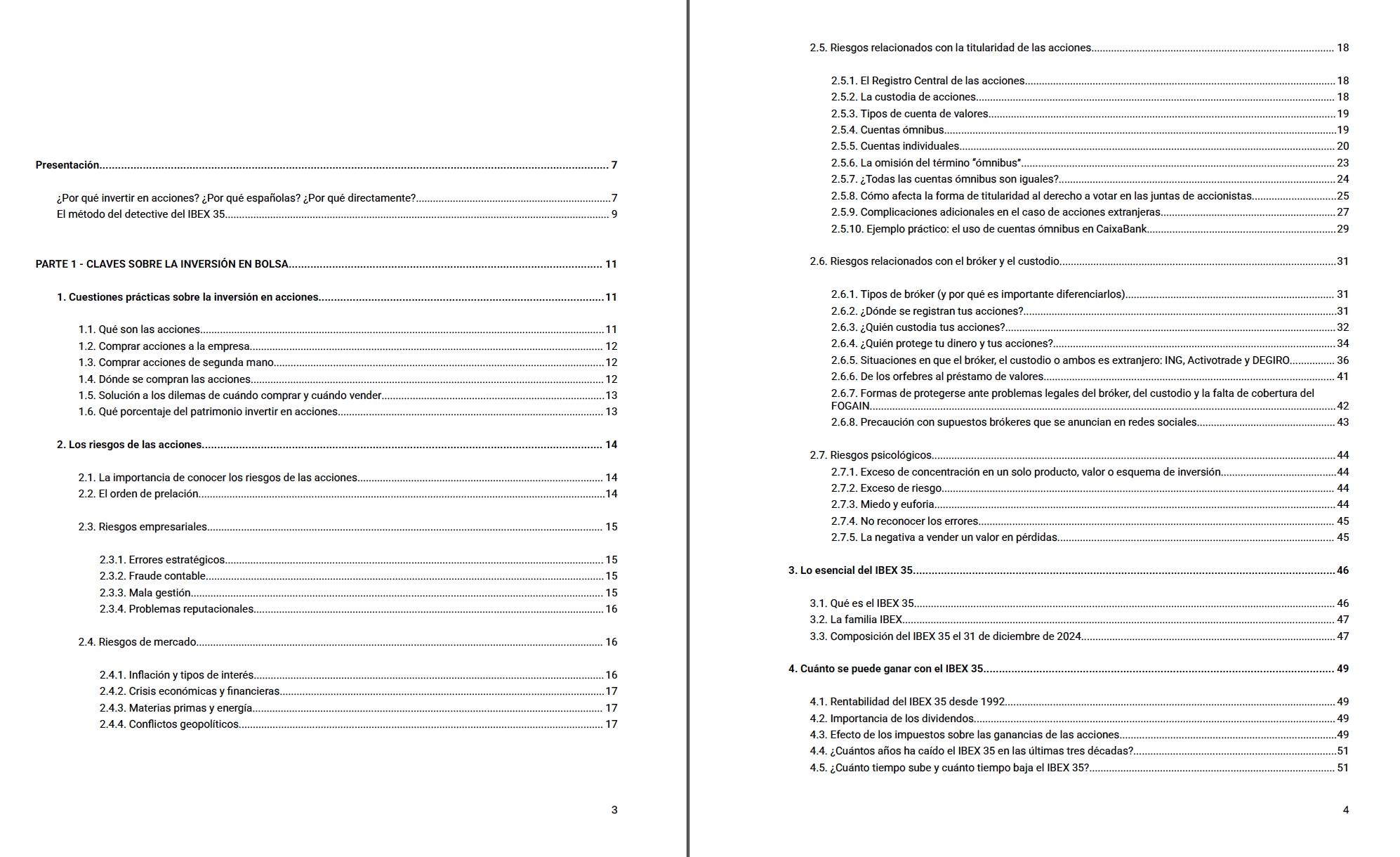

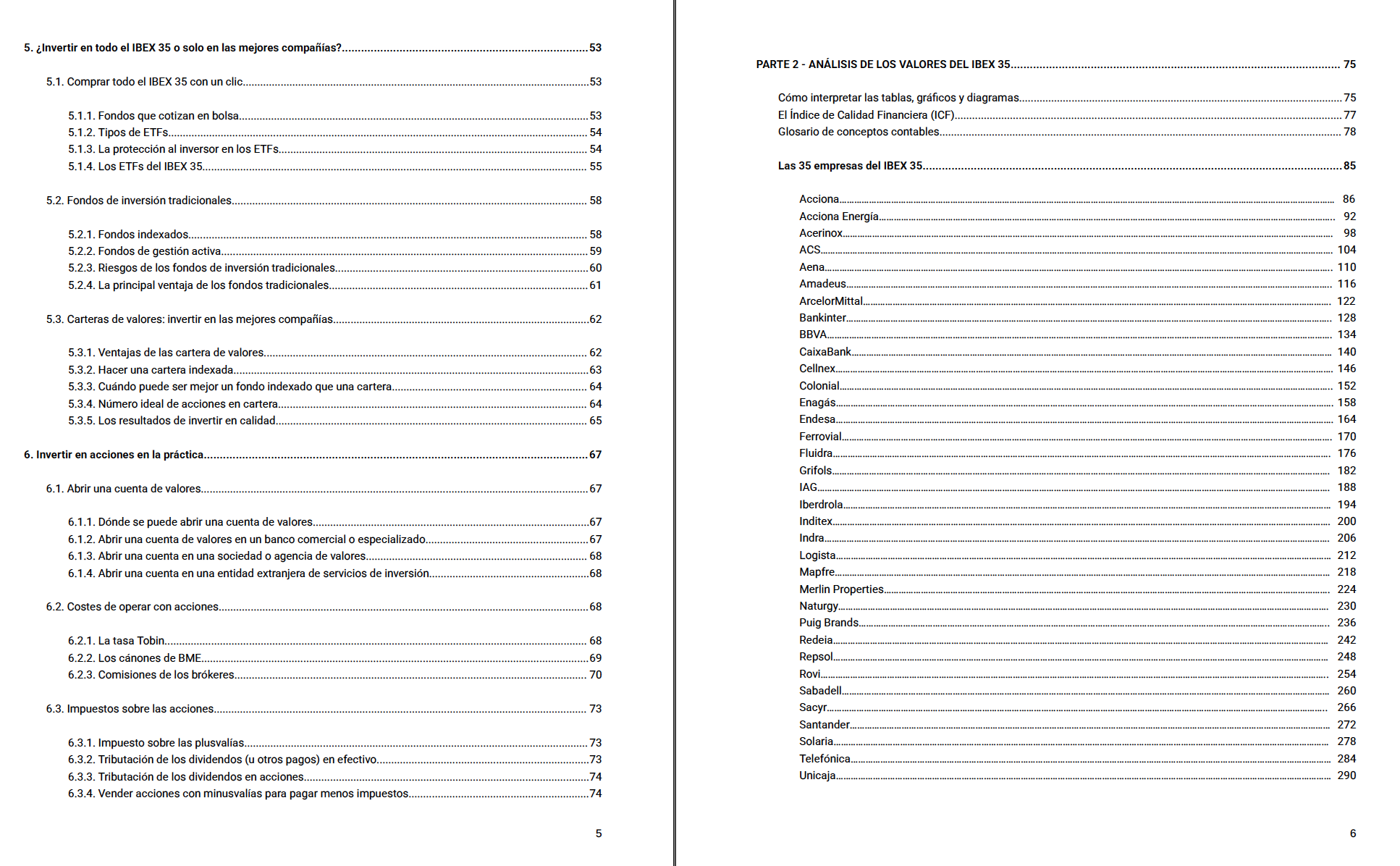

La Guía del IBEX 35 es un manual práctico y completo sobre la bolsa española, con un examen del funcionamiento del mercado y un análisis, en un lenguaje accesible que evita la jerga financiera, de seis páginas para cada una de las 35 empresas y bancos del IBEX 35. Convierte información compleja y dispersa en conocimiento útil y aplicable.

La Edición 2026 incorpora datos actualizados del período 2016-2025 y revisa el análisis de todas las compañías del índice, con especial atención a su evolución financiera, rentabilidad, solvencia, generación de caja, dividendos, Indice de Calidad Financiera y valoración bursátil.

La Guía del IBEX 35 puede adquirirse en Amazon en edición de tapa blanda de 296 páginas.

La Guía expone las ventajas de invertir en empresas españolas frente a hacerlo únicamente en mercados extranjeros: mayor transparencia en la cadena de registro y custodia, menor riesgo jurídico, ausencia de riesgo de divisa, comisiones más bajas y mayor capacidad para seguir de cerca a las empresas y comprender su negocio.

La primera parte introduce las claves esenciales de la inversión en renta variable: cómo funciona la bolsa, quién custodia los títulos, cómo trabajan los brókeres, qué riesgos hay que tener en cuenta, cuánto se puede ganar con el IBEX, las ventajas e inconvenientes de los fondos de inversión, cómo crear una cartera de valores, cómo abrir una cuenta para operar con acciones y cuáles son las comisiones e impuestos asociados.

La segunda parte dedica seis páginas por compañía para examinar balances, beneficios, dividendos, flujos de caja, endeudamiento, rentabilidad y otros ratios relevantes. El estudio de la evolución de los últimos diez años (2016-2025) ofrece una perspectiva que revela patrones que pasan desapercibidos en una visión de corto plazo, y ayuda a entender las razones por las cuales unas acciones se revalorizan por encima de la media mientras otras se quedan rezagadas. El Índice de Calidad Financiera (ICF), una herramienta propia, muestra que las compañías con mayor calidad han ofrecido históricamente mayores rentabilidades y permite anticipar oportunidades mucho antes de que el mercado las reconozca.

El resultado es una guía imprescindible para quien quiera conocer las oportunidades que ofrece la bolsa española y decidir con criterio entre invertir a través de fondos de inversión o directamente en acciones.