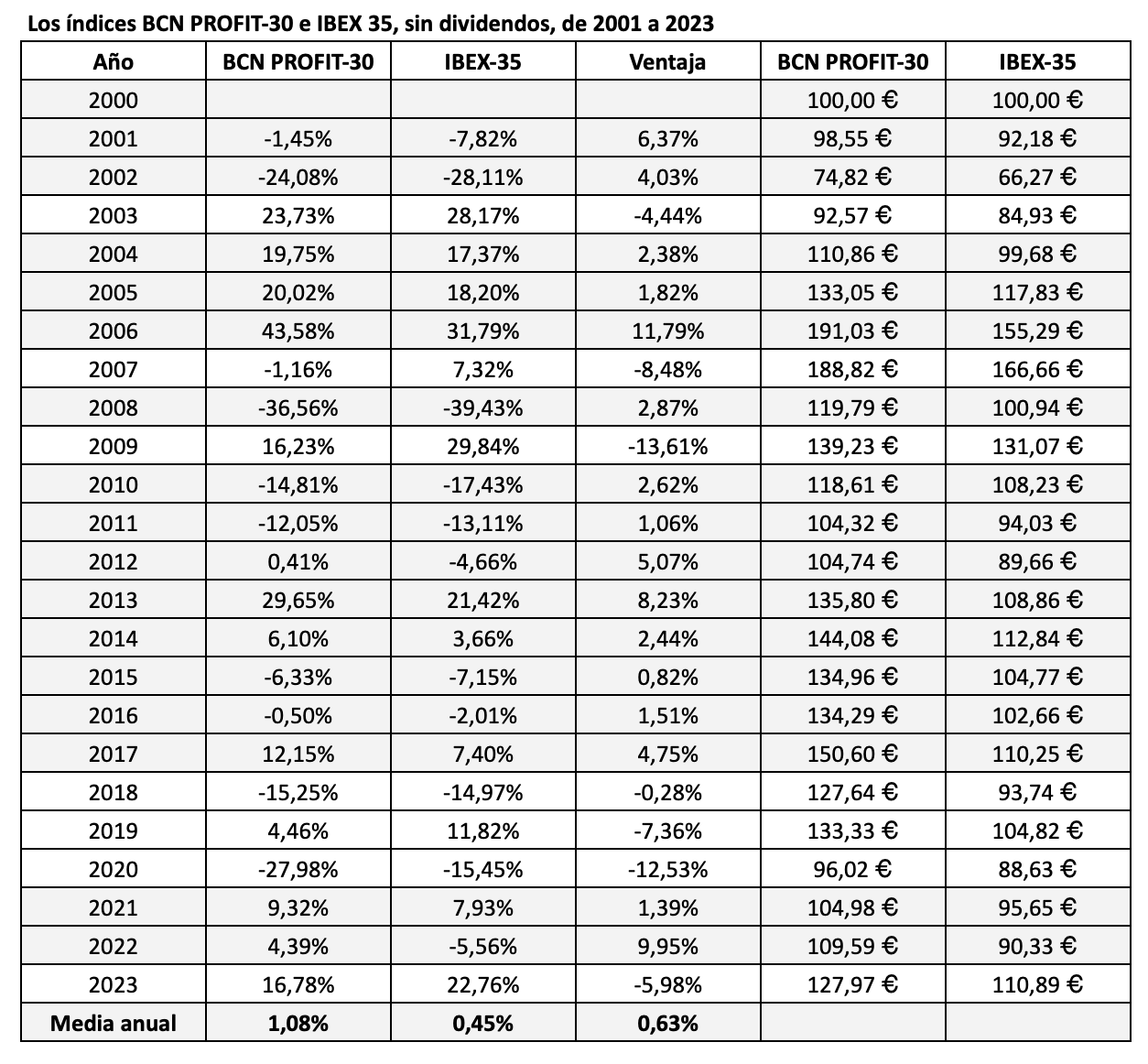

La Bolsa de Barcelona calcula desde diciembre de 2000 los índices BCN ROE-30, BCN PER-30 y BCN PROFIT-30. Esta entrada evalúa la plusvalía de todos ellos desde su creación en diciembre de 2020 hasta diciembre de 2023. No se han considerado dividendos porque la Bolsa de Barcelona no los incluye. Por este motivo, la comparación se ha hecho con el IBEX 35 sin dividendos.

El índice BCN ROE-30

La rentabilidad sobre recursos propios o ROE (Return On Equity) se calcula dividiendo el beneficio neto atribuido (o sea, el beneficio que pertenece a los accionistas) por el patrimonio neto atribuido de la empresa.

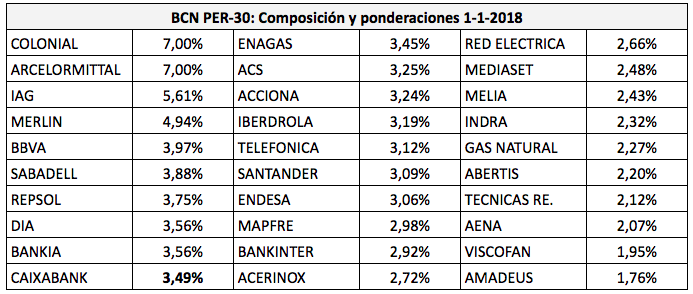

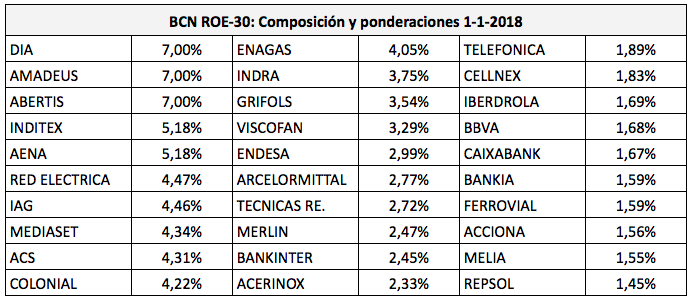

El índice BCN ROE-30 está compuesto por los 30 valores, de los 35 que componen el IBEX 35, con una mayor ROE. No es propiamente un índice selectivo, ya que está compuesto por casi todos los valores de su referencia. Pero la ponderación de cada valor depende de su ROE en relación con la de los demás, de modo que sí mide la eficacia de este criterio de selección. La ponderación máxima para una acción determinada está limitada a un 7%. Los diez primeros valores suelen ponderar entre un 4% y un 7%, los diez siguientes, entre un 2% y un 3%, y los diez últimos, entre un 1% y un 2%.

La ROE tiene el inconveniente de obviar que parte de los beneficios se obtienen con recursos ajenos (deuda financiera), de modo que sobrevalora la rentabilidad en caso de empresas endeudadas. El ratio también puede dar una idea falsa en empresas con insuficiencia de recursos propios. Por ejemplo, en 2018 uno de los valores que más ponderaba era DIA, pero las acciones de esta compañía se desplomaron un 85% en 2018.

En la tabla siguiente se ha indicado la plusvalía anual de este índice y la del IBEX 35. La plusvalía media del ROE-30 fue del 2,64% anual mientras que la del IBEX 35 fue del 0,45% anual, de modo que el ROE-30 superó al mercado en un 2,19% anual.

Vemos que el BCN ROE-30 superó al IBEX 35 de 2001 a 2006 y de 2010 a 2016. No obstante, desde 2017 lleva siete años consecutivos haciéndolo peor que el índice de referencia.

Incluyendo dividendos, el IBEX 35 ganó un 4,60% anual en el período 2001-2023. Suponiendo un rendimiento por dividendo similar al del IBEX, el ROE-30 podría haber tenido una rentabilidad de cerca del 7% anual.

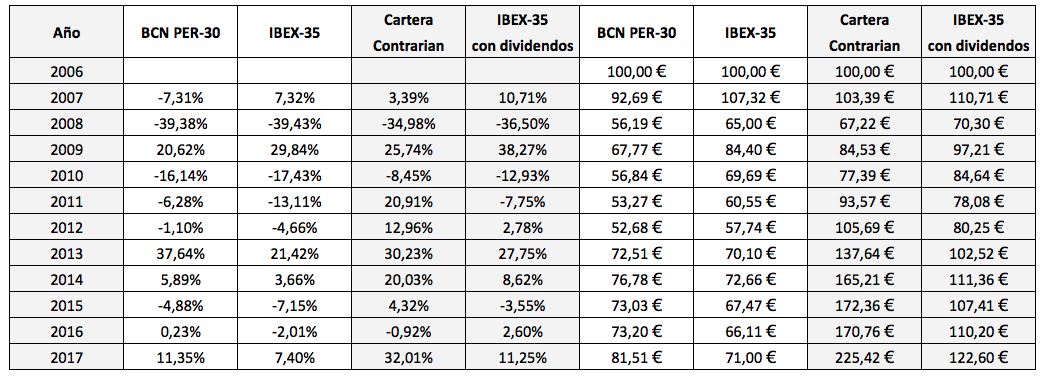

El índice BCN PER-30

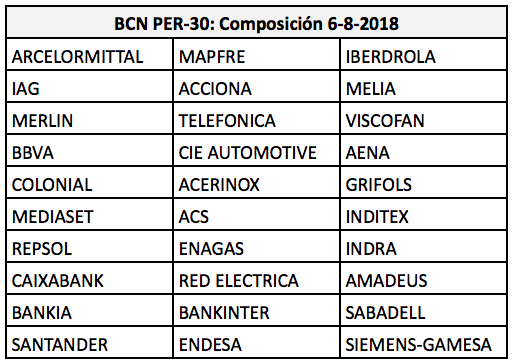

El PER-30 está compuesto por los 30 valores del IBEX 35 con menor PER, que es el cociente entre el precio y el beneficio por acción. Se considera que las acciones con un PER bajo están relativamente baratas, mientras que las de PER alto están relativamente caras. Sin embargo, este ratio tiene diversos inconvenientes, como no tener en cuenta el nivel de endeudamiento, la calidad de los beneficios o la tasa de crecimiento de estos.

En el índice mencionado, cada valor pondera según el nivel de su ratio PER en relación con el de los demás, de modo que las empresas relativamente más baratas ponderan más. Se establece una ponderación máxima del 7%.

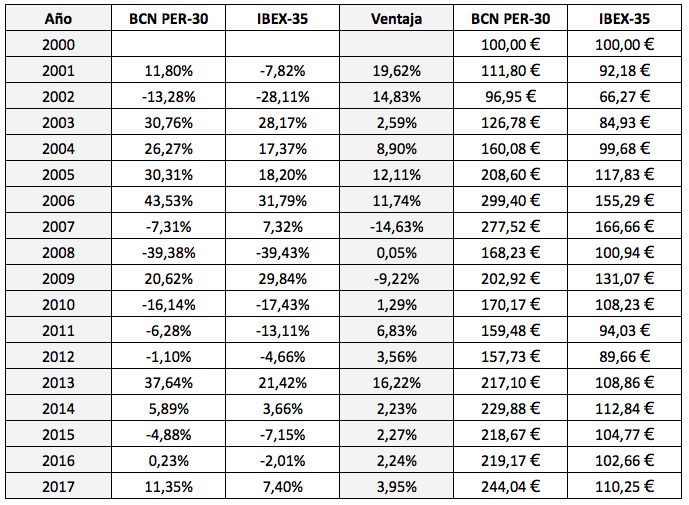

Al igual que el BCN ROE-30, el PER-30 no incluye dividendos. La plusvalía del índice se compara, pues, con la del IBEX 35 sin dividendos. Vemos que 100 € invertidos en el BCN PER-30 en diciembre de 2000 se habrían revalorizado hasta los 193,77 € en diciembre de 2023, mientras que si se hubieran invertido en el IBEX 35 se habrían convertido en 110,89 €.

La plusvalía media anual del PER-30 fue similar a la del ROE-30 pero hay dos diferencias reseñables. La primera es que el PER-30 tuvo menos años con desventaja respecto al IBEX 35 (cinco) que el ROE-30 (diez). La segunda, es que el PER-30 fue más volátil: en 2007 y en 2020, lo hizo 15 puntos peor que el IBEX.

El índice BCN PROFIT-30

La Bolsa de Barcelona describe el PROFIT-30 como «índice de empresas con mayor beneficio anualizado». Se forma eligiendo los componentes del IBEX con mayor volumen de beneficios.

Este índice ha sido el menos rentable de los tres, a pesar de que batió al IBEX 35 en 16 de los 23 años del período.

Conclusión

Los índices que usan como criterio de selección el ratio PER y la ROE batieron al IBEX 35 en un margen de más del 2% anual, lo cual es significativo, pues ambos contienen casi todos los valores del índice de referencia. Era de esperar que el PROFIT-30 no mostrara una ventaja significativa, ya que se basa en un criterio absoluto (el volumen de beneficios) y no en uno relativo.

Es más que probable que una selección más rigurosa de los valores, por ejemplo, en el caso del ROE-30 descartando aquellos con bajo nivel de recursos propios en relación al activo y, en el caso del PER-30 considerando beneficios recurrentes (o alternativos en las empresas de crecimiento), daría resultados todavía mejores. Por tanto, ambos índices pueden ser una buena referencia para crear otros más selectivos.

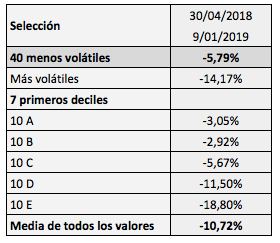

En lo que llevamos de 2019, en cambio, los 40 valores menos volátiles se están quedando rezagados. Al día de hoy ganan un 1,90% frente al 6,27% de la media del mercado. Aún así, siguen conservando una ventaja apreciable desde abril de 2018.

En lo que llevamos de 2019, en cambio, los 40 valores menos volátiles se están quedando rezagados. Al día de hoy ganan un 1,90% frente al 6,27% de la media del mercado. Aún así, siguen conservando una ventaja apreciable desde abril de 2018.