El ratio PER de una acción es el precio de la misma dividido por su beneficio unitario, o lo que es lo mismo, el valor total de una empresa en bolsa dividido por el beneficio neto atribuido a los accionistas. Se considera que las acciones con bajo PER están relativamente baratas.

PER y rentabilidad en bolsa

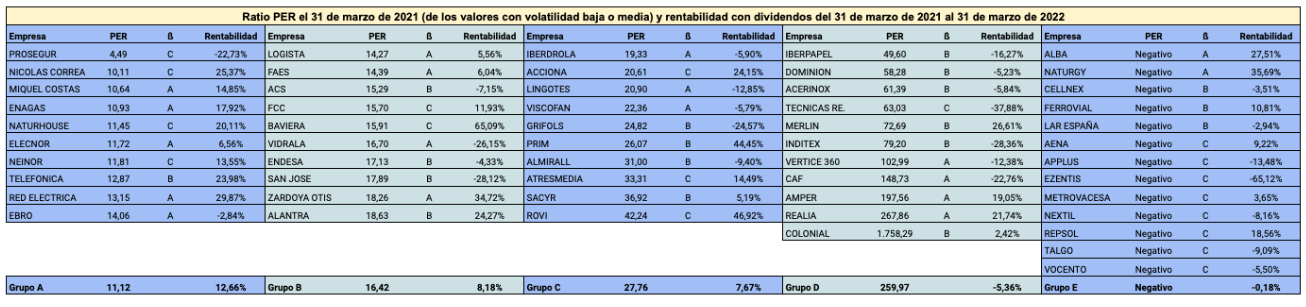

Las 18 empresas no financieras con menor ratio PER de la bolsa española el 31 de marzo de 2021 tuvieron una rentabilidad media con dividendos del 3,18% entre esa fecha y el 31 de marzo de 2022, superando en cinco puntos a la media del mercado pero en apenas un punto al Indice General de la Bolsa de Madrid (IGBM). El grupo de las siguientes 18 empresas en el ranking por PER ganaron algo similar al primer grupo, un 2,88%. En cambio, el grupo de 22 compañías con PER más elevado perdió un 1,10% en dicho período de doce meses. Por último, el grupo de 33 empresas con PER negativo tuvo una rentabilidad media negativa del 8,50%.

La tabla siguiente indica el ranking por PER de 91 empresas no financieras el 31 de marzo de 2021 y la rentabilidad en bolsa en los doce meses siguientes.

El PER combinado con la volatilidad

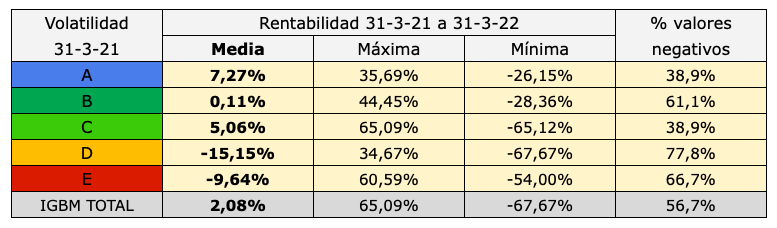

Las 91 empresas de la tabla anterior fueron también divididas en cinco grupos según su volatilidad en el primer trimestre de 2021. Si solo se tienen en cuenta los tres primeros grupos, o sea las 54 empresas con volatilidad baja o media, y se ordenan esas 54 compañías en función de su ratio PER, los resultados mejoran sensiblemente, como puede verse en el cuadro siguiente.

El grupo A, formado por las diez empresas con menor PER, de entre las 54 con menor volatilidad, tuvo una rentabilidad del 12,66%, superando en casi 15 puntos la media del mercado y en más de 10 puntos al IGBM. Los siguientes grupos de diez valores (el B y el C) ganaron un 8,18% y un 7,67% respectivamente. El grupo D, compuesto por las once empresas con mayor PER, perdió un 5,36%. Finalmente, las 13 compañías con PER negativo pero volatilidad baja o moderada perdieron un 0,18%.

La tabla siguiente recoge las 54 empresas con volatilidad baja o media (la letra A indica el grupo con menor volatilidad y la letra C el grupo con volatilidad media) ordenadas según su ratio PER el 31 de marzo de 2021, y la rentabilidad en bolsa en los doce meses siguientes.

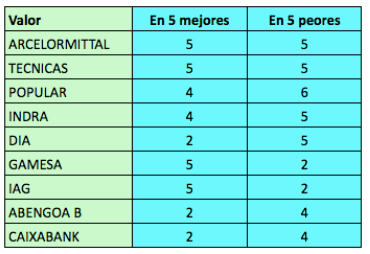

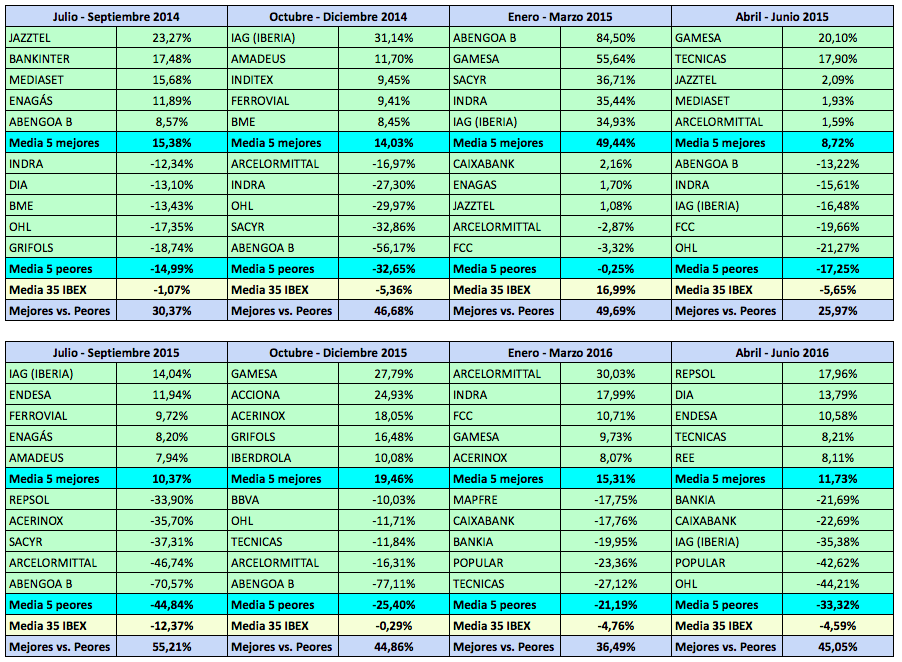

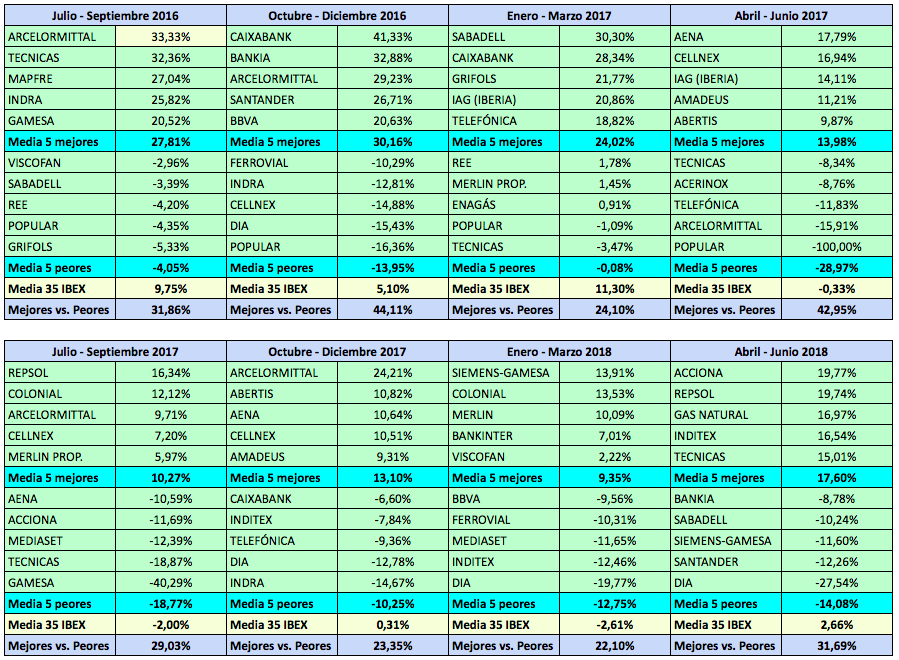

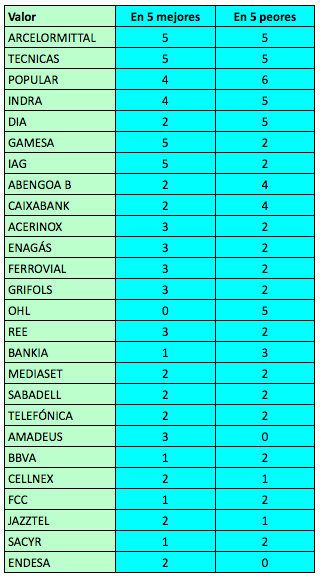

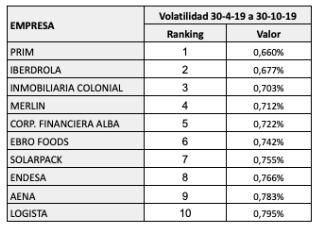

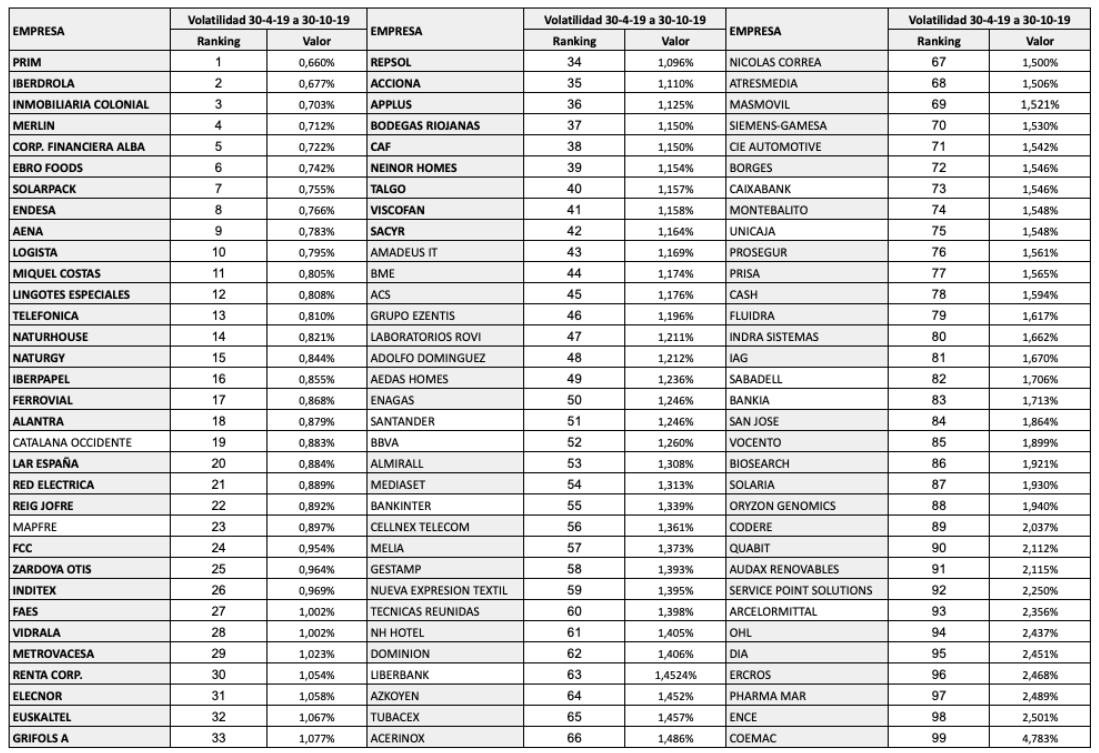

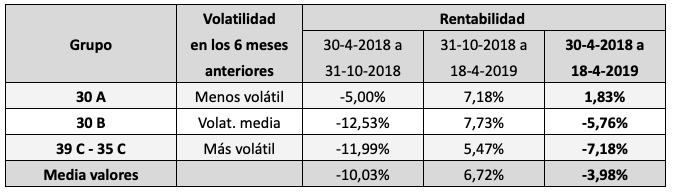

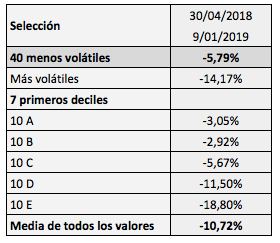

En lo que llevamos de 2019, en cambio, los 40 valores menos volátiles se están quedando rezagados. Al día de hoy ganan un 1,90% frente al 6,27% de la media del mercado. Aún así, siguen conservando una ventaja apreciable desde abril de 2018.

En lo que llevamos de 2019, en cambio, los 40 valores menos volátiles se están quedando rezagados. Al día de hoy ganan un 1,90% frente al 6,27% de la media del mercado. Aún así, siguen conservando una ventaja apreciable desde abril de 2018.