El ratio PER de una acción es el precio de la misma dividido por su beneficio unitario, o lo que es lo mismo, el valor total de una empresa en bolsa dividido por el beneficio neto atribuido a los accionistas. Se considera que las acciones con bajo PER están relativamente baratas.

PER y rentabilidad en bolsa

Las 18 empresas no financieras con menor ratio PER de la bolsa española el 31 de marzo de 2021 tuvieron una rentabilidad media con dividendos del 3,18% entre esa fecha y el 31 de marzo de 2022, superando en cinco puntos a la media del mercado pero en apenas un punto al Indice General de la Bolsa de Madrid (IGBM). El grupo de las siguientes 18 empresas en el ranking por PER ganaron algo similar al primer grupo, un 2,88%. En cambio, el grupo de 22 compañías con PER más elevado perdió un 1,10% en dicho período de doce meses. Por último, el grupo de 33 empresas con PER negativo tuvo una rentabilidad media negativa del 8,50%.

La tabla siguiente indica el ranking por PER de 91 empresas no financieras el 31 de marzo de 2021 y la rentabilidad en bolsa en los doce meses siguientes.

El PER combinado con la volatilidad

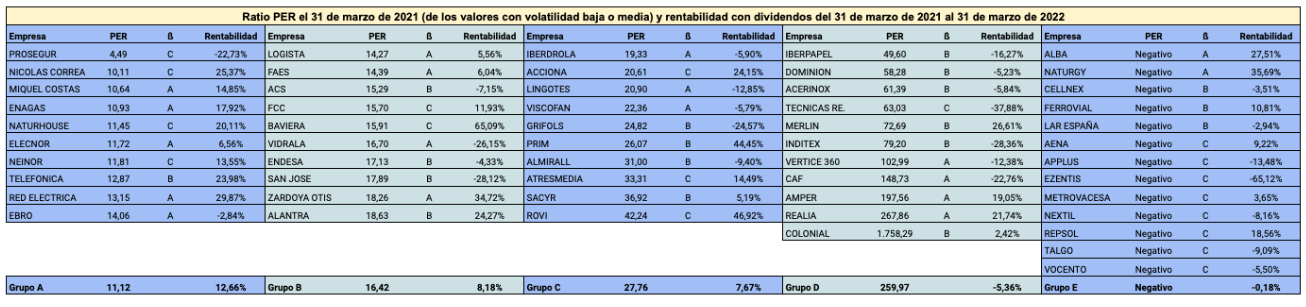

Las 91 empresas de la tabla anterior fueron también divididas en cinco grupos según su volatilidad en el primer trimestre de 2021. Si solo se tienen en cuenta los tres primeros grupos, o sea las 54 empresas con volatilidad baja o media, y se ordenan esas 54 compañías en función de su ratio PER, los resultados mejoran sensiblemente, como puede verse en el cuadro siguiente.

El grupo A, formado por las diez empresas con menor PER, de entre las 54 con menor volatilidad, tuvo una rentabilidad del 12,66%, superando en casi 15 puntos la media del mercado y en más de 10 puntos al IGBM. Los siguientes grupos de diez valores (el B y el C) ganaron un 8,18% y un 7,67% respectivamente. El grupo D, compuesto por las once empresas con mayor PER, perdió un 5,36%. Finalmente, las 13 compañías con PER negativo pero volatilidad baja o moderada perdieron un 0,18%.

La tabla siguiente recoge las 54 empresas con volatilidad baja o media (la letra A indica el grupo con menor volatilidad y la letra C el grupo con volatilidad media) ordenadas según su ratio PER el 31 de marzo de 2021, y la rentabilidad en bolsa en los doce meses siguientes.

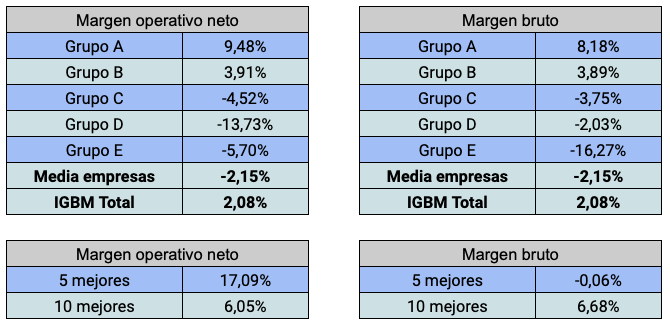

Las empresas no financieras cotizadas en la bolsa española con márgenes de beneficio más elevados superaron al mercado de forma significativa en el período del 31 de marzo de 2021 al 31 de marzo de 2022.

El 31 de marzo de 2021 dividí 91 empresas no financieras cotizadas en el mercado continuo español en cinco grupos segúnsu margen operativo neto (ver definición más abajo) y según su margen de beneficio bruto, de acuerdo con los datos de los balances de 2020 publicados entre enero y marzo de 2021.

En cada caso, el grupo A representa el conjunto de empresas mejor posicionadas y el grupo E, el de las peor posicionadas en el ratio pertinente.

Las tablas siguientes resumen los resultados. En el período considerado, el Indice General de la Bolsa de Madrid (IGBM) con dividendos ganó un 2,08% pero la rentabilidad media (dividendos incluídos) de las 91 empresas consideradas fue negativa en un 2,15%. Este último dato es la referencia a considerar a efectos comparativos, ya que el IGBM incluye entidades financieras y es un índice ponderado por capitalización, mientras que aquí solo se han tenido en cuenta empresas no financieras y estas ponderan lo mismo en cada grupo.

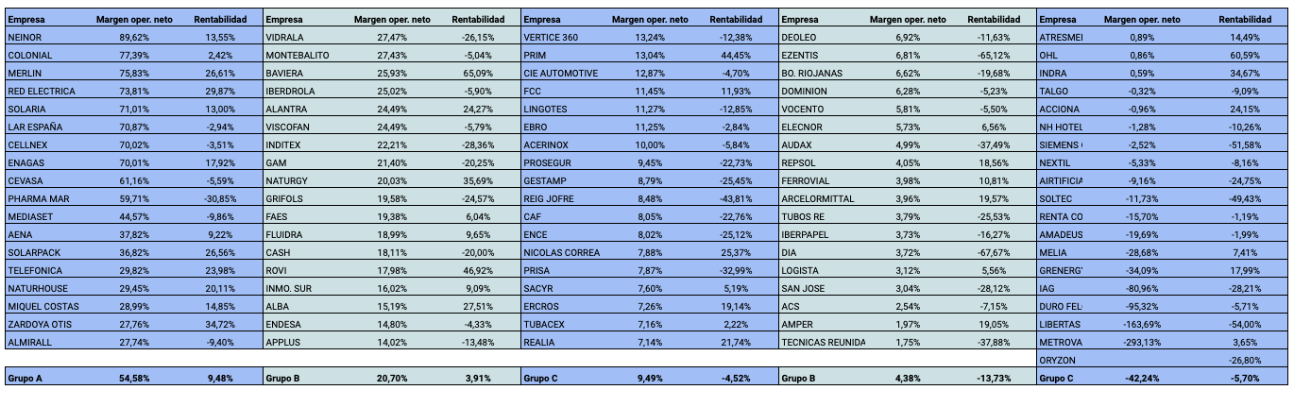

En cuanto al margen operativo neto, el grupo A (18 mejores empresas) ganó un 9,48%, más de once puntos por encima de la media del mercado. El segundo grupo también lo hizo bastante bien, con un 3,91%. Los otros tres grupos, en cambio, perdieron más que la media, siendo el cuarto el que tuvo peor resultado.

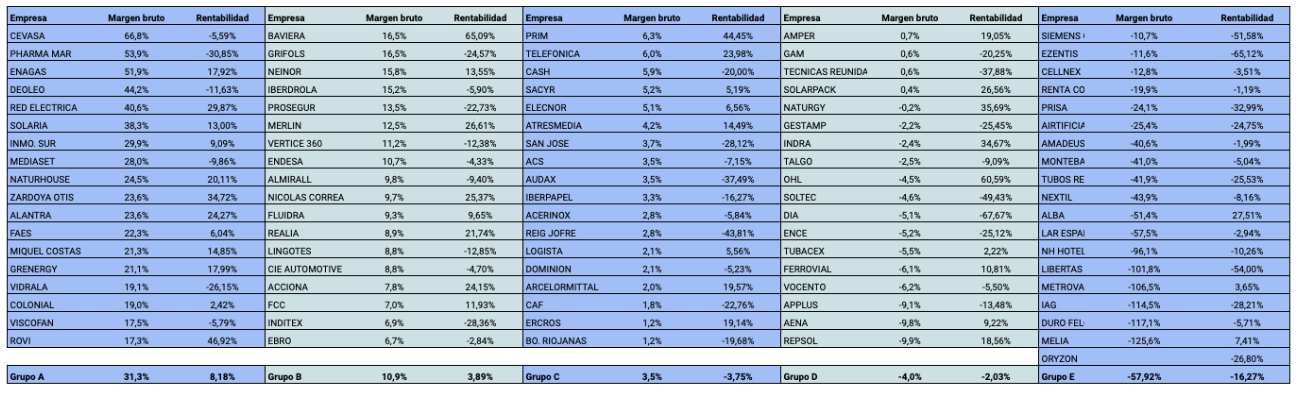

En cuanto al margen bruto, se observa una correlación significativa por grupos. El primero ganó un 8,18% mientras que el quinto perdió un 16,27%. Sin embargo, si solo tenemos en cuenta las cinco empresas mejor posicionadas, la rentabilidad media de estas fue del -0,06%, debido principalmente a la caída del 30% de Pharma Mar. Esta circunstancia ilustra que los ratios suelen correlacionarse con la rentabilidad bursátil de una forma estadística, no para cada valor a nivel individual.

A continuación se reproducen las tablas completas para los ratios antes indicados.

Los grupos A, B, C y D están compuestos por 18 empresas y el E, por 19 valores.

El margen operativo neto se ha definido como la diferencia entre los ingresos operativos y los gastos operativos en relación a los ingresos operativos. Dentro de los gastos operativos se ha considerado los aprovisionamientos, los costes de personal y los gastos generales.

Margen bruto

El margen bruto es el cociente entre el beneficio después de impuestos y los ingresos operativos.

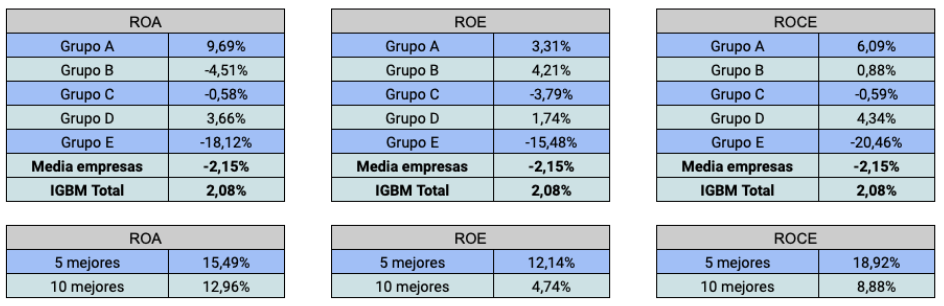

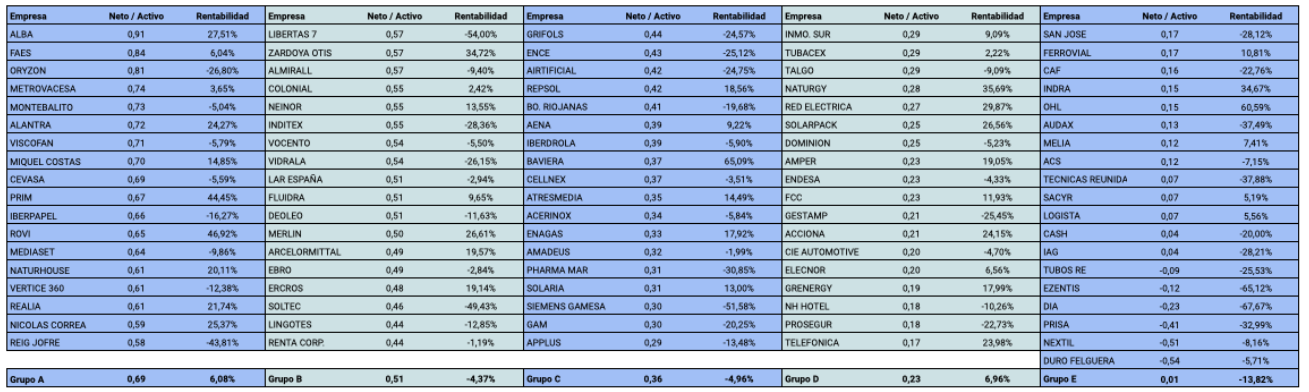

Las empresas de la bolsa española con mejores ratios de rentabilidad corporativa (ROA, ROE y ROCE) superaron ampliamente la media del mercado en el período del 31 de marzo de 2021 al 31 de marzo de 2022.

El 31 de marzo de 2021 dividí 91 empresas no financieras cotizadas en el mercado continuo español en cinco grupos segúnsu posición en los rankings de diversos ratios de rentabilidad, de acuerdo con los datos de los balances de 2020 publicados entre enero y marzo de 2021.

En cada caso, el grupo A representa el conjunto de empresas mejor posicionadas y el grupo E, el de las peor posicionadas en el ratio pertinente.

Las tablas siguientes resumen los resultados. En el período considerado, el Indice General de la Bolsa de Madrid (IGBM) con dividendos ganó un 2,08% pero la rentabilidad media (dividendos incluídos) de las 91 empresas consideradas fue negativa en un 2,15%. Este último dato es la referencia a considerar a efectos comparativos, ya que el IGBM incluye entidades financieras y es un índice ponderado por capitalización, mientras que aquí solo se han tenido en cuenta empresas no financieras y estas ponderan lo mismo en cada grupo.

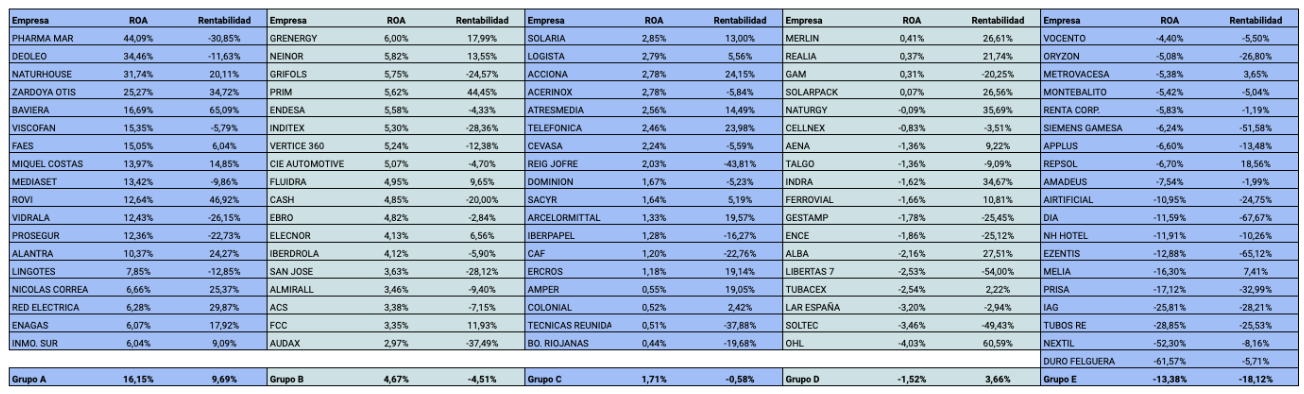

Las 18 compañías con una ROA (rentabilidad sobre el activo) más elevada ganaron en bolsa una media del 9,69% en el período indicado, casi 12 puntos más que la media del mercado y 7,6 puntos más que el IGBM con dividendos. La rentabilidad bursátil de las cinco y diez mejor posicionadas fue del 15,49% y 12,96% respectivamente.

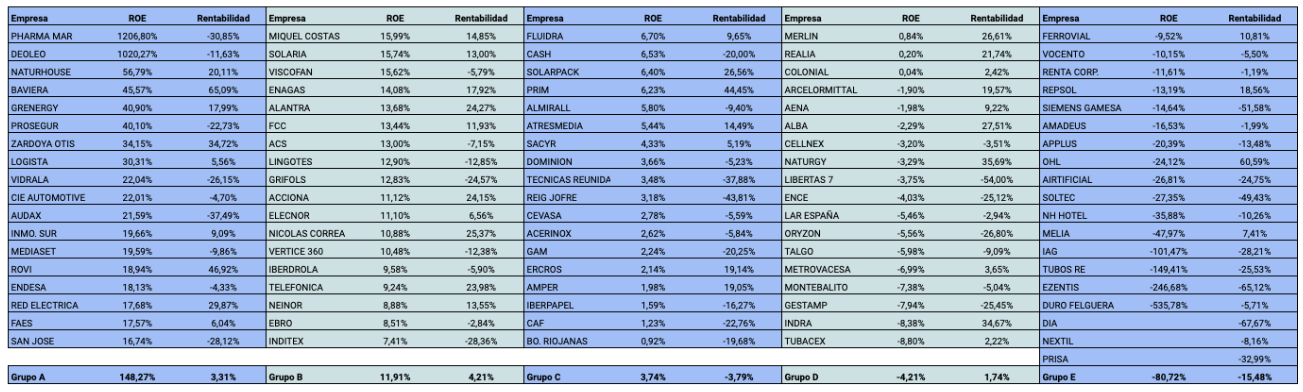

La ROE (rentabilidad sobre recursos propios) también muestra un resultado positivo. Las 36 empresas con mayor ROE ganaron de media un 3,76%, casi seis puntos más que la media del mercado, lo cual es muy significativo para un grupo tan amplio.

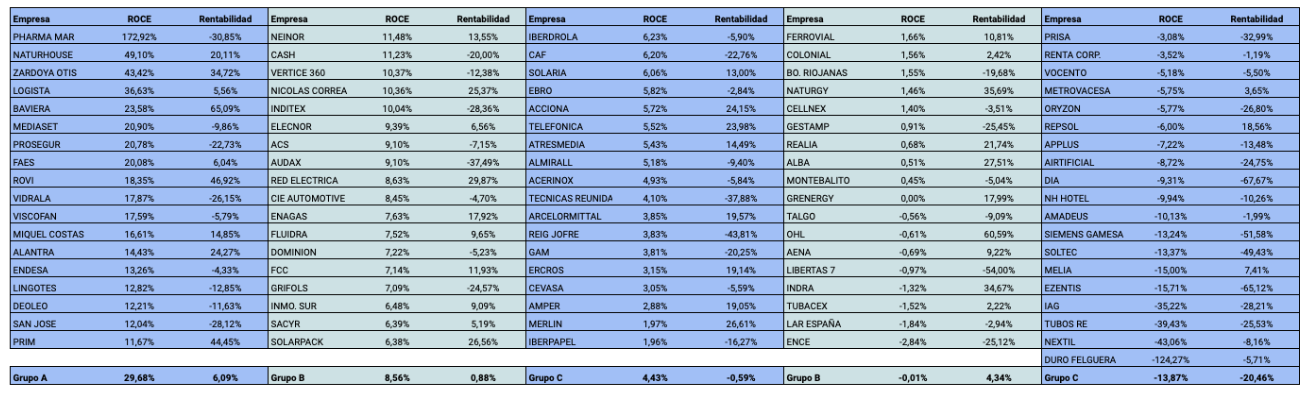

Las 18 empresas con mayor ROCE (rentabilidad sobre el capital empleado) generaron una rentabilidad bursátil del 6,09% entre marzo de 2021 y marzo de 2022. Las cinco y las diez mejor posicionadas ganaron un 18,92% y un 8,88% respectivamente.

En los tres ratios, el grupo E tuvo un resultado muy negativo, con pérdidas medias de entre el 15% y el 20%.

A continuación se reproducen las tablas completas para cada uno de los ratios antes indicados.

Los grupos A, B, C y D están compuestos por 18 empresas y el E, por 19 valores.

La ROA (Return On Assets) se calcula dividiendo el beneficio bruto por el activo total. Las empresas con ratio negativo tuvieron un beneficio bruto negativo.

ROE

La ROE (Return On Equity) es el cociente entre el beneficio neto atribuido a los accionistas y el patrimonio neto atribuido a los accionistas, de aquí que se le conozca también como “rentabilidad del accionista“.

Las empresas con ratio negativo tuvieron un beneficio neto atribuido negativo en 2021. Las últimas empresas de la tabla no tienen datos de ROE porque su patrimonio neto fue negativo.

La ROCE (Return On Capital Employed) se calcula dividiendo el beneficio operativo por el capital empleado, que a su vez es la suma del patrimonio neto total y de la deuda financiera.

Se considera que la ROCE es una mejor medida de la rentabilidad corporativa que la ROE, en tanto que tiene en cuenta la deuda financiera como recurso empleado en la obtención de beneficios.

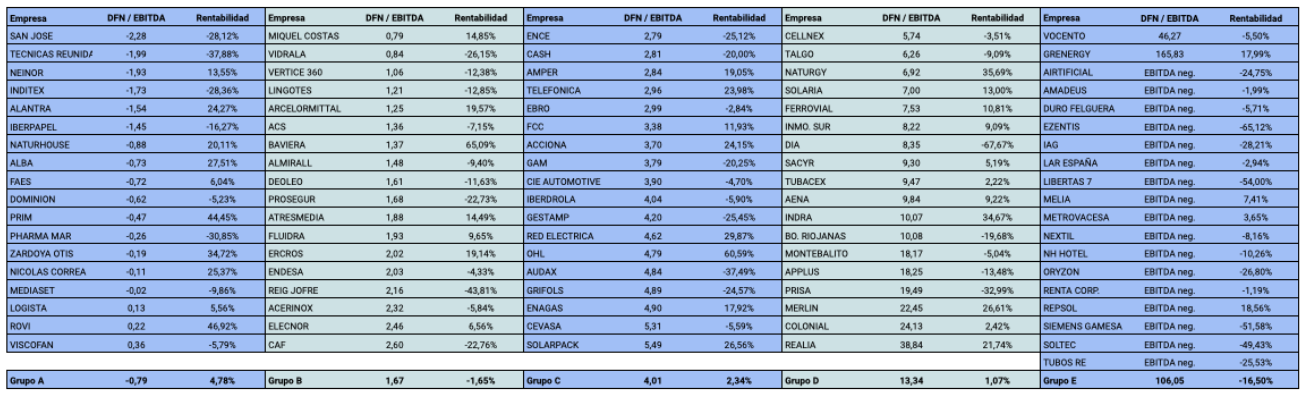

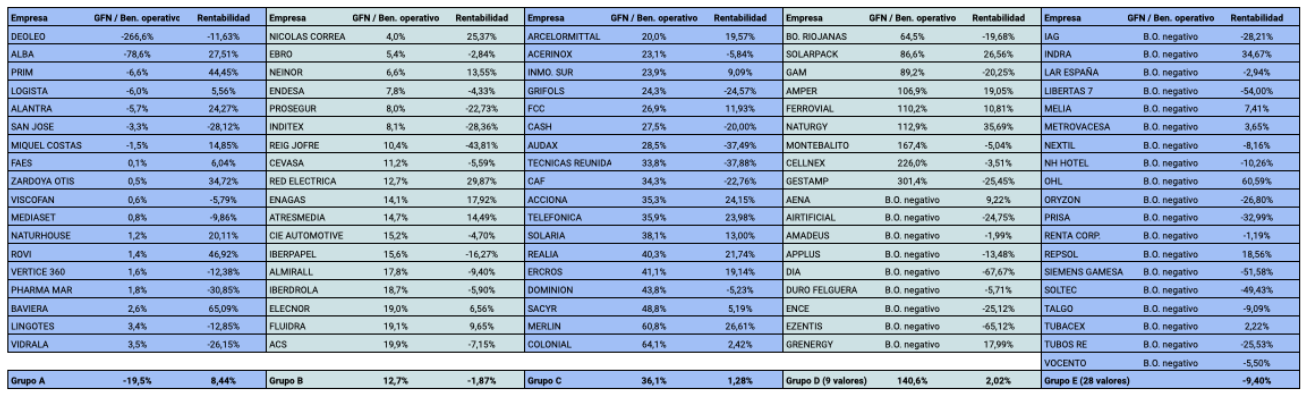

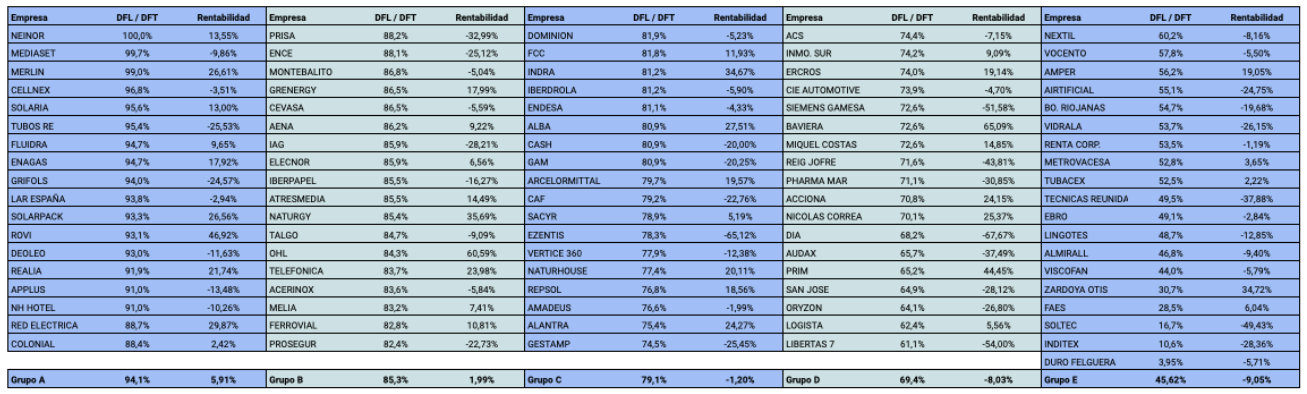

Las empresas más solventes de la bolsa española fueron más rentables que la media en el período del 31 de marzo de 2021 al 31 de marzo de 2022. De los cuatro ratios de solvencia utilizados, el que mejor predijo la rentabilidad de las compañías fue el que relaciona los gastos financieros netos con el beneficio operativo.

El 31 de marzo de 2021 dividí 91 empresas no financieras cotizadas en el mercado continuo español en cinco grupos según su nivel de solvencia, de acuerdo con los datos de los balances de 2020 publicados entre enero y marzo de 2021.

En cada caso, el grupo A representa el conjunto de empresas mejor posicionadas y el grupo E, el de las peor posicionadas en el ratio pertinente.

Las tablas siguientes resumen los resultados. En el período considerado, el Indice General de la Bolsa de Madrid (IGBM) con dividendos ganó un 2,08% pero la rentabilidad media (dividendos incluídos) de las 91 empresas consideradas fue negativa en un 2,15%. Este último dato es la referencia a considerar a efectos comparativos, ya que el IGBM incluye entidades financieras y es un índice ponderado por capitalización, mientras que aquí solo se han tenido en cuenta empresas no financieras y estas ponderan lo mismo en cada grupo.

En cuanto al ratio que relaciona el patrimonio neto con el activo, el grupo A, compuesto por los 18 valores con mejor posición, ganó de media un 6,08%. Los 19 con peor solvencia (grupo E) perdieron un 13,82% de media.

El ratio clásico que compara la deuda financiera neta con el EBITDA (beneficio operativo más amortizaciones) generó el grupo A menos rentable, con un 4,78%, pero el grupo E con mayores pérdidas (un 16,5%). Sin embargo, las cinco más solventes según este baremo tuvieron una rentabilidad media negativa de un 11,31%, debido a que tres de las compañías (San José, Técnicas Reunidas e Inditex) perdieron más de un 25%.

Las 18 empresas que menor proporción del beneficio operativo destinaron a pagar gastos financieros tuvieron una rentabilidad media de un significativo 8,44%, superando en más de diez puntos a la media del mercado. Las cinco mejores en este ranking ganaron un 18,03% y las diez mejores, un 11,19%.

Un ratio poco utilizado pero muy útil es el que calcula la proporción de la deuda financiera que es a largo plazo. En este caso, se observó una clara relación entre dicha proporción y la rentabilidad bursátil, pues cada grupo sucesivo fue menos rentable que el anterior.

A continuación se reproducen las tablas completas para cada uno de los ratios de solvencia antes indicados.

Los grupos A, B, C y D están compuestos por 18 empresas y el E, por 19 valores, salvo en el tercer ratio, en el cual el grupo D consta de 9 valores y el E, de 28.

En Invesgrama Predictor se han publicado recientemente estos rankings de solvencia de acuerdo con los balances del ejercicio 2021, junto con otros rankings, para 90 empresas no financieras del mercado continuo. En una próxima entrada en el blog de Invesgrama, examinaré la relación entre los ratios de liquidez, eficiencia y rentabilidad corporativa con la rentabilidad bursátil en el período de marzo de 2021 a marzo de 2022.

Patrimonio neto / Activo

Las últimas empresas de la tabla tienen un ratio negativo porque su patrimonio neto fue negativo.

Se considera que las compañías con un elevado nivel de recursos propios en relación con el activo tienen mayor solidez financiera.

Deuda financiera neta / EBITDA

Cuando el ratio es negativo, significa que la deuda financiera neta era negtiva, es decir, que la deuda financiera era menor a la posición de liquidez.

Las empresas peor posicionadas no necesariamente tienen baja solvencia, pues el EBITDA (beneficio operativo más amortizaciones) puede ser negativo en circunstancias excepcionales, como fue el caso en 2020.

Gastos financieros netos / Beneficio operativo

En este caso, el cuarto grupo se compone únicamente de nueve valores porque los 28 siguientes tuvieron un beneficio operativo negativo en 2020 (muchos de ellos a causa de la pandemia). Esos 28 valores forman el grupo E.

Un ratio negativo significa que los gastos financieros netos fueron negativos, es decir, que los ingresos financieros fueron superiores a los gastos financieros.

Las empresas peor posicionadas no necesariamente tienen baja solvencia, pues el beneficio operativo puede ser negativo en circunstancias excepcionales, como fue el caso en 2020.

Deuda financiera a largo plazo / Deuda financiera total

La deuda financiera a largo plazo tiene menor exigibilidad que la deuda a corto plazo, de modo que cuanto mayor sea la proporción de la primera en relación al total, mejor.

Las empresas en las últimas posiciones no necesariamente tienen baja solvencia, ya que puede tratarse de compañías con poca deuda pero estructurada en el corto plazo. Del mismo modo, las empresas mejor posicionadas no necesariamente tienen una solvencia elevada, ya que pueden tener una deuda excesiva pero estructurada en el largo plazo.

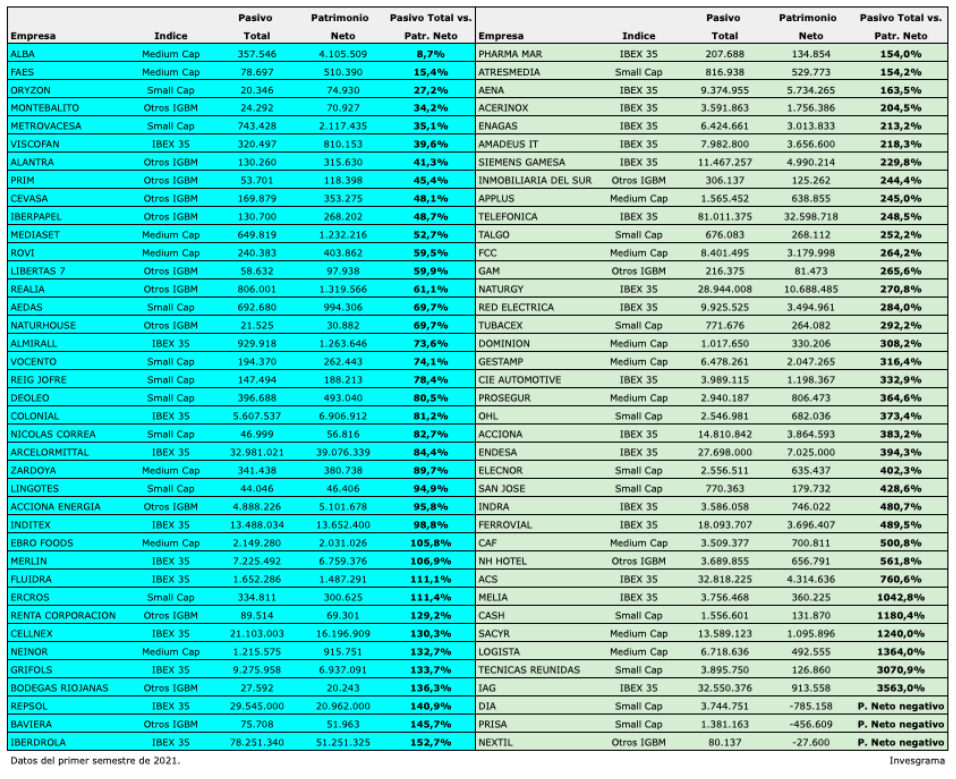

La solvencia de las empresas no financieras puede valorarse de diferentes formas. Uno de los criterios más utilizados consiste en comparar las deudas totales (pasivo total) con los recursos propios (patrimonio neto). Los dos componentes principales del pasivo son la deuda financiera (lo que se debe a bancos por créditos y préstamos, y a inversores que han adquirido títulos de deuda de la empresa) y los acreedores comerciales (lo que se debe a los proveedores). Algunas compañías deben poco dinero a los bancos pero mucho a los acreedores, mientras que a otras les ocurre lo contrario.

Apalancamiento de las empresas del mercado continuo

En la tabla siguiente se ha ordenado 78 empresas cotizadas en el mercado continuo español a partir del ratio de apalancamiento, entendiendo como tal la relación entre el Pasivo y el Patrimonio Neto. Los datos corresponden a los balances del primer semestre de 2021.

Vemos, por ejemplo, que la empresa menos apalancada del IBEX 35 es Viscofán, con un pasivo que representa el 39,6% de sus recursos propios. La más apalancada, en cambio, es IAG, cuyas deudas totales equivalen a 35 veces sus recursos propios, situación que se debe en gran parte a la descapitalización sufrida por la compañía debido a las pérdidas derivadas de las restricciones a la movilidad de los dos últimos años.

Un apalancamiento relativamente elevado no significa necesariamente una baja solvencia, pues hay que tener en cuenta otros factores, como la proporción de deuda a largo plazo sobre la deuda total, el ratio entre la deuda financiera y el beneficio operativo, el coste de la deuda financiera o la proporción de los gastos financieros sobre el beneficio operativo.

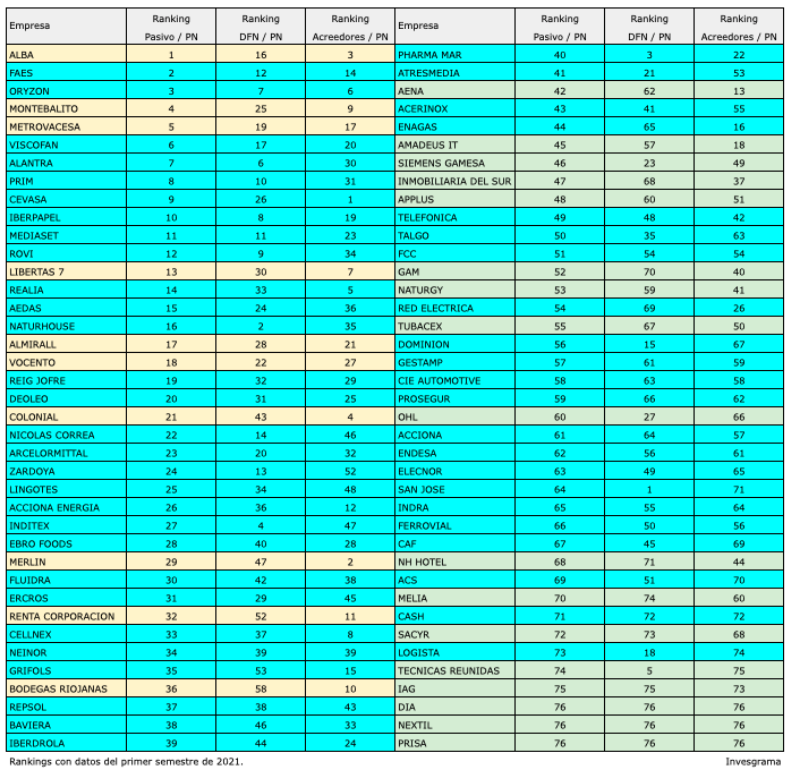

Deuda financiera y deuda comercial

La tabla siguiente reproduce el ranking de la anterior pero indica también el ranking que ocupa cada empresa en la relación entre la deuda financiera neta (DFN) y el patrimonio neto (PN), así como en la relación entre la deuda no financiera (principalmente acreedores comerciales) y el patrimonio neto.

Se observa, por ejemplo, que si bien Técnicas Reunidas tiene una proporción de deuda financiera muy baja (de hecho la deuda financiera neta es negativa), es una de las compañías con mayor proporción de deuda comercial. En cambio, Colonial y Merlín Properties tienen deudas financieras relativamente elevadas pero muy poca deuda comercial.

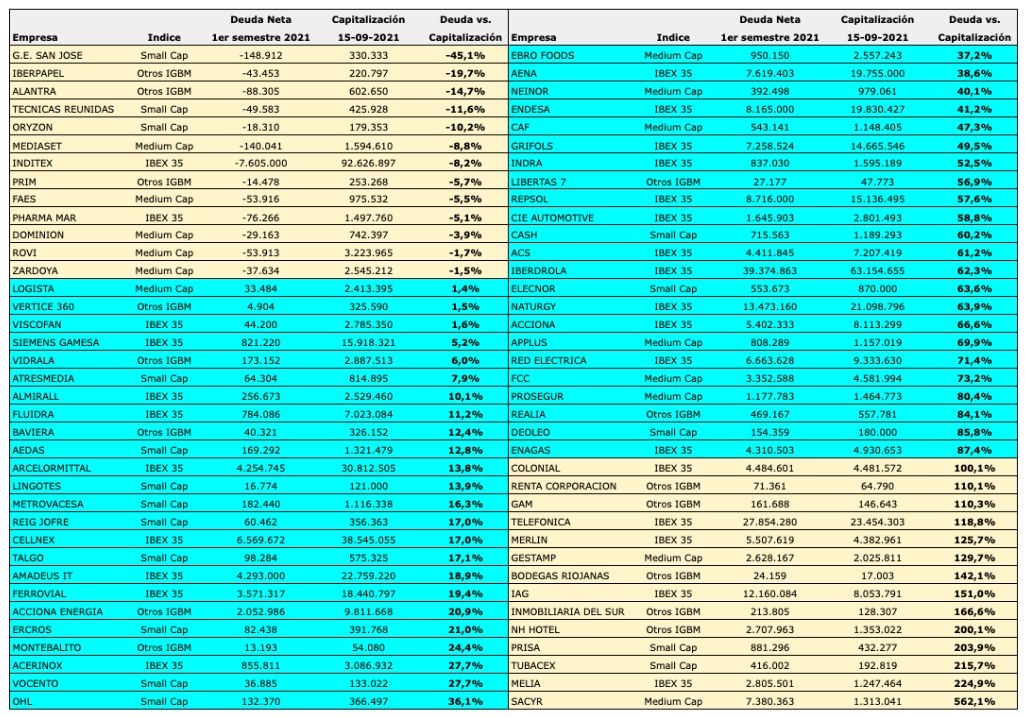

Deuda en relación a los beneficios

En la parte izquierda de tabla, se ha cambiado el color de las empresas que a pesar de tener una buena solvencia en términos de magnitudes del balance de situación, tienen una deuda financiera neta elevada cuando se compara esta con el beneficio operativo, lo cual puede indicar dificultades para reducir la deuda a medio plazo (si bien tales dificultades pueden ser transitorias). Por ejemplo, Corporación Alba, Montebalito y Metrovacesa son compañías poco apalancadas pero están generando un bajo volumen de beneficios en relación a la deuda financiera que tienen.

En la parte derecha de la tabla se ha procedido a la inversa. Se ha cambiado el color de las empresas cuyo nivel de beneficios es apropiado en relación a la deuda financiera que tienen. Por ejemplo, CIE Automotive tiene un pasivo que equivale a más de tres veces sus recursos propios pero su deuda financiera neta equivale a cuatro veces su beneficio operativo, que es una proporción adecuada.

Algunas empresas todavía no han presentado balances a la Comisión Nacional del Mercado de Valores: Solaria, Ence, Airtificial, Amper, Audax, Duro Felguera, Ezentis, Lar España, Miquel y Costas, Sotec, Tubos Reunidos.

Un ratio que permite tener una primera aproximación sobre la capacidad de una empresa para crecer a través de adquisiciones (crecimiento no orgánico) es el que relaciona la deuda financiera neta con el valor bursátil. Una magnitud baja de dicho ratio puede indicar que la empresa tiene capacidad tanto para aumentar su deuda financiera como para emitir nuevo capital con objeto de financiar adquisiciones.

Algunas compañías cotizadas en el mercado español tienen un ratio negativo porque su efectivo es superior a su deuda bruta, lo que da una deuda financiera neta negativa. Entre ellas encontramos el Grupo de infraestructuras San José, Iberpapel, Oryzon Genomics, Mediaset, Inditex, Prim, Faes, Pharma Mar, Dominion… En otras empresas, el ratio tiene un valor muy bajo, lo cual es un indicador favorable.

En el extremo opuesto encontramos compañías cuya deuda neta supera su propio valor en bolsa. Es el caso de Sacyr, Meliá Hotels, Tubacex, Prisa, IAG, Telefónica… En principio, estas empresas verán limitada su capacidad de expansión debido a su elevado endeudamiento, aunque ello no implica necesariamente que no puedan crecer de modo orgánico, es decir a través de sus propios recursos.

En la primera parte de la tabla, que recoge las empresas con un ratio mejor que la media, vemos que hay once sociedades del IBEX 35, seis del Medium Cap, doce del Small Cap y ocho del Indice General de la Bolsa de Madrid que no forman parte de la familia IBEX. Teniendo en cuenta que casi la mitad de las empresas no financieras del IBEX Small Cap no han publicado aún sus balances, el índice de pequeñas empresas está claramente sobrerrepresentado.

De entre las empresas consideradas en Invesgrama Predictor, todavía no han publicado sus balances semestrales Solaria (que lo hace el 29 de septiembre), dos compañías del Medium Cap, once del Small Cap y otras cuatro que no forman parte de los índices IBEX.

Es fácil encontrar argumentos en contra de invertir en bolsa española. Bastaría decir que ha sido menos rentable que las principales bolsas europeas (francesa y alemana) y que suele sufrir más en las crisis. Pero esto mismo podríamos decir de las europeas en relación a la estadounidense. En 2020, por ejemplo, la bolsa española perdió un 12,7% mientras que la francesa se dejó un 4,96% y la alemana ganó un 2,55%. Pero el S&P 500 de la bolsa americana se revalorizó un 18,4% (en todos los casos con dividendos incluídos). Sin embargo, hay que recordar que el dólar se depreció en 2020, de modo que la ganancia en euros de la bolsa americana quedó reducida al 7,8%. En este sentido, conviene señalar que invertir en bolsa española o de la zona euro no conlleva riesgo de divisa para nosotros.

Otro argumento es que la mala evolución de algunos de los valores más emblemáticos, como Telefónica, Santander y BBVA, no transmite un mensaje de confianza en el mercado. No obstante, la suerte de un valor no está ligada a la de los demás. Incluso en los peores ciclos bajistas hay acciones que van a contracorriente, de modo que no hay que juzgar el todo por su parte más visible. Por otro lado, no es una circunstancia única del mercado español. El Deutsche Bank, por ejemplo, valía 152 € en julio de 2017 y ahora solo 12,5 €, una caída del 92%. Esto es mucho más de lo que ha caído el Santander (12,7 € en noviembre de 2017 a 3,1 € en la actualidad).

Un aspecto que ha aumentado la desconfianza hacia la bolsa nacional en los últimos años ha sido la debacle de valores importantes como Bankia (antes de la reestructuración), Popular, DIA o Abengoa. Son casos que hemos conocido de cerca pero que también se dan en el resto de mercados. Por poner un ejemplo, la empresa tecnológica alemana Wirecard pasó de valer 197 € en marzo de 2018 a solo 0,38 € en la actualidad debido a un fraude contable.

También ha afectado a la confianza de los inversores el hecho de que acciones con buenos fundamentales no han subido como se esperaba o incluso hayan bajado. Esto ocurre del mismo modo en todos los mercados. Por ejemplo, Basf vale hoy lo mismo que en 2011 y BMW o Henkel lo mismo que en 2014.

Otra de las razones aducidas para evitar la bolsa española es que está “muy bancarizada“ o que “tiene elevada dependencia del sector turístico“. Pero uno no está obligado a comprar determinados valores, a menos que sea un fondo de inversión indexado.

Puede que tampoco ayude que se mencione el IBEX 35 como el “índice más representativo“ de la bolsa española. En un sentido es cierto, pero al haber sido este índice tan poco rentable en la última década, estos mensajes pueden transmitir la errónea percepción de que no es posible obtener una buena rentabilidad con una cartera en acciones nacionales. Por ejemplo, en 2020 el IBEX 35 tuvo una minusvalía del 15,5% pero 19 empresas no financieras del mercado (sobre un total de unas 102) subieron más de un 20%, entre ellas seis del propio IBEX 35, como recoge la tabla.

Si casi una de cada cinco empresas subió más de un 20% en 2020, una cartera de diez valores elegida al azar al final de 2019 habría podido tener dos valores con plusvalías de entre el 20% y más del 100%. Pero con una selección de acciones adecuada habría podido tener cuatro o más de estos valores. La Alpha 10, por ejemplo, tuvo seis.

Por tanto, invertir en bolsa no tiene por qué significar conformarse con ganar lo que suben los índices “representativos“ sino identificar las mejores oportunidades y añadirlas a nuestra cartera, y en el mercado español nunca han faltado las buenas oportunidades.

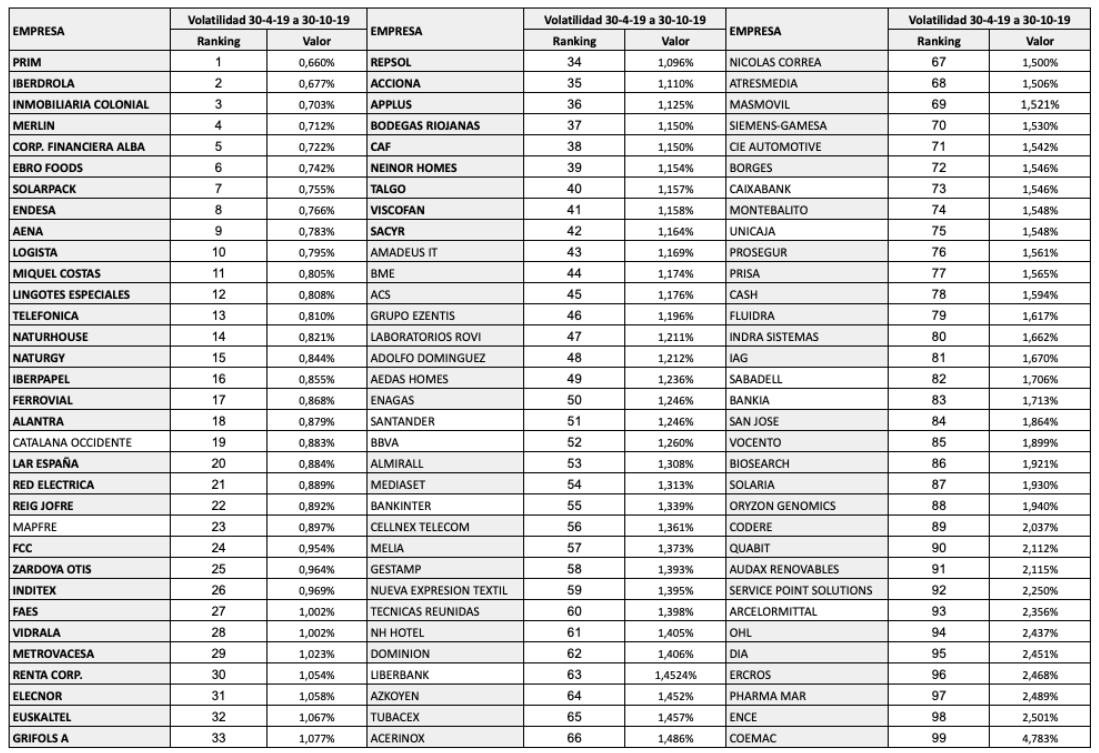

La tabla siguiente ordena los valores cotizados en el mercado continuo según su volatilidad en el semestre que va del 30 de abril al 31 de octubre de 2019. Solo se consideran sociedades domiciliadas en España (con la excepción de ArcelorMittal). Se han descartado compañías con volúmenes de negociación excesivamente bajos o que han sido objeto de una OPA (Oferta Pública de Adquisición).

Los valores indicados en negrita son los 40 que forman el índiceMenor Volatilidad 40, cuya evolución puede seguirse diariamente en este blog.

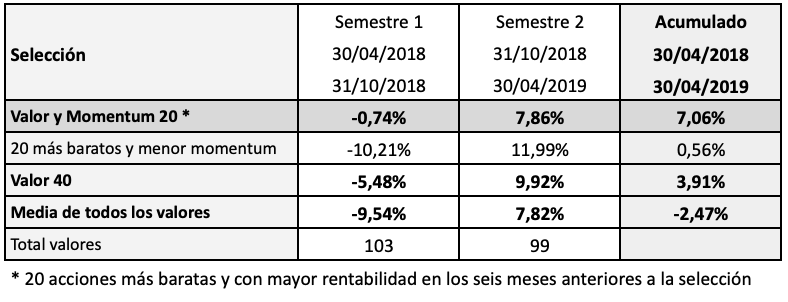

En los últimos 18 meses (30 de abril de 2018 a 31 de octubre de 2019), el índice compuesto por las 40 empresas no financieras menos volátiles ha ganado un 3,92% con dividendos, mientras que el resto de valores ha perdido un 11,94%. La rentabilidad media de todos los valores considerados (entre 93 y 99 según el semestre) ha sido negativa en un 5,46%.

A partir de este índice, elaboro también el Valor y Momentum 20, que está compuesto por las 20 empresas del Valor 40 que han tenido mayor rentabilidad bursátil en los seis meses previos a la selección, en este caso del 31 de octubre de 2018 al 30 de abril de 2019. La rentabilidad incluye dividendos y otras remuneraciones. Es decir, el Valor y Momentum 20 está formado por las empresas más baratas y que han sido más rentables en bolsa en los seis meses anteriores. Los 20 valores restantes del Valor 40 son, pues, empresas baratas pero que han estado cayendo recientemente.

En el período del 30 de abril de 2018 al 30 de abril de 2019, el Valor y Momentum 20 fue el índice más rentable de todos los que calculo para el mercado continuo español. Esta selección ganó un 7,06% con dividendos, superando en casi un 10% a la media del mercado. En cambio, los 20 valores más baratos, pero con peor comportamiento en bolsa, ganaron una media del 0,56%.

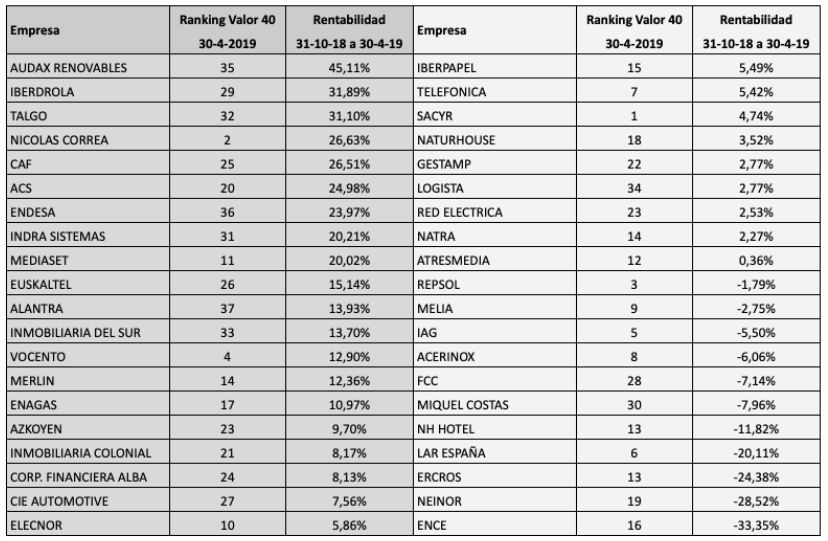

En la nueva actualización del índice, referida al 30 de abril de 2019, la composición es la que se indica en la parte izquierda de la siguiente tabla.

Por ejemplo, Audax Renovables ocupa la posición 35 en el índice Valor 40 pero es la acción que más ha subido de los 40 componentes de este índice. En cambio, Sacyr es la empresa más barata pero se encuentra entre los valores que menos han subido en los seis meses previos a la selección.

Nota: La empresa con el ranking más bajo ocupa la posición 37 y no la 40 porque varios valores tienen la misma puntuación global.

He actualizado los rankings de solvencia de las empresas no financieras del mercado continuo con los datos del ejercicio 2018. En las tablas siguientes, los valores han sido ordenados en función de un ranking global elaborado a partir de la posición relativa de cada uno de ellos en los siguientes ratios de solvencia:

El ejercicio fiscal de algunas empresas no acaba el 31 de diciembre. Logista, Parques Reunidos, Siemens-Gamesa y Zardoya Otis cierran su balance anual el 30 de septiembre, Inditex lo hace el 31 de enero, Adolfo Domínguez el 28 de febrero y Borges el 31 de mayo. En el caso de Borges, se han sumado los resultados del semestre de noviembre de 2017 a mayo de 2018 con los del semestre de mayo de 2018 a noviembre de 2018.

Algunas compañías tienen el mismo ranking global porque este se calcula a partir de la suma de las posiciones relativas en cada clasificación individual. Cuando la suma es la misma, se da a cada compañía la misma posición.

Algunos ratios tienen valores muy altos porque están distorsionados por magnitudes relativas desproporcionadas (por ejemplo, en los casos en los que una de las variables tiene un valor próximo a cero).

Cuando no hay datos para un ratio determinado es porque la variable del denominador es negativa.

En el caso de Naturgy se ha tenido en cuenta el beneficio operativo recurrente informado por la compañía.

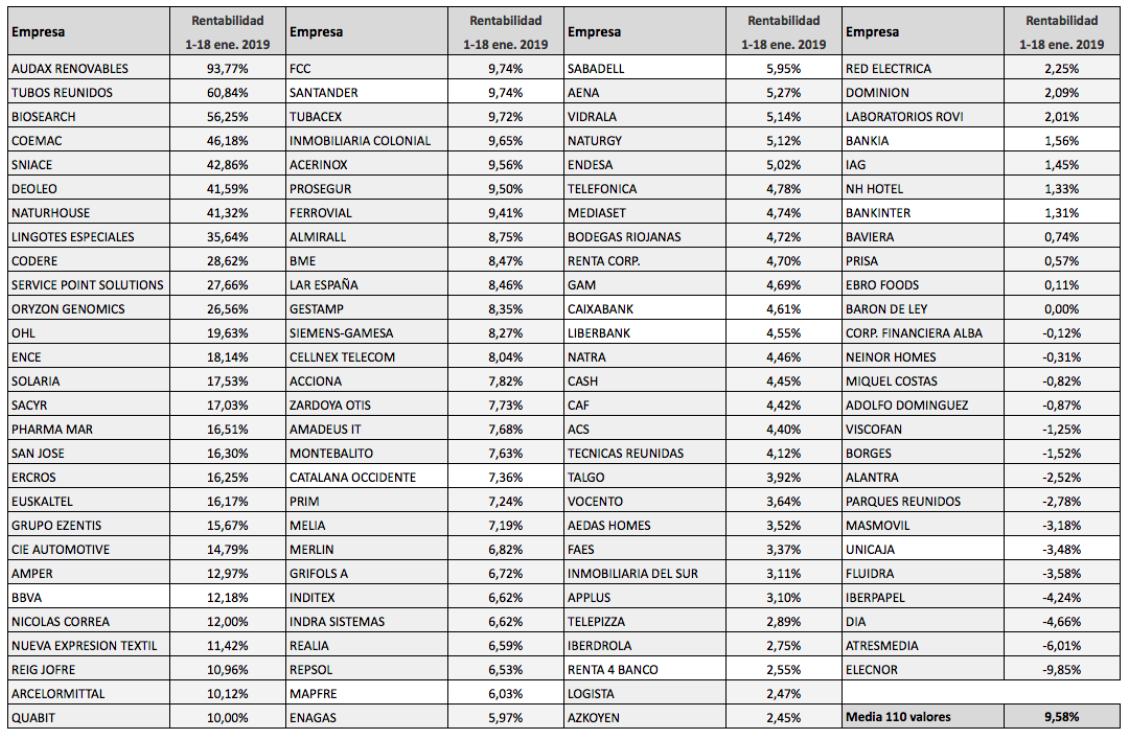

Enero suele ser un mes propicio para la bolsa y en particular para los valores de mayor riesgo, pero esta entrada de año se sale de la norma. Veinte valores ya suben más del 15% hasta el 18 de enero y de estos, once lo hacen más de un 20%. La rentabilidad media de los 110 valores del mercado continuo que aparecen en la tabla siguiente es del 9,58% hasta la fecha.

En casi todos los casos, se trata de valores que se desplomaron en el segundo semestre de 2018. La mayoría cerró el año pasado en mínimos anuales y en 2019 están recuperando parte de lo perdido. Si nos fijamos en los veinte primeros valores de la tabla, vemos que solo seis de ellos están entre los 40 valores que forman el índice Calidad Financiera 40, que reúne las 40 empresas no financieras con mejores ratios de solvencia y rentabilidad (pero que no tiene en cuenta otros aspectos cualitativos). Esos seis valores son Audax Renovables, Biosearch, Naturhouse, Lingotes Especiales y Ercros.

Los ocho valores que más se revalorizan en este inicio de año son los siguientes:

Audax Renovables

Valía 0,44 € a principios de 2018, alcanzó los 3,2 € en junio de 2018 y cerró el año pasado en 1,28€, una caída del 60% desde máximos. A pesar de ello, fue el valor que más subió en 2018, un 190%. Cerró el 18 de enero a 2,49 €, de modo que se ha duplicado en tres semanas. La compañía de energías renovables protagonizó a finales de 2018 una fusión inversa mediante la cual absorbió a su matriz, Audax Energía. En el inicio de 2019 se ha visto favorecida por un renovado interés en las energías renovables, valga la redundancia.

Tubos Reunidos

El 14 de enero presentó a sus acreedores un plan estratégico y financiero para evitar la suspensión de pagos y que incluye la propuesta de convertir parte de su pasivo en acciones. En 2018 no solo sufrió por su situación financiera sino también por los aranceles de Estados Unidos sobre el sector del automóvil. Cayó un 80%, de 0,75 € a 0,14 €. Ahora está a 0,234 €.

Biosearch

La empresa de biotecnología llegó a triplicarse en 2018, al pasar de 0,6 € en enero a 1,89 € en julio pero cerró el año a 0,99 €. Ahora está a 1,55 €.

COEMAC

Corporación Empresarial de Materiales de Construcción (COEMAC), la antigua Uralita, alcanzó los 9,60 € en abril de 2018 tras el contrasplit de marzo pero cerró el año a 2,62 €, cerca de mínimos anuales. En los nueve primeros meses de 2018 presentó pérdidas de 2,3 millones de euros. Se vio perjudicada por la volatilidad de las materias primas y la falta de presupuestos en España.

Sniace

El grupo químico perdió 2,5 millones de euros en los primeros nueve meses de 2018. Venía de caer un 60% en 2018. En 2019 recupera algo más del 40%.

Deoleo

La aceitera pasa por dificultades financieras y no podrá pagar dividendo al menos hasta 2022 según el acuerdo alcanzado con la banca acreedora. En los nueve primeros meses de 2018 perdió 63,9 millones de euros y su cifra de negocio cayó un 11%. En 2018 las acciones cayeron cerca de un 80%.

Naturhouse

Otro de los valores estrellados en 2018. Empezó el año a 4 € y lo cerró a 1,56 €, una minusvalía del 60%. La firma de nutrición y dietética se vio perjudicada por las dudas acerca de su modelo de negocio, la caída de ingresos y beneficios, la competencia y los rumores de una OPA de exclusión. En 2019 sube cerca de un 40%.

Lingotes Especiales

El grupo que fabrica piezas de hierro se vio perjudicado por la mala situación del sector automovilístico en 2018, a pesar del fuerte incremento de la cifra de negocios (un 17% en 2018 hasta septiembre). En mayo de 2018 alcanzó los 20,7 € pero cerró el año a 11 €. En el inicio de 2019 se ha visto favorecido, como el resto del sector de automoción, por las expectativas de un acuerdo entre Estados Unidos y China. El 18 de enero de 2019 cerró a 14,90 €.