Al principio de 2025, los 10 valores del IBEX 35 con mayor potencial de revalorización, según las estimaciones de los analistas, tenían un potencial medio del 46%. Hasta la fecha (16 de enero de 2025), este grupo de valores ha generado una rentabilidad del 1,98%. El grupo de 15 valores con potencial medio gana un 4,47%, mientras que los 10 valores con menor potencial solo se revalorizan un 0,11%.

Los valores a los que los analistas ven más recorrido alcista son Grifols, Solaria, Rovi, Cellnex y Puig Brands. Todos ellos, salvo Rovi, estuvieron entre los diez valores con mayores minusvalías en 2024. Los únicos dos valores, de entre los diez con mayor potencial, que tuvieron un año positivo en 2024 son Rovi e Indra.

Las acciones con menor proyección alcista serían ACS (que incluso estaría sobrevalorada a los precios actuales), Ferrovial, Naturgy, Iberdrola y Aena. Salvo Naturgy, estas acciones subieron en 2024.

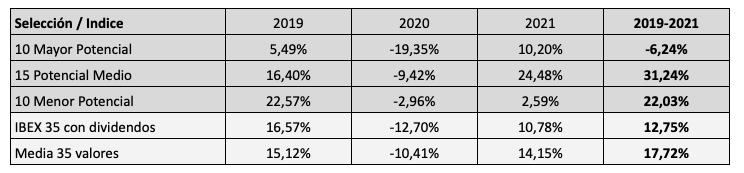

La tabla siguiente resume los resultados de los tres grupos de valores del IBEX 35 según su potencial de revalorización al principio de los años 2019 a 2024. El grupo de 10 con mayor potencial ganó un 11,08% anual en el período, dos puntos anuales más que la media de los 35 valores. El grupo de 15 con potencial medio fue el más rentable, con un 11,20% anual. Los 10 con menor potencial solo ganaron un 2,20% anual.

Esto indica que los analistas aciertan en líneas generales, sobre todo al seleccionar los valores con menor recorrido alcista. Sin embargo, sobrevaloran claramente la capacidad de revalorización del primer grupo: mientras que le otorgaron un potencial medio del 37,7% anual, la revalorización media efectiva fue del 11,08% anual. En cambio, la diferencia entre potencial medio y revalorización efectiva fue mucho menor en los otros dos grupos, de menos del 4%.

Podéis seguir la evolución diaria de estos grupos de valores en IBEX Potencial.

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

El criterio que mejor está funcionando este año entre las compañías del IBEX 35 es el que tiene en cuenta la volatilidad. La cartera de diez valores menos volátiles del índice gana un 14% hasta el 3 de mayo, frente al 7,35% de la media del IBEX 35 con dividendos. Desde 2019, es la cuarta más rentable de entre las consideradas en la tabla siguiente. En esta tabla puede observarse el buen perfil rentabilidad-riesgo de esta cartera.

La cartera formada por los 10 peores valores del IBEX 35 en el año anterior también lo hace mejor que el índice. Sin embargo, desde 2019 esta selección solo ha ganado un 2,14% anual, ya que la mayoría de años suele dar peores resultados que el índice.

En los últimos cuatro años y medio, la cartera más rentable sigue siendo la formada por los diez mejores valores en el año anterior: ha ganado un 13,88% anual, frente al 4,70% de la media del IBEX. Sin embargo, a diferencia de lo ocurrido en los últimos cuatro años, en 2023 lo está haciendo bastante peor que el índice, al obtener únicamente un 3,26%.

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

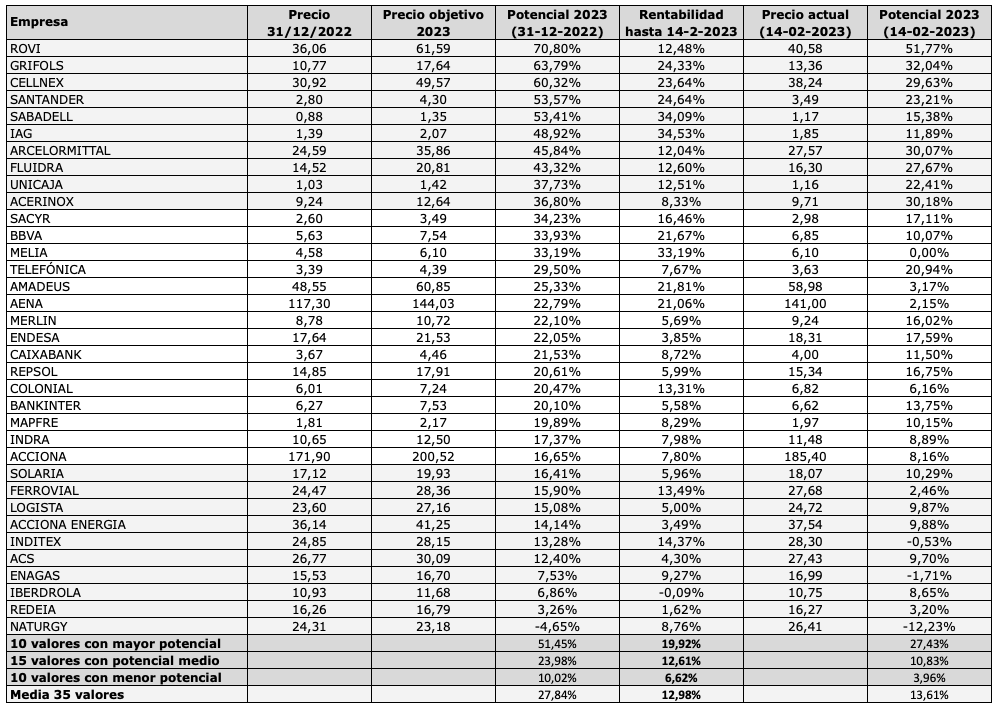

Al principio de 2023, los 10 valores del IBEX 35 con mayor potencial de revalorización, según las estimaciones de los analistas, tenían un potencial medio del 51,45%. Hasta la fecha (14 de febrero de 2023), este grupo de valores ya ha generado una rentabilidad del 19,92%. El grupo de 15 valores con potencial medio gana un 12,61%, mientras que los 10 valores con menor potencial solo se revalorizan un 6,62%.

El potencial de revalorización que aparece en la cuarta columna de la tabla se ha calculado como la diferencia entre el precio objetivo medio del consenso de los analistas, según los datos recopilados por la página marketscreener.com, y el precio de cierre de 2022. En la séptima columna se ha indicado el potencial que le quedaría a cada valor, calculado como la diferencia entre el potencial a principio del año y la rentabilidad acumulada hasta la fecha. Según este cálculo, el grupo de 10 valores con mayor potencial todavía tendría la posibilidad de revalorizarse un 27% adicional.

Sin embargo, desde que hago un seguimiento de estas variables (potencial de revalorización al principio del año y rentabilidad efectiva durante el año), la rentabilidad efectiva del grupo con mayor potencial siempre ha quedado muy debajo de su potencial teórico.

Como puede verse en la siguiente tabla, que resume los resultados de 2019 a 2022, la rentabilidad efectiva del grupo de 10 valores con mayor potencial ha sido entre unos 20 y 40 puntos inferior al potencial estimado. Por otro lado, se da la circunstancia de que este grupo ha generado una pérdida media del 2,10% anual, frente a la ganancia del 3,26% anual de la media del IBEX 35. Este resultado puede deberse a que las expectativas ya está descontadas en el precio. Este 2023 sería el primer ejercicio en el que sí se observa una correlación entre ambas variables.

La tabla siguiente también muestra que el grupo más rentable ha sido el segundo, el de 15 valores con potencial medio, con una ganancia media del 7,56% anual, 4,3 puntos anuales mejor que el índice, lo cual es una ventaja significativa. Por otro lado, la diferencia entre la rentabilidad efectiva y el potencial ha sido como máximo de unos 15 puntos.

En cuanto al grupo con menor potencial, se observa que ha generado una rentabilidad del 1,57% anual, inferior a la del mercado, pero superior a la del primer grupo, y que el potencial medio del período (-1,95%) ha sido parecido a la rentabilidad efectiva media (1,57%).

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

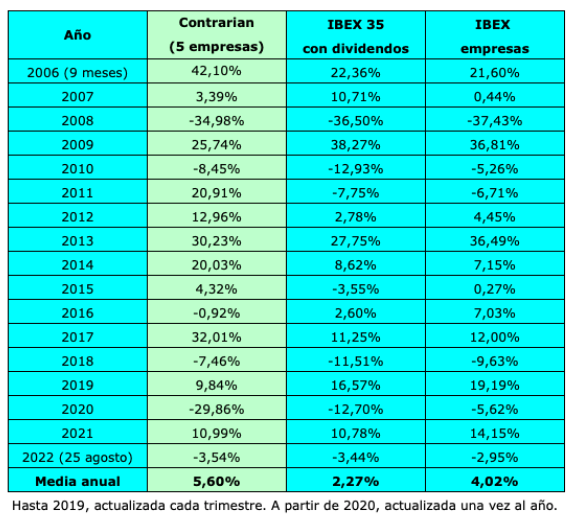

La Cartera Contrarian fue una selección de valores que se calculó en Invesgrama desde el 30 de septiembre de 2013 hasta el 31 de diciembre de 2019. En ese período obtuvo una rentabilidad del 9,59% anual, mientras que el IBEX 35 con dividendos ganó un 4,36% anual. Esta cartera fue propuesta en el libro Invertir Low Cost, de 2014, que cubría el período de marzo de 2006 a septiembre de 2013. En el histórico completo (marzo de 2006 a diciembre de 2019), la rentabilidad fue del 8,97% anual, frente al 3,23% del IBEX 35 con dividendos. Ver Rentabilidades históricas de las carteras de Invertir Low Cost.

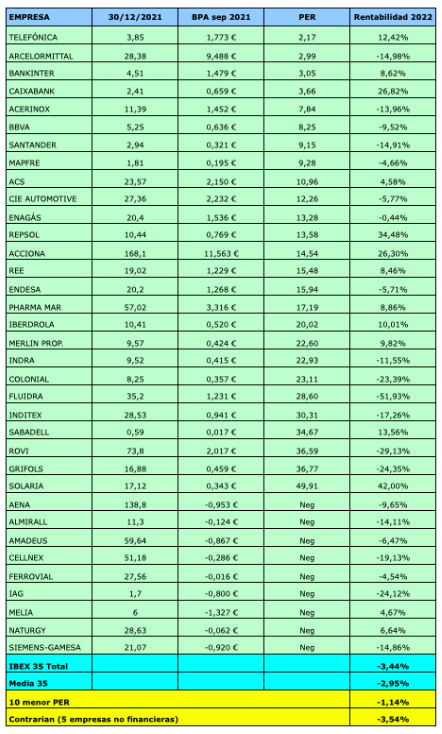

La Contrarian elegía las cinco empresas no financieras del IBEX 35 con menor ratio PER (relación precio-beneficio) al final de cada trimestre. El PER es el cociente entre el precio de una empresa y el beneficio por acción de esta. A su vez, el beneficio por acción es el beneficio neto atribuido a los accionistas dividido por el número de acciones del capital social.

A pesar de la ventaja significativa de la cartera, esta dejó de calcularse en 2020 al preverse que probablemente no podría continuar batiendo al mercado en los próximos años, ya que dejaba fuera, casi por sistema, a las empresas de mayor crecimiento.

He estado calculando los resultados que hubiera obtenido esta estrategia de selección entre 2020 y 2022, con algunas diferencias de metodología. En vez de actualizarla cada trimestre, solo lo he hecho una vez al año. Por otro lado, he tenido en cuenta el beneficio por acción interanual al 30 de septiembre (mientras que en el procedimiento anterior, en el primer trimestre de año se consideraba el beneficio por acción al 30 de junio, ya que se usaban los beneficios semestrales). He calculado el resultado de los diez valores (bancos y Mapfre incluidos) con menor PER y el de las cinco empresas no financieras con menor PER.

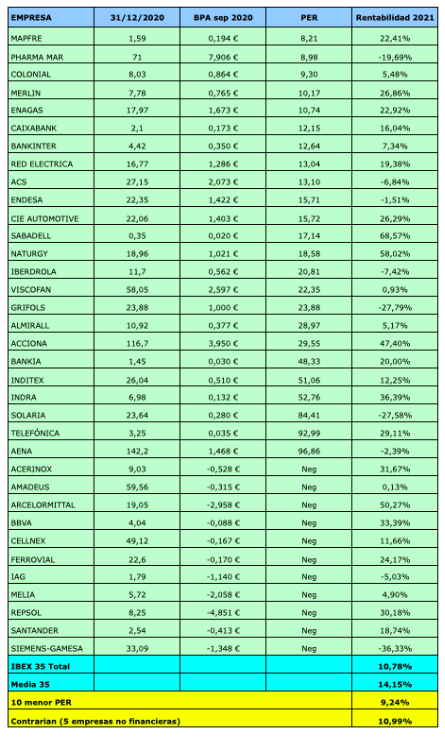

En 2020, los diez valores con menor PER generaron un resultado negativo del 29,61% y la que hubiera sido la cartera Contrarian habría perdido un porcentaje muy similar. En cambio, el IBEX 35 perdió un 12,70%.

En 2021, los diez valores con menor PER ganaron de media un 9,24% y la Contrarian un 10,99%, mientras que el IBEX 35 con dividendos obtuvo un 10,78%.

En 2022 (hasta el 25 de agosto), los diez valores más baratos por PER perdían un 1,14% y la Contrarian un 3,54%, casi lo mismo que el IBEX 35 (-3,44%).

Por tanto, efectivamente la Contrarian lo ha hecho peor que el mercado en los últimos años (de hecho, en 2019 ya se había quedado rezagada). Si bien la Contrarian original se revisaba cada trimestre, no existía demasiada diferencia en los resultados según la frecuencia de actualización.

En varias ocasiones había hecho referencia al carácter muy cíclico de la Contrarian. Como se ve en la tabla siguiente, la cartera lo hizo notablemente mejor que el mercado entre 2011 y 2018, un período de nada menos ocho años, pero lleva cuatro años haciéndolo peor.

Las estrategias basadas en dividendos producen resultados más consistentes. Una cartera compuesta por los diez valores con mayor rendimiento por dividendo del IBEX 35 (Cartera Dividendo 10 IBEX 35) ganó un 5,63% anual entre enero de 2006 y el 30 de junio de 2022 (frente al 2,80% anual del IBEX 35 con dividendos), aproximadamente lo mismo que la Contrarian en el período indicado (31 de marzo de 2006 al 25 de agosto de 2022), pero con resultados mejor repartidos y un perfil de riesgo mejor.

Desde 2014 la Dividendo 10 IBEX 35, lo ha hecho bastante mejor (6,20% anual) que la Contrarian (2,63% anual) y que el IBEX 35 con dividendos (1,45% anual).

Se puede esperar que una estrategia basada en dividendos dé resultados similares a una basada en el ratio PER, ya que este es el cociente entre el precio y el beneficio por acción, mientras que el rendimiento por dividendo es el cociente entre el dividendo (que es una parte del beneficio por acción) y el precio. Sin embargo, los dividendos suelen pagarse con el beneficio que la empresa considera recurrente o subyacente, a diferencia del PER, que se basa en un beneficio que puede incluir una proporción considerable de partidas extraordinarias. Es posiblemente debido a esto que el criterio del rendimiento por dividendo produce resultados menos cíclicos.

Por otro lado, tal como se demuestra en la nueva versión de Todo sobre los dividendos, las carteras de referencia sirven como base para crear estrategias bastante más rentables y con menos riesgo. Por ejemplo, seleccionar los valores con mayor rendimiento que además tengan una trayectoria de beneficios estables habría generado una rentabilidad del 8,67% anual desde 2006 (10,54% anual de 2014 a junio de 2022), con once años positivos consecutivos entre 2011 y 2021.

Otros criterios que pueden combinarse con el rendimiento por dividendo, y que en algunos casos dan resultados interesantes, son la baja volatilidad, la rentabilidad corporativa y la solvencia.

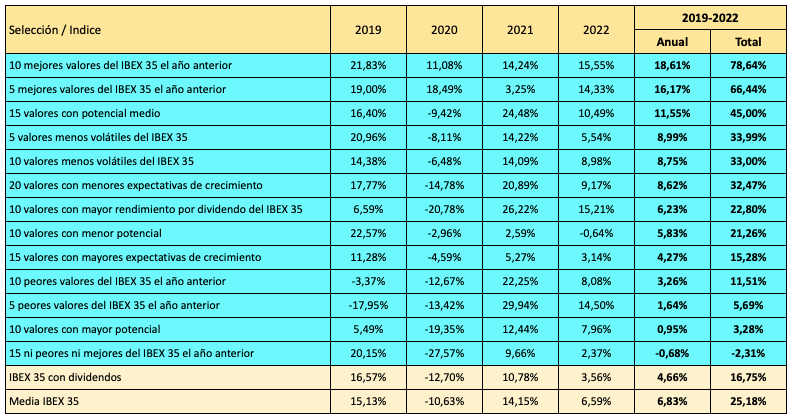

Desde principios de 2019 hasta ayer 26 de mayo de 2022, la estrategia más rentable con los valores del IBEX 35 sigue siendo la de seleccionar los mejores valores del año anterior. El grupo de los diez mejores gana una media del 18,61% anual y el grupo de los cinco mejores, un 16,17% anual, frente al 4,66% anual del IBEX 35 con dividendos.

La tercera estrategia más rentable la forman los 15 valores con potencial de revalorización medio, con un 11,55% anual. Para seleccionar estos valores me baso en los precios objetivo del consenso de los analistas al final de cada año. Este resultado contrasta con el de los 10 valores con mayor potencial, que solo ganan un 0,95% anual de media. Se da la circunstancia de que el grupo de 10 valores con menor potencial es más rentable que este último, al obtener una rentabilidad del 5,83% anual.

Dos estrategias clásicas siguen dando resultados positivos. Los valores menos volátiles siguen superando al índice y hasta la fecha lo hacen en más de cuatro puntos anuales. El grupo de 10 valores con mayor rendimiento por dividendo gana un 6,23% anual, algo más que el IBEX 35, aunque en 2022 está destacando con una rentabilidad del 15,21%.

Podéis hacer un seguimiento diario de estas estrategias en este enlace.

El ratio PER de una acción es el precio de la misma dividido por su beneficio unitario, o lo que es lo mismo, el valor total de una empresa en bolsa dividido por el beneficio neto atribuido a los accionistas. Se considera que las acciones con bajo PER están relativamente baratas.

PER y rentabilidad en bolsa

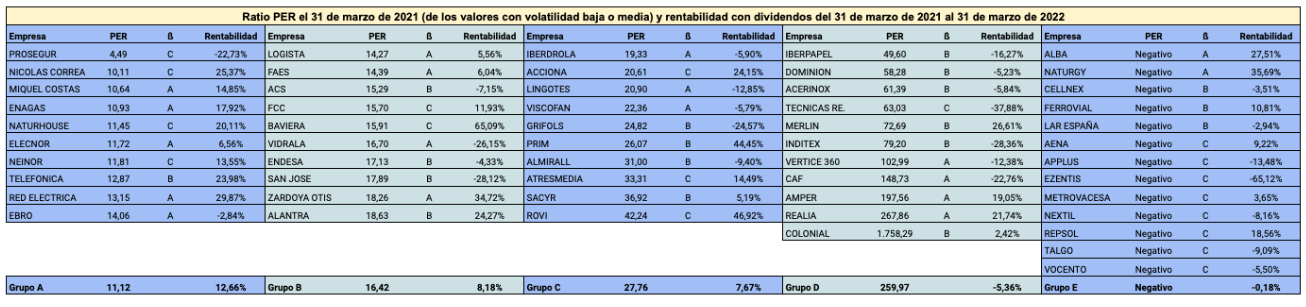

Las 18 empresas no financieras con menor ratio PER de la bolsa española el 31 de marzo de 2021 tuvieron una rentabilidad media con dividendos del 3,18% entre esa fecha y el 31 de marzo de 2022, superando en cinco puntos a la media del mercado pero en apenas un punto al Indice General de la Bolsa de Madrid (IGBM). El grupo de las siguientes 18 empresas en el ranking por PER ganaron algo similar al primer grupo, un 2,88%. En cambio, el grupo de 22 compañías con PER más elevado perdió un 1,10% en dicho período de doce meses. Por último, el grupo de 33 empresas con PER negativo tuvo una rentabilidad media negativa del 8,50%.

La tabla siguiente indica el ranking por PER de 91 empresas no financieras el 31 de marzo de 2021 y la rentabilidad en bolsa en los doce meses siguientes.

El PER combinado con la volatilidad

Las 91 empresas de la tabla anterior fueron también divididas en cinco grupos según su volatilidad en el primer trimestre de 2021. Si solo se tienen en cuenta los tres primeros grupos, o sea las 54 empresas con volatilidad baja o media, y se ordenan esas 54 compañías en función de su ratio PER, los resultados mejoran sensiblemente, como puede verse en el cuadro siguiente.

El grupo A, formado por las diez empresas con menor PER, de entre las 54 con menor volatilidad, tuvo una rentabilidad del 12,66%, superando en casi 15 puntos la media del mercado y en más de 10 puntos al IGBM. Los siguientes grupos de diez valores (el B y el C) ganaron un 8,18% y un 7,67% respectivamente. El grupo D, compuesto por las once empresas con mayor PER, perdió un 5,36%. Finalmente, las 13 compañías con PER negativo pero volatilidad baja o moderada perdieron un 0,18%.

La tabla siguiente recoge las 54 empresas con volatilidad baja o media (la letra A indica el grupo con menor volatilidad y la letra C el grupo con volatilidad media) ordenadas según su ratio PER el 31 de marzo de 2021, y la rentabilidad en bolsa en los doce meses siguientes.

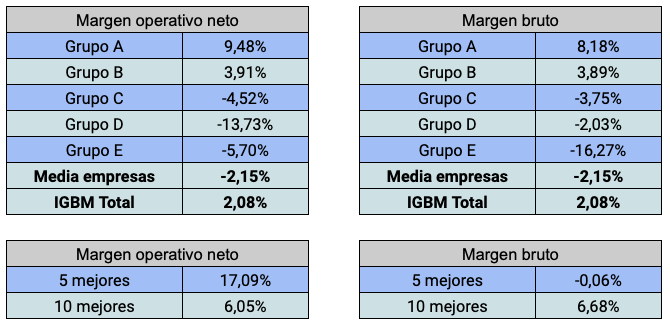

Las empresas no financieras cotizadas en la bolsa española con márgenes de beneficio más elevados superaron al mercado de forma significativa en el período del 31 de marzo de 2021 al 31 de marzo de 2022.

El 31 de marzo de 2021 dividí 91 empresas no financieras cotizadas en el mercado continuo español en cinco grupos segúnsu margen operativo neto (ver definición más abajo) y según su margen de beneficio bruto, de acuerdo con los datos de los balances de 2020 publicados entre enero y marzo de 2021.

En cada caso, el grupo A representa el conjunto de empresas mejor posicionadas y el grupo E, el de las peor posicionadas en el ratio pertinente.

Las tablas siguientes resumen los resultados. En el período considerado, el Indice General de la Bolsa de Madrid (IGBM) con dividendos ganó un 2,08% pero la rentabilidad media (dividendos incluídos) de las 91 empresas consideradas fue negativa en un 2,15%. Este último dato es la referencia a considerar a efectos comparativos, ya que el IGBM incluye entidades financieras y es un índice ponderado por capitalización, mientras que aquí solo se han tenido en cuenta empresas no financieras y estas ponderan lo mismo en cada grupo.

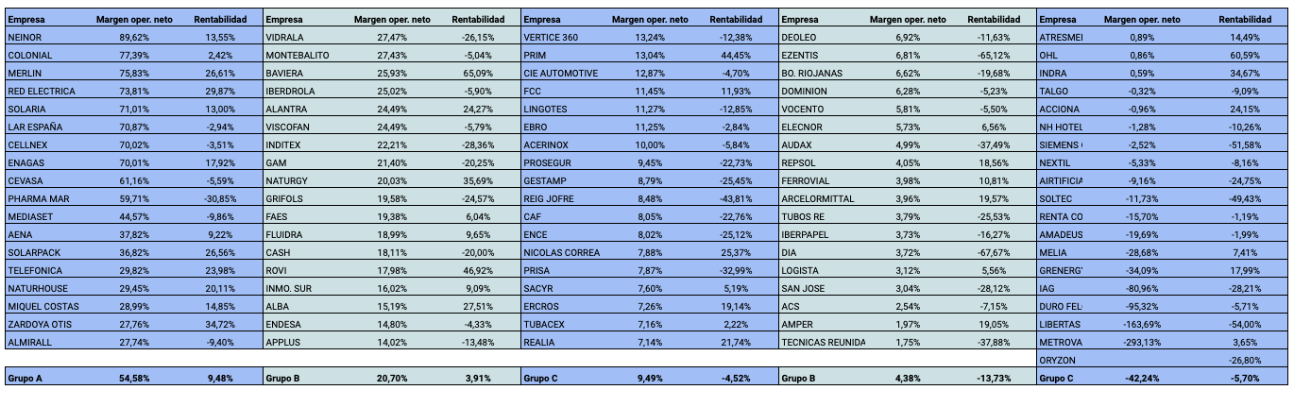

En cuanto al margen operativo neto, el grupo A (18 mejores empresas) ganó un 9,48%, más de once puntos por encima de la media del mercado. El segundo grupo también lo hizo bastante bien, con un 3,91%. Los otros tres grupos, en cambio, perdieron más que la media, siendo el cuarto el que tuvo peor resultado.

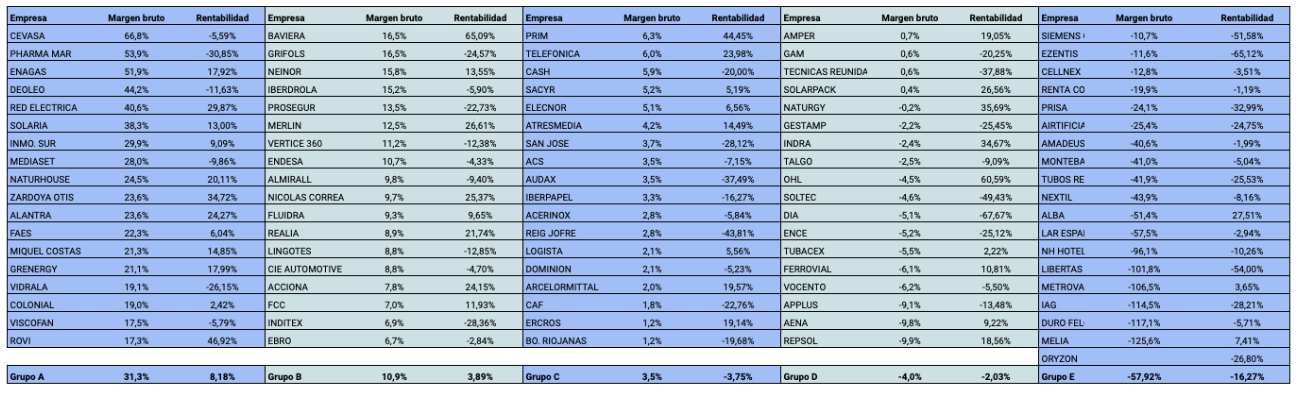

En cuanto al margen bruto, se observa una correlación significativa por grupos. El primero ganó un 8,18% mientras que el quinto perdió un 16,27%. Sin embargo, si solo tenemos en cuenta las cinco empresas mejor posicionadas, la rentabilidad media de estas fue del -0,06%, debido principalmente a la caída del 30% de Pharma Mar. Esta circunstancia ilustra que los ratios suelen correlacionarse con la rentabilidad bursátil de una forma estadística, no para cada valor a nivel individual.

A continuación se reproducen las tablas completas para los ratios antes indicados.

Los grupos A, B, C y D están compuestos por 18 empresas y el E, por 19 valores.

El margen operativo neto se ha definido como la diferencia entre los ingresos operativos y los gastos operativos en relación a los ingresos operativos. Dentro de los gastos operativos se ha considerado los aprovisionamientos, los costes de personal y los gastos generales.

Margen bruto

El margen bruto es el cociente entre el beneficio después de impuestos y los ingresos operativos.

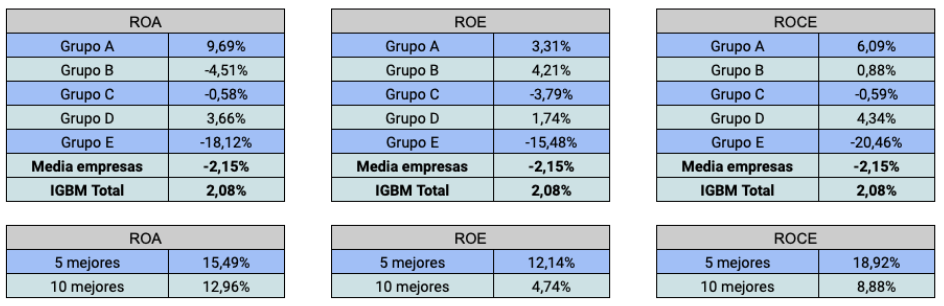

Las empresas de la bolsa española con mejores ratios de rentabilidad corporativa (ROA, ROE y ROCE) superaron ampliamente la media del mercado en el período del 31 de marzo de 2021 al 31 de marzo de 2022.

El 31 de marzo de 2021 dividí 91 empresas no financieras cotizadas en el mercado continuo español en cinco grupos segúnsu posición en los rankings de diversos ratios de rentabilidad, de acuerdo con los datos de los balances de 2020 publicados entre enero y marzo de 2021.

En cada caso, el grupo A representa el conjunto de empresas mejor posicionadas y el grupo E, el de las peor posicionadas en el ratio pertinente.

Las tablas siguientes resumen los resultados. En el período considerado, el Indice General de la Bolsa de Madrid (IGBM) con dividendos ganó un 2,08% pero la rentabilidad media (dividendos incluídos) de las 91 empresas consideradas fue negativa en un 2,15%. Este último dato es la referencia a considerar a efectos comparativos, ya que el IGBM incluye entidades financieras y es un índice ponderado por capitalización, mientras que aquí solo se han tenido en cuenta empresas no financieras y estas ponderan lo mismo en cada grupo.

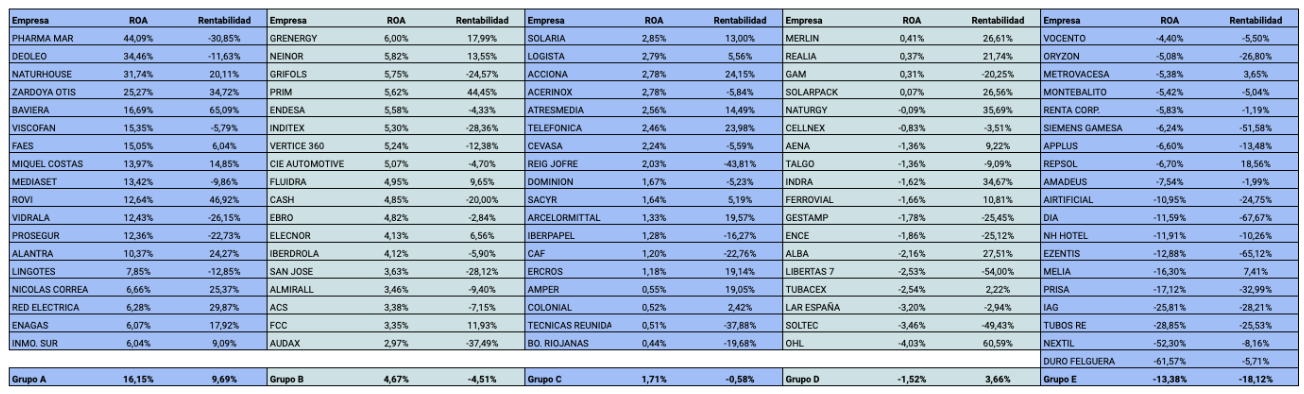

Las 18 compañías con una ROA (rentabilidad sobre el activo) más elevada ganaron en bolsa una media del 9,69% en el período indicado, casi 12 puntos más que la media del mercado y 7,6 puntos más que el IGBM con dividendos. La rentabilidad bursátil de las cinco y diez mejor posicionadas fue del 15,49% y 12,96% respectivamente.

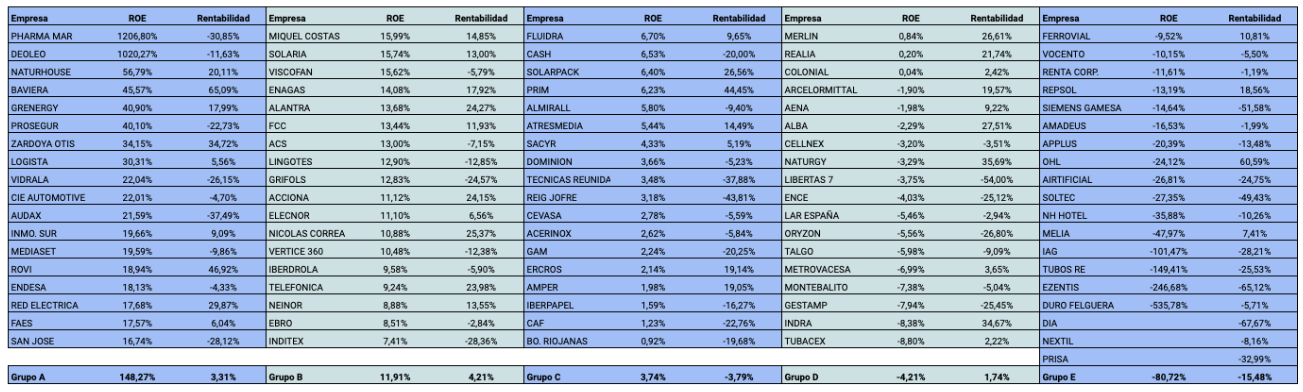

La ROE (rentabilidad sobre recursos propios) también muestra un resultado positivo. Las 36 empresas con mayor ROE ganaron de media un 3,76%, casi seis puntos más que la media del mercado, lo cual es muy significativo para un grupo tan amplio.

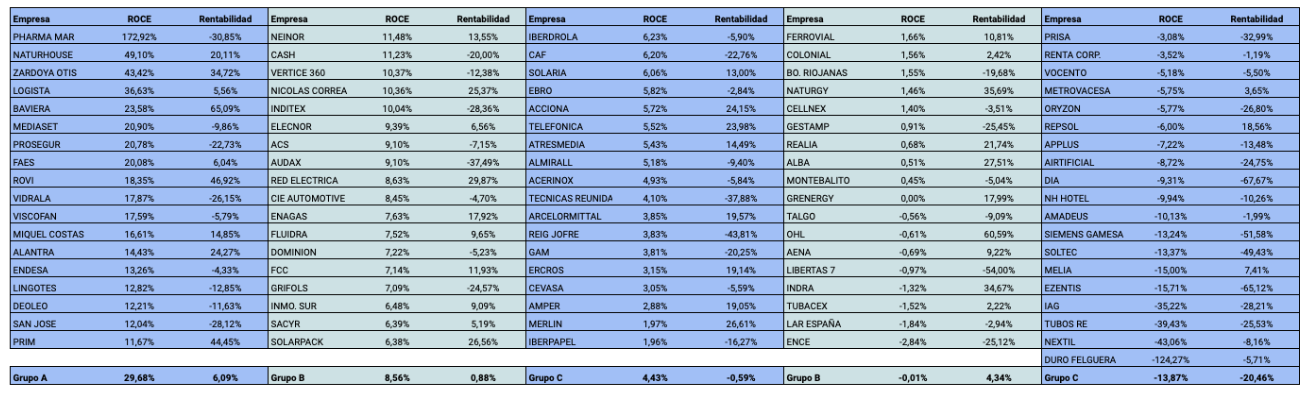

Las 18 empresas con mayor ROCE (rentabilidad sobre el capital empleado) generaron una rentabilidad bursátil del 6,09% entre marzo de 2021 y marzo de 2022. Las cinco y las diez mejor posicionadas ganaron un 18,92% y un 8,88% respectivamente.

En los tres ratios, el grupo E tuvo un resultado muy negativo, con pérdidas medias de entre el 15% y el 20%.

A continuación se reproducen las tablas completas para cada uno de los ratios antes indicados.

Los grupos A, B, C y D están compuestos por 18 empresas y el E, por 19 valores.

La ROA (Return On Assets) se calcula dividiendo el beneficio bruto por el activo total. Las empresas con ratio negativo tuvieron un beneficio bruto negativo.

ROE

La ROE (Return On Equity) es el cociente entre el beneficio neto atribuido a los accionistas y el patrimonio neto atribuido a los accionistas, de aquí que se le conozca también como “rentabilidad del accionista“.

Las empresas con ratio negativo tuvieron un beneficio neto atribuido negativo en 2021. Las últimas empresas de la tabla no tienen datos de ROE porque su patrimonio neto fue negativo.

La ROCE (Return On Capital Employed) se calcula dividiendo el beneficio operativo por el capital empleado, que a su vez es la suma del patrimonio neto total y de la deuda financiera.

Se considera que la ROCE es una mejor medida de la rentabilidad corporativa que la ROE, en tanto que tiene en cuenta la deuda financiera como recurso empleado en la obtención de beneficios.

Las empresas más solventes de la bolsa española fueron más rentables que la media en el período del 31 de marzo de 2021 al 31 de marzo de 2022. De los cuatro ratios de solvencia utilizados, el que mejor predijo la rentabilidad de las compañías fue el que relaciona los gastos financieros netos con el beneficio operativo.

El 31 de marzo de 2021 dividí 91 empresas no financieras cotizadas en el mercado continuo español en cinco grupos según su nivel de solvencia, de acuerdo con los datos de los balances de 2020 publicados entre enero y marzo de 2021.

En cada caso, el grupo A representa el conjunto de empresas mejor posicionadas y el grupo E, el de las peor posicionadas en el ratio pertinente.

Las tablas siguientes resumen los resultados. En el período considerado, el Indice General de la Bolsa de Madrid (IGBM) con dividendos ganó un 2,08% pero la rentabilidad media (dividendos incluídos) de las 91 empresas consideradas fue negativa en un 2,15%. Este último dato es la referencia a considerar a efectos comparativos, ya que el IGBM incluye entidades financieras y es un índice ponderado por capitalización, mientras que aquí solo se han tenido en cuenta empresas no financieras y estas ponderan lo mismo en cada grupo.

En cuanto al ratio que relaciona el patrimonio neto con el activo, el grupo A, compuesto por los 18 valores con mejor posición, ganó de media un 6,08%. Los 19 con peor solvencia (grupo E) perdieron un 13,82% de media.

El ratio clásico que compara la deuda financiera neta con el EBITDA (beneficio operativo más amortizaciones) generó el grupo A menos rentable, con un 4,78%, pero el grupo E con mayores pérdidas (un 16,5%). Sin embargo, las cinco más solventes según este baremo tuvieron una rentabilidad media negativa de un 11,31%, debido a que tres de las compañías (San José, Técnicas Reunidas e Inditex) perdieron más de un 25%.

Las 18 empresas que menor proporción del beneficio operativo destinaron a pagar gastos financieros tuvieron una rentabilidad media de un significativo 8,44%, superando en más de diez puntos a la media del mercado. Las cinco mejores en este ranking ganaron un 18,03% y las diez mejores, un 11,19%.

Un ratio poco utilizado pero muy útil es el que calcula la proporción de la deuda financiera que es a largo plazo. En este caso, se observó una clara relación entre dicha proporción y la rentabilidad bursátil, pues cada grupo sucesivo fue menos rentable que el anterior.

A continuación se reproducen las tablas completas para cada uno de los ratios de solvencia antes indicados.

Los grupos A, B, C y D están compuestos por 18 empresas y el E, por 19 valores, salvo en el tercer ratio, en el cual el grupo D consta de 9 valores y el E, de 28.

En Invesgrama Predictor se han publicado recientemente estos rankings de solvencia de acuerdo con los balances del ejercicio 2021, junto con otros rankings, para 90 empresas no financieras del mercado continuo. En una próxima entrada en el blog de Invesgrama, examinaré la relación entre los ratios de liquidez, eficiencia y rentabilidad corporativa con la rentabilidad bursátil en el período de marzo de 2021 a marzo de 2022.

Patrimonio neto / Activo

Las últimas empresas de la tabla tienen un ratio negativo porque su patrimonio neto fue negativo.

Se considera que las compañías con un elevado nivel de recursos propios en relación con el activo tienen mayor solidez financiera.

Deuda financiera neta / EBITDA

Cuando el ratio es negativo, significa que la deuda financiera neta era negtiva, es decir, que la deuda financiera era menor a la posición de liquidez.

Las empresas peor posicionadas no necesariamente tienen baja solvencia, pues el EBITDA (beneficio operativo más amortizaciones) puede ser negativo en circunstancias excepcionales, como fue el caso en 2020.

Gastos financieros netos / Beneficio operativo

En este caso, el cuarto grupo se compone únicamente de nueve valores porque los 28 siguientes tuvieron un beneficio operativo negativo en 2020 (muchos de ellos a causa de la pandemia). Esos 28 valores forman el grupo E.

Un ratio negativo significa que los gastos financieros netos fueron negativos, es decir, que los ingresos financieros fueron superiores a los gastos financieros.

Las empresas peor posicionadas no necesariamente tienen baja solvencia, pues el beneficio operativo puede ser negativo en circunstancias excepcionales, como fue el caso en 2020.

Deuda financiera a largo plazo / Deuda financiera total

La deuda financiera a largo plazo tiene menor exigibilidad que la deuda a corto plazo, de modo que cuanto mayor sea la proporción de la primera en relación al total, mejor.

Las empresas en las últimas posiciones no necesariamente tienen baja solvencia, ya que puede tratarse de compañías con poca deuda pero estructurada en el corto plazo. Del mismo modo, las empresas mejor posicionadas no necesariamente tienen una solvencia elevada, ya que pueden tener una deuda excesiva pero estructurada en el largo plazo.

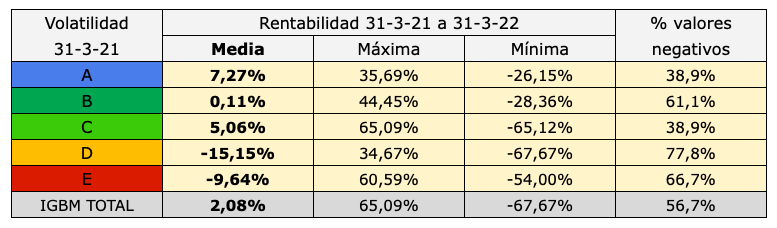

En marzo de 2021 dividí 90 valores del mercado continuo (sin entidades financieras) en cinco grupos de 18 acciones cada uno según su volatilidad en el trimestre precedente.

Un año más tarde, el grupo menos volátil había tenido una rentabilidad con dividendos del 7,27%, frente al 2,08% que ganó el Indice General de la Bolsa de Madrid (IGBM) con dividendos. Los dos siguientes grupos menos volátiles ganaron un 0,11% y un 5,06% de media respectivamente. En cambio, los dos grupos más volátiles perdieron un 15,15% y un 9,64% respectivamente.

El porcentaje de acciones con rentabilidad negativa fue del 38,9% en el grupo menos volátil y del 66,7% en el grupo más volátil.

También se observa un mayor rango de rentabilidades positivas y negativas según el grado de volatilidad. El valor que más perdió en los dos grupos menos volátiles lo hizo con un 28,36% mientras que el peor valor en los tres más volátiles lo hizo con un 67,67%. En cambio, el valor más rentable en los dos grupos menos volátiles ganó un 44,45% mientras que el mejor valor en los tres grupos más volátiles ganó un 65,09%.

Estos resultados confirman, una vez más, que invertir en acciones de menor riesgo permite obtener una rentabilidad superior a la del mercado a largo plazo, no porque estas sean más rentables que la media sino porque tienen menos probabilidades de generar grandes pérdidas.

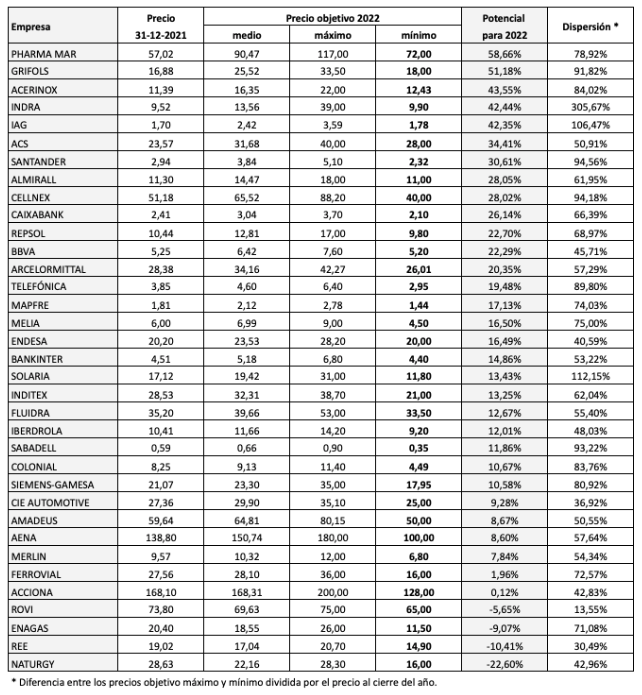

Según los precios objetivos medios recogidos por S&P Global Market Intelligence y marketscreener.com, los valores del IBEX 35 con mayor potencial en 2022 (a partir de los precios de cierre de 2021) son Pharma Mar, Grifols, Acerinox, Indra, IAG, ACS, Santander, Almirall, Cellnex y CaixaBank. En el caso de Cellnex, ese potencial ha aumentado considerablemente, pues el valor cae un 17% hasta la fecha (17 de enero). Tres de los valores mencionados, Acerinox, IAG y CaixaBank, ya suben entre un 11% y un 20%, por lo que su potencial se habría visto reducido.

Los valores con menor potencial en 2022 serían Naturgy, Red Eléctrica, Enagás, Laboratorios Rovi, Acciona, Ferrovial, Merlin Properties, Aena, Amadeus y CIE Automotive. Salvo en el caso de Rovi, que cae un 9%, el resto de esos valores no experimenta grandes variaciones hasta el momento.

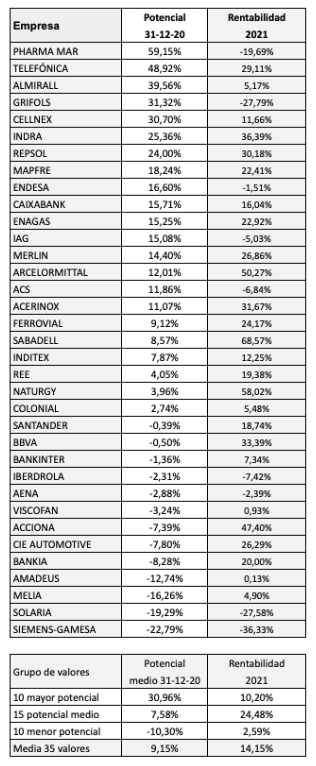

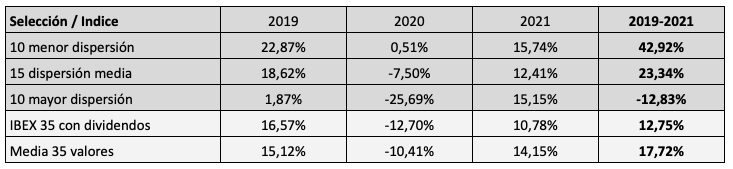

En 2021, los diez valores con mayor potencial de revalorización ganaron un 10,20%, y los diez con menor potencial, solo un 2,59%. Los mejores, con un 24,48%, fueron los quince en la posición intermedia.

A pesar del resultado relativamente bueno de 2021, los valores con mayor potencial lo han hecho sensiblemente peor que el mercado de 2019 a 2021. En ese período de tres años, una cartera invertida en los diez valores con más recorrido al alza según el consenso de los analistas, habría perdido un 6,24%. En cambio, los diez valores con menor potencial ganaron un 22,03%, algo más del 17,72% de la media del IBEX 35. La mejor selección habría sido una cartera con los quince valores con potencial medio, pues habría ganado un 31,24%.

Más interesantes son los resultados que se obtienen cuando se agrupan los valores según su dispersión, es decir, según la diferencia entre el precio objetivo máximo y el mínimo para cada valor. Los diez valores más “polémicos“, o sea aquellos en los que los analistas se ponen menos de acuerdo, perdieron una media del 12,83% entre 2019 y 2021, mientras que los diez valores con menor dispersión ganaron una media del 42,92%.

Los valores que presentan menor dispersión actualmente son Rovi, Red Eléctrica, CIE Automotive, Endesa, Acciona, Naturgy, BBVA, Iberdrola, Amadeus y ACS.

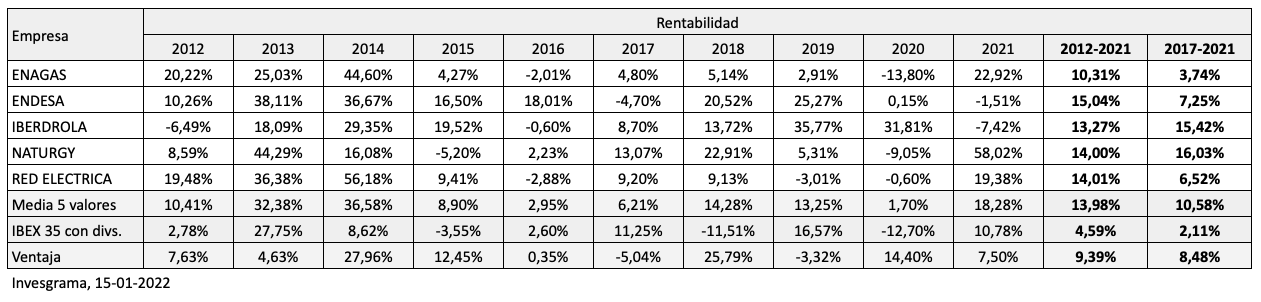

Una cartera compuesta por las tres empresas eléctricas (Endesa, Iberdrola y Red Eléctrica) y las dos gasistas (Enagás y Naturgy) cotizadas en el IBEX 35, habría obtenido una rentabilidad con dividendos del 13,98% anual de diciembre de 2011 a diciembre de 2021. En el mismo período, el IBEX 35 ganó un 4,59% anual con dividendos. Por tanto, dicha cartera habría obtenido una ventaja del 9,39% anual respecto al índice.

Por otro lado, la cartera no habría producido pérdidas en ninguno de esos diez años. La rentabilidad mínima fue del 1,70% en 2020. En cambio, el IBEX 35 tuvo rentabilidad negativa en tres años (2015, 2018 y 2020).

Con ello se demuestra que es posible obtener una rentabilidad significativamente superior a la del mercado con un riesgo considerablemente menor.

En los últimos cinco años (diciembre de 2016 a diciembre de 2021), la cartera lo ha hecho casi igual de bien que en el quinquenio anterior. En ese período, la rentabilidad de la misma fue del 10,58% anual, superando al índice de referencia en un 8,48% anual.