La ROE, un criterio simple y con sentido

De entre los muchos criterios para seleccionar acciones, la ROE (Return On Equity o rentabilidad sobre recursos propios) es uno de los más utilizados porque representa la rentabilidad que obtiene la empresa del patrimonio de los accionistas y porque es aplicable igualmente a empresas y bancos. Se calcula dividiendo el beneficio neto atribuido por el patrimonio neto atribuido.

Dado que la ROE es la rentabilidad del accionista (tal como se lo define a veces), es razonable pensar que un conjunto de acciones con ROEs por encima del mercado tienda a hacerlo mejor que la media del mercado. He podido constatar que efectivamente así es, y existe un índice, el BCN ROE-30, que también demuestra que es posible batir al mercado únicamente con este criterio.

El índice BCN ROE-30

Este índice está compuesto por los 30 valores, de los 35 que componen el IBEX 35, con una mayor ROE. No es propiamente una selección de valores, ya que está compuesto por casi todos los valores de su referencia. Pero la ponderación de cada valor depende de su ROE en relación con la de los demás, de modo que los valores con mayor ROE ponderan más, lo cual permite evaluar la eficacia del criterio. La ponderación máxima está limitada a un 7%.

Los resultados desde el año 2001 hasta el 26 de agosto de 2021 se indican en la tabla siguiente.

Vemos que este criterio funcionó muy bien entre 2010 y 2015, mientras que en los últimos años lo ha hecho peor que el mercado. Se percibe que ya hubo un período de tres años (de 2007 a 2009) en la que el BCN ROE-30 también quedó rezagado.

Por qué un único criterio de selección no permite una ventaja significativa

Este es el primero de los inconvenientes de usar uno o pocos criterios de selección: todos presentan un carácter cíclico. Pueden dar muy buenos resultados durante un período largo de tiempo, lo cual hace que el inversor o gestor confíe en exceso en los mismos. Esto explica por qué muchos fondos de inversión con excelentes resultados durante un conjunto significativo de años acumulen luego extensos períodos de resultados peores a los de la media del mercado, llegando incluso a borrar toda o gran parte de la ventaja obtenida en la fase anterior.

Otro inconveniente que salta a la vista, y que en parte es consecuencia de lo que acabo de explicar, es que la ventaja frente al mercado de un único criterio no es muy significativa. En el caso del BCN ROE-30 fue del 2,80% anual (sin dividendos) a lo largo de más de veinte años. En realidad, es un dato que no está nada mal, y que la gran mayoría de fondos de inversión ya quisieran para sí, pero que resulta claramente insuficiente cuando se examinan todas las posibilidades que ofrece la ciencia de la selección de carteras. Y digo ciencia porque implica elevadas dosis de investigación.

Por último, tenemos que considerar los defectos inherentes a cualquier criterio de selección, incluso de los mejores de ellos. La aplicación demasiado estricta de un criterio hace que este pierda su verdadero sentido pero la mayoría de las veces una simple adaptación permite restaurar ese sentido. Por ejemplo, la ROE puede dar valores poco fidedignos cuando una empresa tiene muy pocos recursos propios debido a que distribuye cada año todos o la mayor parte de sus beneficios o cuando los resultados de un año determinado incluyen un exceso de extraordinarios. Asimismo, puede dar un valor irreal cuando una empresa ha tenido pérdidas debido a una circunstancia extraordinaria.

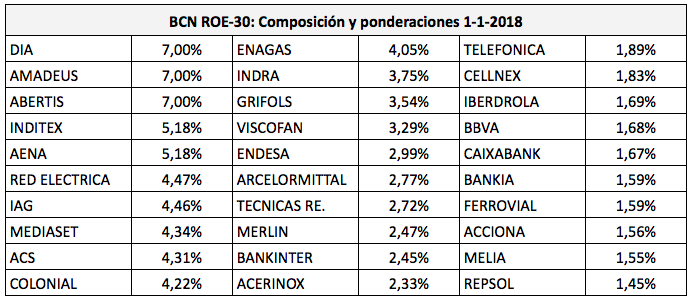

Veamos, por ejemplo, cuál era la composición del BCN ROE-30 el 1 de enero de 2018:

DIA era uno de las acciones que más ponderaba a principios de 2018 (un 7%, el máximo permitido) pero fue el peor valor del IBEX 35 ese año, con una pérdida del 85%. La ROE de DIA era muy alta porque su patrimonio neto atribuido era muy bajo, no porque fuera realmente una empresa rentable. En este caso, la aplicación estricta del criterio traicionó la esencia del mismo.

En cambio, Naturgy (entonces Gas Natural) ni siquiera figuraba en el índice debido a pérdidas relacionadas con una depreciación de activos (aunque fue incorporado en marzo con una ponderación del 1,88%, en la parte baja de la tabla). Sin embargo, fue el valor más rentable del IBEX 35 en 2018, con una ganancia del 22,9%.

Cómo aplicar criterios de selección eficazmente

Batir al mercado implica necesariamente seleccionar valores. Para ello, considero que es esencial seguir cada una de las siguientes recomendaciones:

1) Elegir varios criterios de selección que evalúen diferentes aspectos clave de la empresa, entre ellos la solvencia, la liquidez, la eficiencia, la rentabilidad de las inversiones y la capacidad de crecimiento.

2) Cuando sea necesario, adaptar cada criterio a las circunstancias específicas de las empresas, para evitar que una aplicación demasiado estricta del mismo acabe por desvirtuarlo.

3) Elegir la combinación de criterios que compense el carácter cíclico de cada uno de ellos a nivel individual, de modo que los resultados de la cartera sean lo más consistentes posible a lo largo del tiempo.

4) Reevaluar de forma periódica la idoneidad de la combinación de criterios. En particular, y en su caso, examinar por qué se incluyó o se excluyó un valor con resultado mucho peor o mucho mejor que el mercado, respectivamente.

5) En caso de que se haya detectado una imperfección de la combinación de criterios, adaptarla con objeto de mejorar su eficacia progresivamente.