Amadeus fue fundada en 1987 por Air France, Iberia, Lufthansa y SAS con el objetivo de conectar a los proveedores de viajes con las agencias de viajes en tiempo real. No fue hasta el día 7 de enero de 1992 en que la plataforma empezó a estar totalmente operativa. Ese día realizó su primera reserva de viaje. En 2002 llevaba a cabo un millón de reservas diarias.

Amadeus fue fundada en 1987 por Air France, Iberia, Lufthansa y SAS con el objetivo de conectar a los proveedores de viajes con las agencias de viajes en tiempo real. No fue hasta el día 7 de enero de 1992 en que la plataforma empezó a estar totalmente operativa. Ese día realizó su primera reserva de viaje. En 2002 llevaba a cabo un millón de reservas diarias.

Si bien Amadeus puede ser descrita como un proveedor de servicios de viajes, es una empresa de alta tecnología que ofrece soluciones de tecnología de la información de última generación a sus clientes. En 2006, la Comisión Europea designó a Amadeus como “empresa europea número uno en I+D en el sector de los viajes“.

La compañía protagonizó su primera salida a bolsa en octubre de 1999, durante la burbuja tecnológica de aquellos tiempos, pero dejó de cotizar en 2015 cuando fue objeto de una OPA (oferta pública de adquisición) valorada en 4.400 millones € por parte de los fondos de capital riesgo BC Partners y Civen a través de la sociedad luxemburguesa Amadelux Investments, creada por dichos fondos para lanzar la OPA.

En su regreso a la bolsa el 29 de abril de 2010, organizó una operación simultánea de OPV (oferta pública de venta) y de OPS (oferta pública de suscripción). En una OPV se venden al público acciones ya existentes mientras que en una OPS se ofrece la suscripción de acciones nuevas. En ese momento, Iberia y Lufthansa poseían, cada una, el 11,57% de las acciones, Air France el 23,14% y los fondos de capital riesgo BC Partners y Civen el 52,8%.

En la OPV se vendieron 36,9 millones de títulos de los 364,8 millones del capital social ya emitidio, mientras que en la OPS se suscribieron 82,9 millones de acciones nuevas. De este modo, el capital social pasó a estar constituido por 447,5 millones de títulos. Actualmente esta cifra es de 450,5 millones.

El precio, tanto de la OPV como de la OPS, fue de 11 €. Así, el valor de la compañía en su nuevo debut bursátil fue de 4.922,5 millones €, un 12% por encima del valor de la OPA de 2005.

El precio, tanto de la OPV como de la OPS, fue de 11 €. Así, el valor de la compañía en su nuevo debut bursátil fue de 4.922,5 millones €, un 12% por encima del valor de la OPA de 2005.

El folleto de la salida a bolsa remitido a la CNMV indicaba que las empresas con un modelo de negocio similar a Amadeus cotizaban con un ratio PER (relación entre el precio y el beneficio por acción) de entre 8,5 y 13 veces. A un precio de 11 €, el PER estimado de la acción de Amadeus era de 17,7, bastante más alto. Sin embargo, el beneficio por acción efectivo de 2010 fue de 0,33 €, de modo que quienes compraron a 11 € pagaron un PER de 33 veces, realmente muy alto. Pero las acciones cerraron el año a 15,68 €, una revalorización del 42,5%.

En 2011, las acciones cayeron un 20%, a 12,54 €, en un año en que el IBEX se dejó un 13%. A ese precio, el PER era de solo 12,3, pues Amadeus ganó 1,02 € por acción en 2011 (1,64 € con extraordinarios).

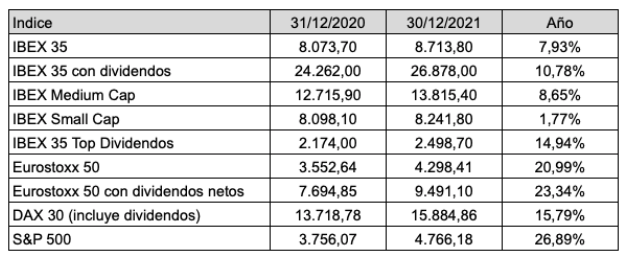

De 2012 a 2019, los títulos de Amadeus acabaron cada año con rentabilidades positivas, a pesar de que el IBEX 35 fue negativo en 2015 y 2018. La compañía ha tenido éxito con su modelo de negocio y en 2019 obtuvo un beneficio por acción de 2,58 €, 2,5 veces más que en 2011. En el mismo período, el precio se ha multiplicado por 5,8, de modo que el ratio PER ha pasado de 12,3 veces en 2011 a 28,2 veces en 2019.

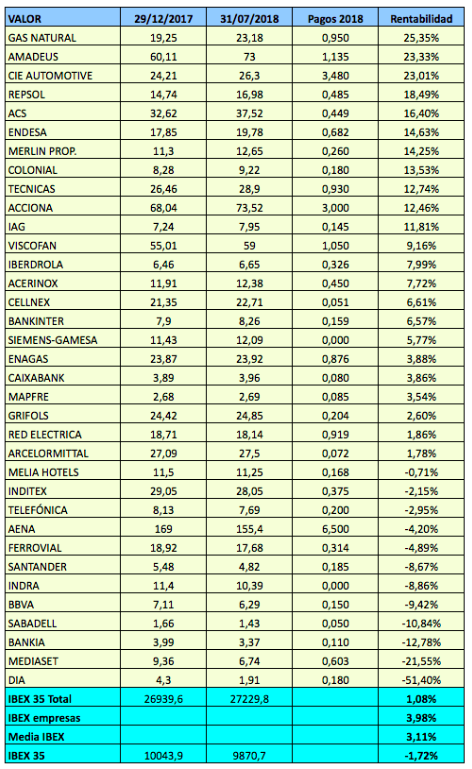

Como se ve en la tabla siguiente, 100 € invertidos en acciones de Amadeus en diciembre de 2010 (a 15,68 €) se habrían convertido en 529,68 € en diciembre de 2019, mientras que en el IBEX 35 habrían crecido a 103,8 €, incluyendo la reinversión de los dividendos netos.

En 2020, Amadeus ha sido uno de los valores que más ha sufrido los efectos de la pandemia de la Covid-19 debido a la paralización de los viajes. Hasta el 27 de mayo se dejaba un 31%, aunque esta minusvalía llegó a ser del 52% el 17 de mayo, cuando marcó un mínimo anual de 35,22 €. Desde entonces ha recuperado un 42% en menos de dos semanas gracias a la expectativa de una pronta reanudación de los vuelos.

Desde su segunda salida a bolsa, el 29 de abril de 2010, hasta el 27 de mayo de 2020, 100 € en acciones de Amadeus se habrían transformado en 524 €, lo que supone una rentabilidad del 18% anual.