El diario Cinco Días publicaba ayer una noticia sobre los ocho valores españoles preferidos de Bestinver, una de las gestoras de fondos de inversión con mejores resultados a largo plazo. Su fondo Bestinver Tordesillas Iberia gana un 5,42% anual en los últimos diez años, cerca del 6% anual que gana el fondo más rentable.

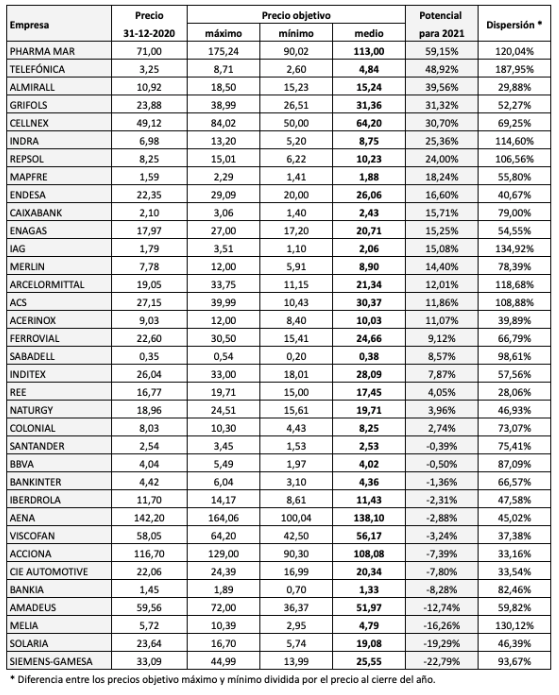

Una de las principales apuestas de Bestinver es Acerinox, que podría revalorizarse hasta un 85% ya que actualmente cotiza a 9,80 €, mientras que la gestora ve posibles precios entre 17,4 € y 18,1 € porque el mercado del acero inoxidable habría tocado fondo y es cuestión de tiempo que empiece a recuperarse. En Invesgrama, en cambio, consideramos que es un valor arriesgado a largo plazo dada la volatilidad de los mercados en los que opera la empresa. Ver Análisis de Acerinox de Invesgrama. Hoy Acerinox cae un 6,5% debido a un informe de JP Morgan, que rebaja el precio objetivo de 12 € a 8,8 €, mientras que el precio objetivo de consenso es de 13,76 €.

Los analistas de Bestinver ven mayor potencial aún a la empresa de telecomunicaciones Cellnex, a la que sitúan con un objetivo entre 60,6 y 63,7 €, más del doble respecto a los 29,84 € a que cotiza hoy.

Otro valor con gran potencial sería CAF (Construcción y Auxiliar de Ferrocarriles), de la que destacan una fuerte cartera de pedidos, con precio objetivo en 47,8 €, lo que supone un 52% respecto a los 31,5 € actuales.

El cuarto valor con mayor recorrido sería Catalana Occidente, que estaría infravalorada dentro de su sector. La ven a 51,5 €, un 50% por encima de los 34,4 € de hoy.

Con un potencial de entre el 20% y el 24% sitúan a Sacyr (hoy a 3,25 €), Rovi (hoy 81,5€) y Logista (hoy 24,7 €), de la que esperan buenos resultados estos años, con un objetivo de 30,6 €.

El último de los valores seleccionados es Redeia (antes Red eléctrica), al que otorgan un potencial del 8%, hasta los 17 €.

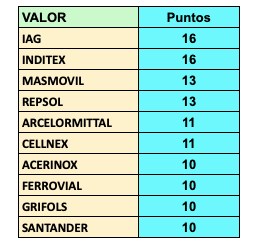

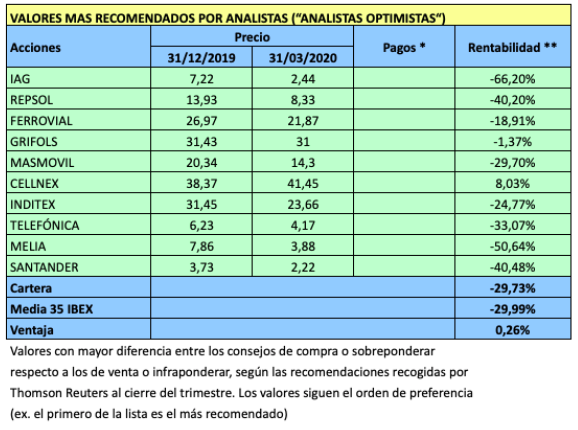

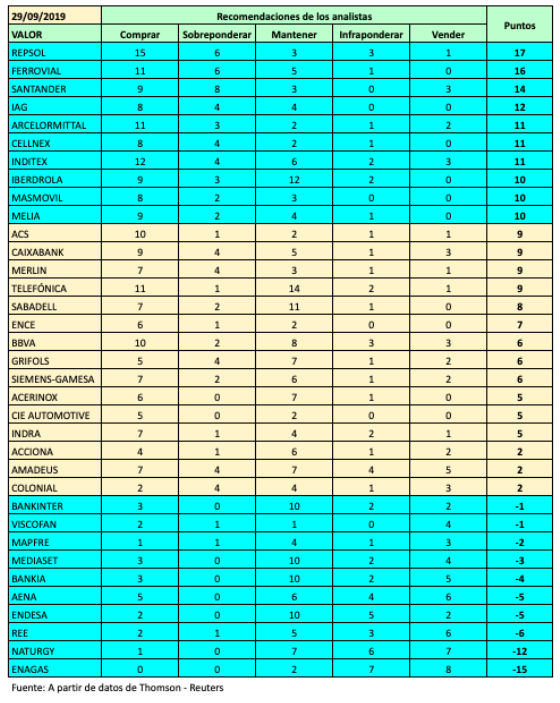

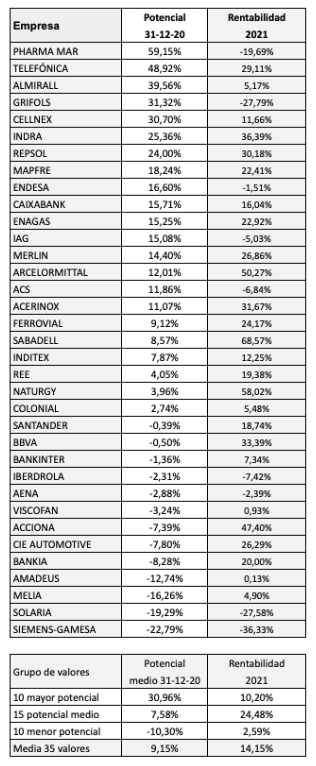

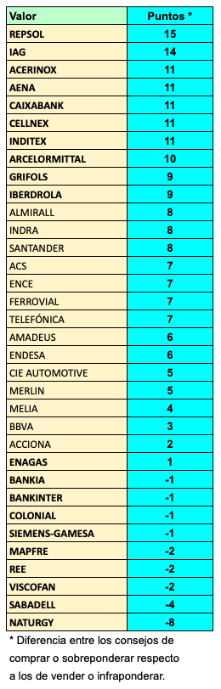

Los 10 valores con mejores recomendaciones de los analistas al final del segundo trimestre de 2020 son Repsol, IAG, Acerinox, Aena, CaixaBank, Cellnex, Inditex, ArcelorMittal, Grifols e Iberdrola (ver tabla).

Los 10 valores con mejores recomendaciones de los analistas al final del segundo trimestre de 2020 son Repsol, IAG, Acerinox, Aena, CaixaBank, Cellnex, Inditex, ArcelorMittal, Grifols e Iberdrola (ver tabla).