Los analistas de Bankinter han rebajado su precio objetivo para el IBEX 35 de 8.776 puntos a 8.201 puntos en diciembre de 2022. Ver el Informe del Departamento de Análisis de Bankinter.

Actualmente el IBEX 35 cotiza a 8.100 puntos.

Los analistas del banco empeoran sus expectativas de crecimiento del PIB para 2022 del 4,4% al 4%, y para 2023 del 3% al 2,6%, de forma que retrasan la recuperación de la economía a niveles prepandemia al tercer trimestre de 2023.

Revisan al alza la inflación esperada en 2022 hasta el 5% y en 2023 hasta el 3,3%. Esperan que la inflación regrese al 2% en 2024.

En cuanto a los tipos de interés, prevén que el bono a 10 años acabe el año con un rendimiento del 3,3% anual (la previsión anterior era del 1,70%). En la última subasta, el Estado español colocó obligaciones a 10 años con un rendimiento del 2,05% anual.

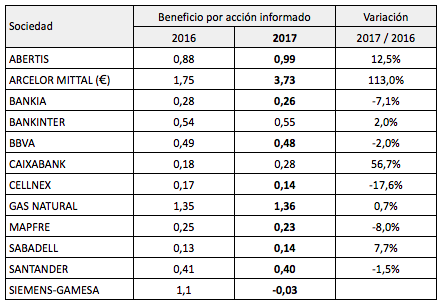

Los analistas del banco creen que los beneficios esperados corren el riesgo de ser revisados a la baja, por lo que recortan un 10% el beneficio por acción de consenso del IBEX 35 para 2022. A pesar de ello, el crecimiento de esta magnitud sería del 16,6%. En este escenario, el precio objetivo del IBEX 35 sería de 8.201 puntos.

En el escenario favorable, en que dicho recorte sería menor, del 5%, el precio objetivo ascendería a 8.771 puntos. El máximo del IBEX 35 en 2022 ha sido de 8.933 puntos el 27 de mayo.

En el escenario desfavorable (un recorte de beneficio por acción de consenso del 15%), el precio objetivo caería hasta los 7.649 puntos, que prácticamente coincide con el mínimo del 7 de marzo (7.644 puntos).

Es decir, en estos momentos la previsión de los analistas de Bankinter es que el IBEX 35 cierre el año entre 7.644 y 8.771 puntos, con un escenario central en 8.201 puntos. A este último precio, el ratio PER del índice sería de 12,5, lo que indicaría una bolsa barata.