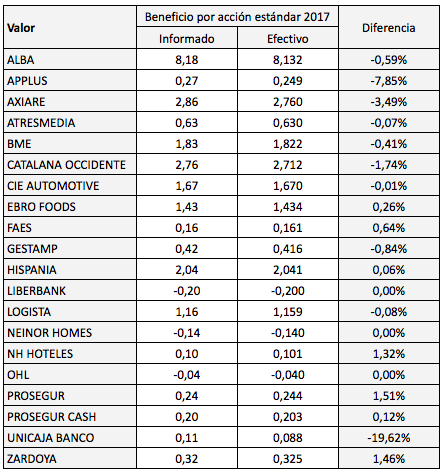

La tabla siguiente indica el beneficio por acción informado en 2017 por cada sociedad del índice IBEX Medium Cap, el efectivo y la discrepancia entre ambos.

Las principales discrepancias son las siguientes:

Applus: Tuvo un beneficio neto atribuido de 35,58 millones de euros y el número de acciones de su capital social al cierre del ejercicio fue de 143 millones, por lo que su beneficio por acción efectivo fue de 0,249 €. La compañía ha calculado su beneficio por acción en base al número medio ponderado de acciones, que fue de unos 133,4 millones de acciones, al haber llevado a cabo una ampliación de capital de 13 millones de títulos a finales de septiembre de 2017.

Axiare: Amplió capital en 7,18 millones de acciones, que entraron en circulación el 9 de marzo de 2017. El número medio ponderado de acciones del capital social fue de unos 77,7 millones de títulos mientras que el número de acciones efectivo al final del ejercicio fue de 79,06 millones. Por otro lado, Axiare posee un 1,1% de acciones propias.

Catalana Occidente: La aseguradora descuenta una autocartera media del 1,69%.

Unicaja: Amplió su número de acciones un 68% en junio de 2017 y un 4% el mes siguiente. El número medio ponderado de acciones fue de unos 1.267 millones de acciones, mientras que el número efectivo al cierre del año fue de 1.610 millones, un 27% más, de ahí que la discrepancia entre el beneficio por acción informado y el efectivo sea significativa.

En otros casos, como NH Hoteles, Prosegur o Zardoya, la diferencia se debe al redondeo de decimales.

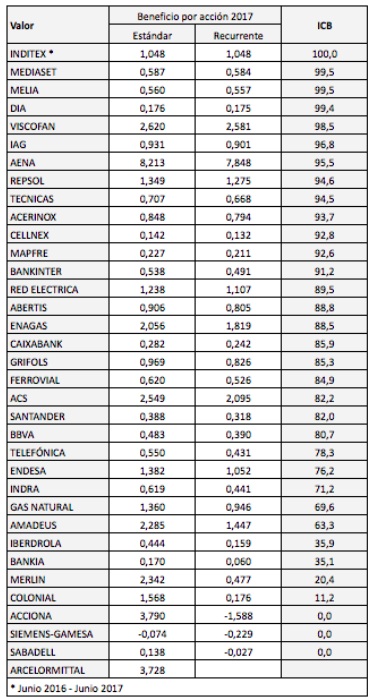

La segunda tabla ordena los valores del Medium Cap según su Indice de Calidad del Beneficio, que mide la proporción del beneficio neto atribuido que puede considerarse recurrente.

El Indice de Calidad del Beneficio (ICB) mide la proporción del beneficio neto atribuido declarado por las sociedades cotizadas en el IBEX-35 que puede considerarse recurrente.

El Indice de Calidad del Beneficio (ICB) mide la proporción del beneficio neto atribuido declarado por las sociedades cotizadas en el IBEX-35 que puede considerarse recurrente.