En una entrada anterior, vimos que el potencial medio de los valores del IBEX 35 en 2026 era del 6,35%, calculado según el precio objetivo de los analistas en un plazo de doce meses desde el cierre de 2025. Hasta la fecha (9 de enero), la revalorización media de este índice ya es del 2,82%, por lo que a lo largo del año iremos viendo si el mercado se está dejando llevar por la inercia de un excelente 2025 o bien si los analistas habían infravalorado el recorrido alcista y ajustan sus previsiones al alza.

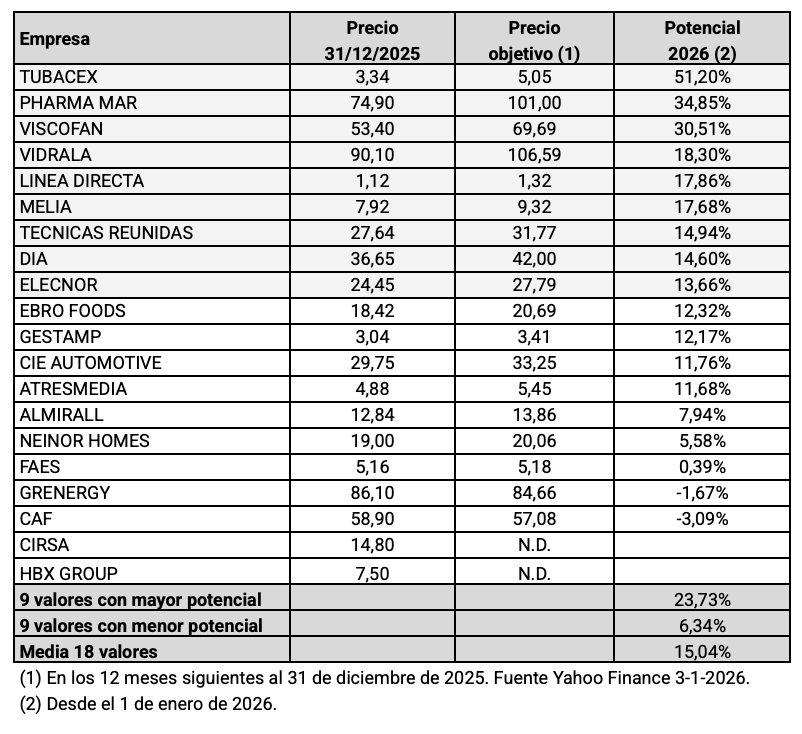

En cuanto a los valores del segmento mediano del IBEX, los analistas son más optimistas, pues otorgan un potencial medio del 15,04% a 18 de las 20 compañías del Medium Cap (no hay previsiones para dos de las nuevas incorporaciones a este índice, CIRSA y HBX Group). Así como en el IBEX 35 hay 13 valores con potencial negativo, en el caso del Medium Cap solo dos valores estarían ligeramente sobrevalorados según los expertos.

No obstante, se da la circunstancia de que el potencial medio de los 9 valores con mejores expectativas del IBEX Medium Cap a principios de año (23,73%) era similar al de los 10 valores del IBEX 35 con mayor recorrido alcista (24,19%).

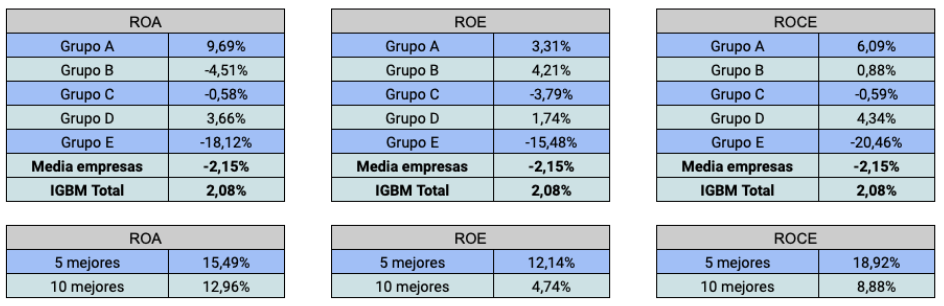

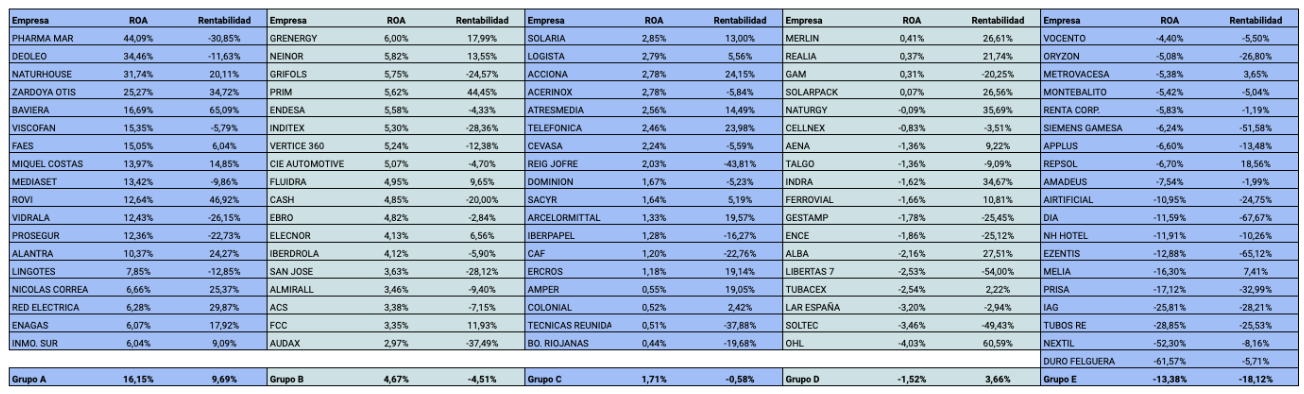

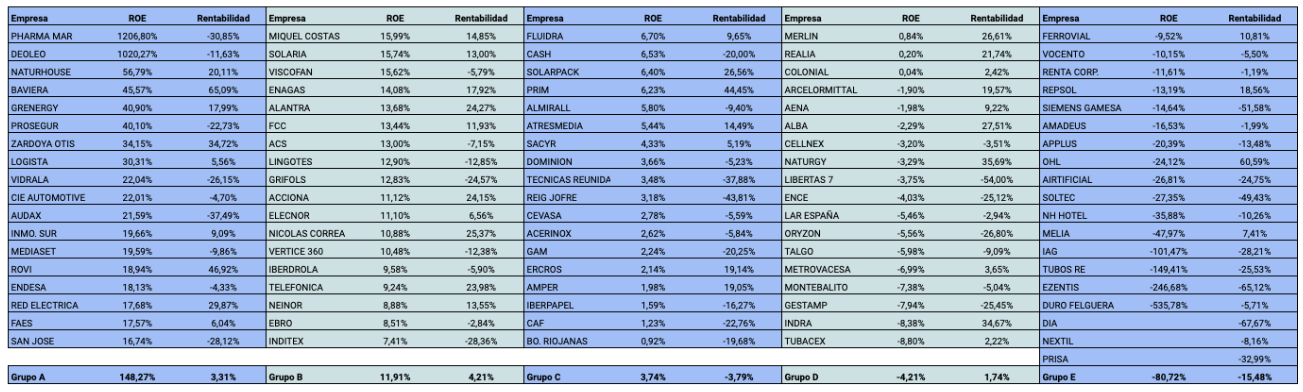

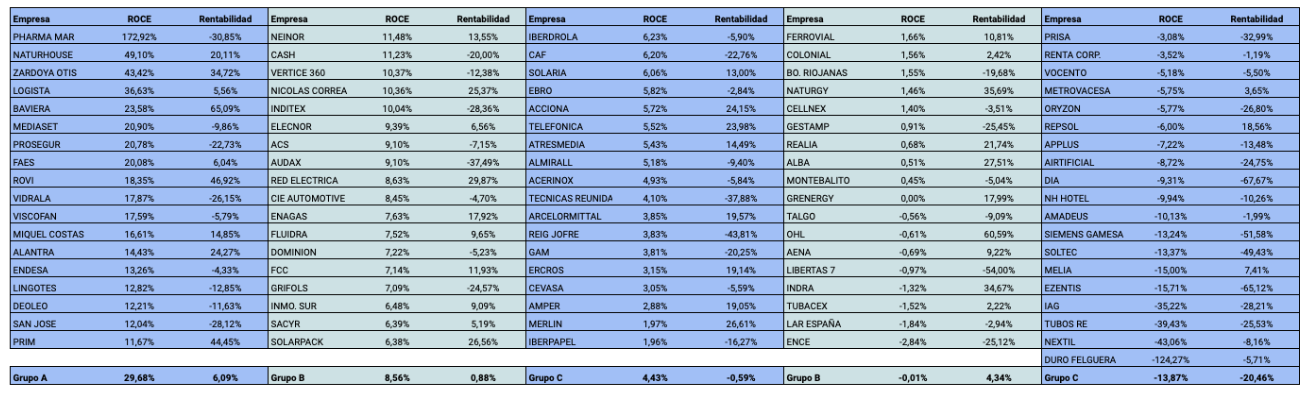

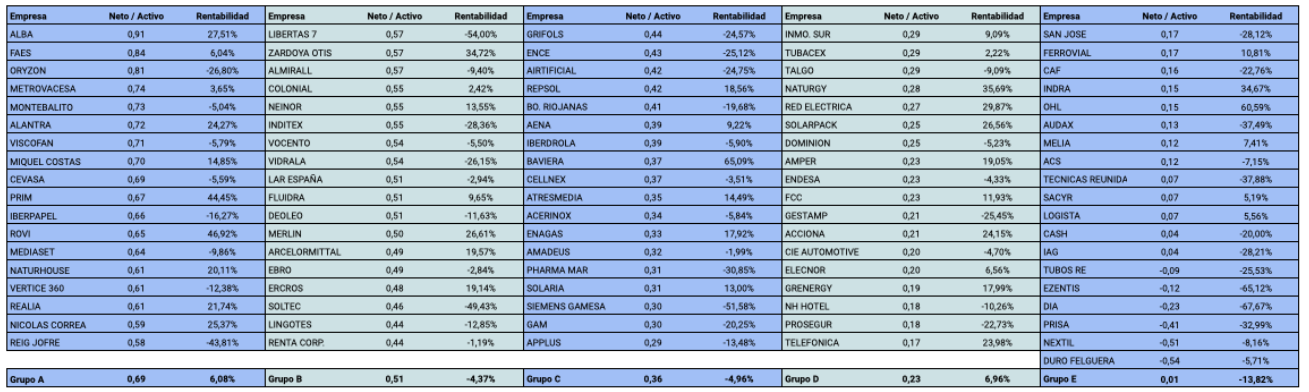

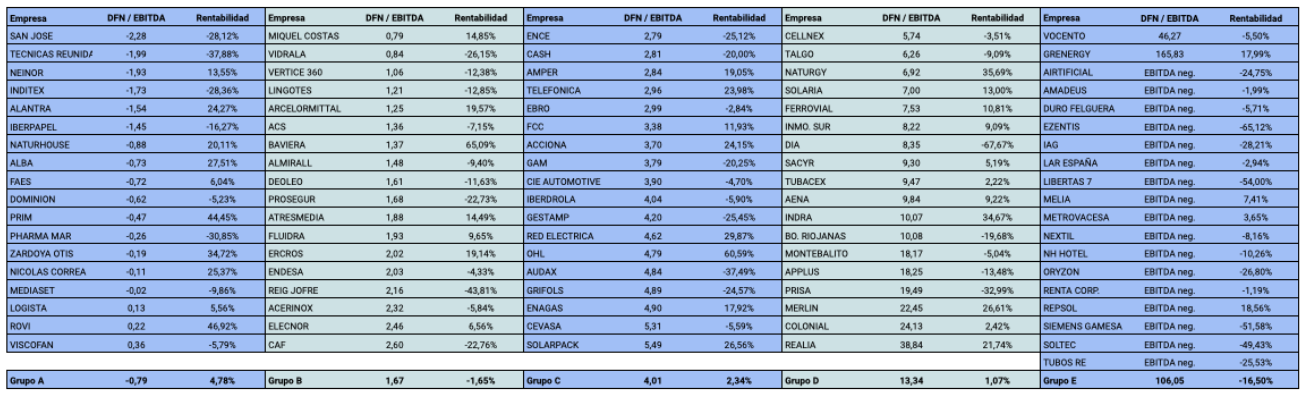

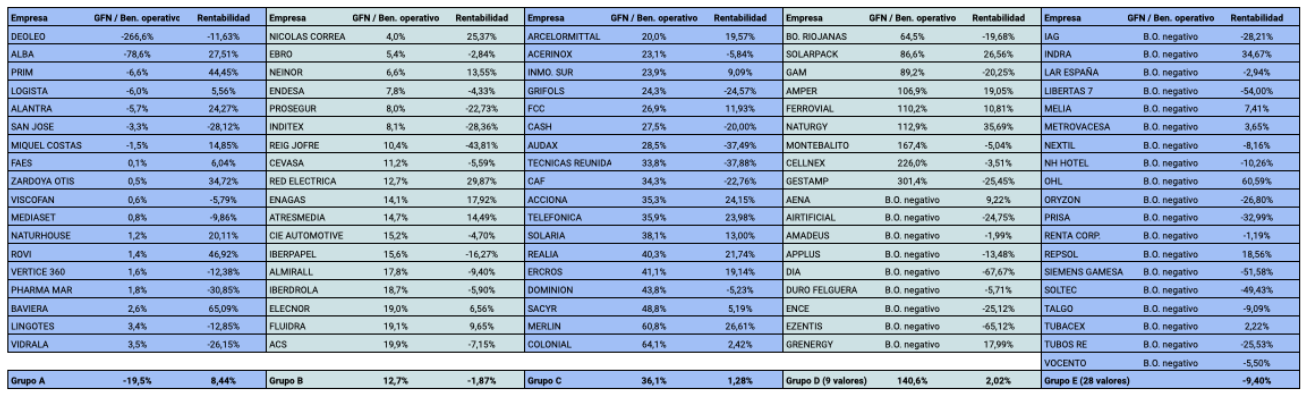

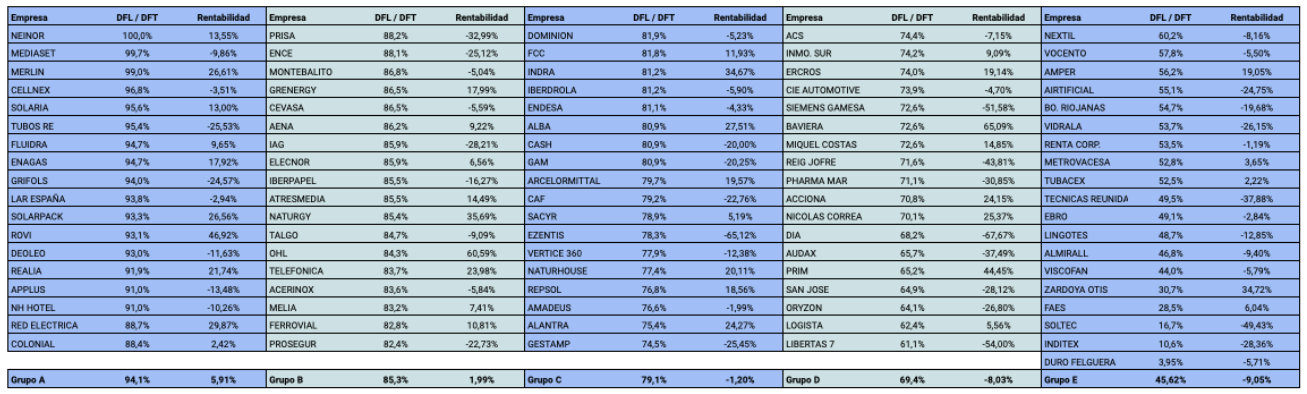

En el caso del IBEX 35, el grupo con mayor potencial estimado ha generado una rentabilidad un 2,4% anual superior a la media del mercado en el período 2019 – 2025, si bien los analistas han sobrevalorado ampliamente el recorrido alcista de los valores de este grupo: la rentabilidad media (con dividendos) fue del 14,4% para un potencial medio del 39%.

La Guía del IBEX 35 es un manual práctico y completo sobre la bolsa española, con un examen del funcionamiento del mercado y un análisis, en un lenguaje accesible que evita la jerga financiera, de seis páginas para cada una de las 35 empresas y bancos del IBEX 35. Convierte información compleja y dispersa en conocimiento útil y aplicable.

La Guía del IBEX 35 puede adquirirse en Amazon en edición de tapa blanda de 296 páginas.

La Guía expone las ventajas de invertir en empresas españolas frente a hacerlo únicamente en mercados extranjeros: mayor transparencia en la cadena de registro y custodia, menor riesgo jurídico, ausencia de riesgo de divisa, comisiones más bajas y mayor capacidad para seguir de cerca a las empresas y comprender su negocio.

La primera parte introduce las claves esenciales de la inversión en renta variable: cómo funciona la bolsa, quién custodia los títulos, cómo trabajan los brókeres, qué riesgos hay que tener en cuenta, cuánto se puede ganar con el IBEX, las ventajas e inconvenientes de los fondos de inversión, cómo crear una cartera de valores, cómo abrir una cuenta para operar con acciones y cuáles son las comisiones e impuestos asociados.

La segunda parte dedica seis páginas por compañía para examinar balances, beneficios, dividendos, flujos de caja, endeudamiento, rentabilidad y otros ratios relevantes. El estudio de la evolución de los últimos diez años (2015-2024) ofrece una perspectiva que revela patrones que pasan desapercibidos en una visión de corto plazo, y ayuda a entender las razones por las cuales unas acciones se revalorizan por encima de la media mientras otras se quedan rezagadas. El Índice de Calidad Financiera (ICF), una herramienta propia, muestra que las compañías con mayor calidad han ofrecido históricamente mayores rentabilidades y permite anticipar oportunidades mucho antes de que el mercado las reconozca.

El resultado es una guía imprescindible para quien quiera conocer las oportunidades que ofrece la bolsa española y decidir con criterio entre invertir a través de fondos de inversión o directamente en acciones.