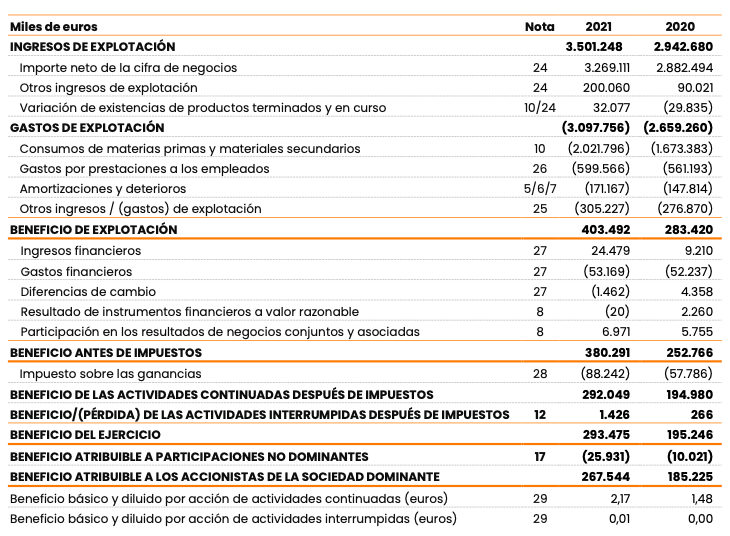

CIE Automotive ganó 267,5 millones € en 2021, un 44% más que en 2020, y se acercó a los niveles de 2019.

El beneficio por acción fue de 2,183 €. Esta magnitud clave ha crecido un 30,7% desde 2017, cuando fue de 1,67 €. Al precio actual de 22,4 €, la acción cotiza con un moderado ratio PER de 10,2.

Valor contable

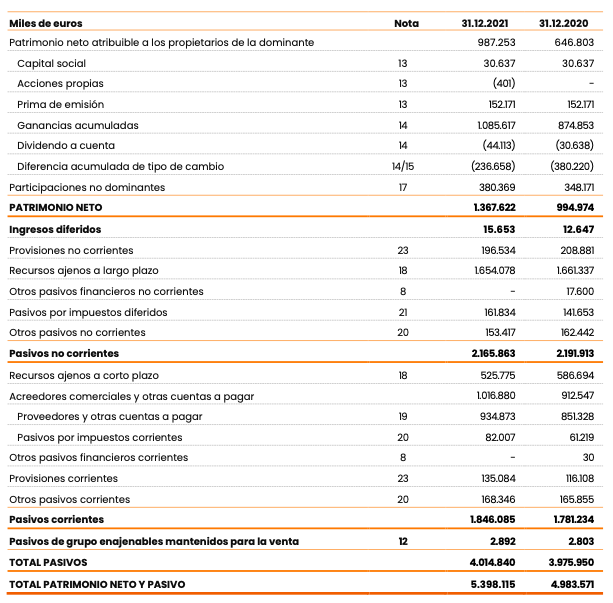

El patrimonio neto de los accionistas fue de 987,2 millones €, un 52% más que en 2020. El valor contable resultante es de 8,055 €.

Dividendos

CIE recuperará niveles de dividendo similares a los de 2019, cuando pagó 0,74 € en dos plazos de 0,37 €. A cargo de 2020 abonó 0,50 € debido a la caida de resultados. A cuenta de 2021 pagó 0,36 € en enero de 2022 y se esperan otros 0,36 € en julio.

CIE afirma que ha reducido su endeudamiento de forma significativa en 2021. En efecto, el ratio que relaciona la deuda financiera neta con el beneficio bruto de explotación fue de 3,59 en 2020 y de 2,37 en 2021.

La liquidez es adecuada, pues el efectivo supone 0,35 veces las deudas a corto plazo.

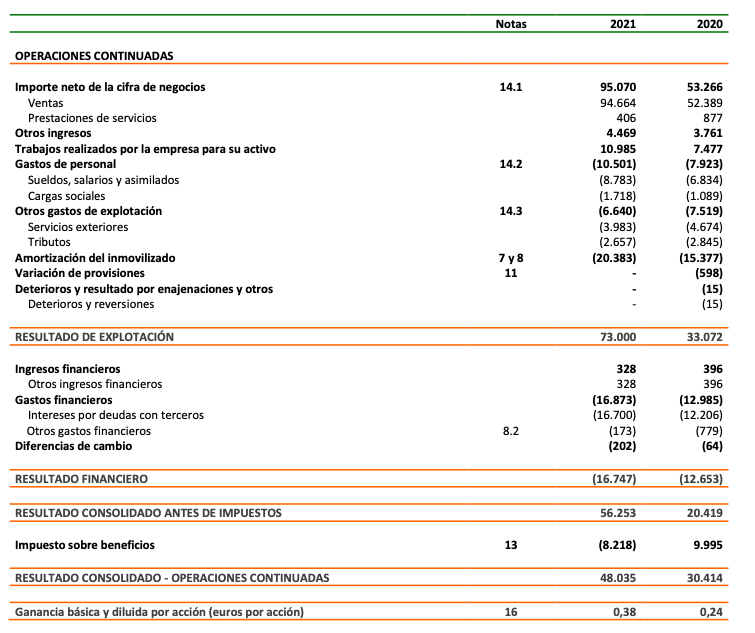

Los ingresos de la empresa de energía solar crecieron un 71% en 2021 respecto a 2020, mientras que el beneficio neto lo hizo en un 58%.

El beneficio por acción fue de 0,384 € (0,243 € en 2020). Al precio actual de 16,54 €, el ratio PER es de 43 veces, un valor muy por encima de la media, que sin embargo se justifica por las elevadas expectativas de crecimiento de la compañía.

Fuente: Solaria.

Expectativas en 2022-2027

Solaria, que asegura que el 100% de su negocio es sostenible, indica que ha crecido un 43% anual en ingresos y beneficio neto en los últimos cinco años. Para los próximos cinco años, el consenso de los analistas consultados por Bloomberg espera que los ingresos sigan creciendo a un ritmo similar, un 40% anual, mientras que el beneficio neto lo haga al 29% anual.

De confirmarse dichas previsiones, el beneficio por acción de 2027 sería de 1,37 €.

Valor contable

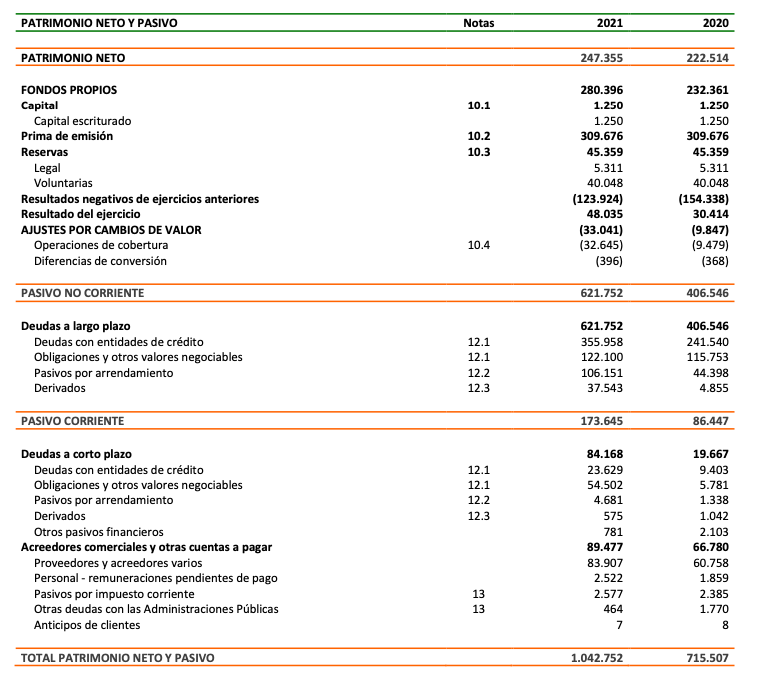

El patrimonio neto fue de 247,3 millones €, un 11% superior al de 2020. El valor contable ascendió a 1,979 € (1,781 € en 2020).

Al precio actual, la acción cotiza a más de ocho veces su valor intrínseco, cuando lo habitual es que la relación entre el precio y el valor contable esté entre 1,5 y 3.

Fuente: Solaria.

Dividendos

Solaria no ha pagado dividendos en años recientes y no se espera que lo haga en 2022, a pesar del crecimiento de beneficios experimentado en 2021.

Solvencia

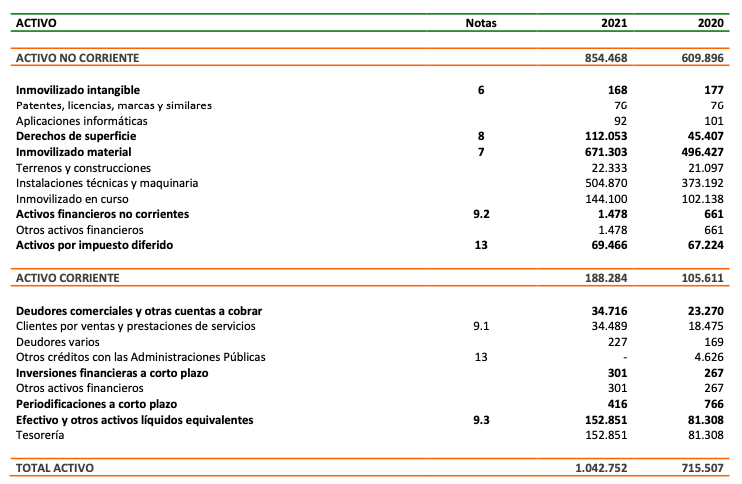

La compañía tiene un nivel significativo de liquidez, pues su efectivo equivale a 0,88 veces sus deudas a corto plazo.

La deuda financiera aumentó de forma considerable, de los 372,5 millones € de 2020 a los 556,2 millones € de 2021. Sin embargo, Solaria afirma que ha reducido su endeudamiento en los últimos tres años a pesar de haber invertido unos 500 millones €. Así, el ratio que relaciona la deuda financiera neta con el beneficio bruto de explotación ha pasado de 6,5 veces en 2019 a 4,3 veces en 2021.

El coste de la deuda ha disminuido también de forma notable, al haber pasado del 4,0% en 2018 a 2,5% en 2021.

La rentabilidad del capital empleado (ROCE) fue del 12,2%, un diferencial de casi el 10% sobre el coste de la deuda. La rentabilidad sobre recursos propios (ROE) fue igualmente destacable, de un 21,5%.

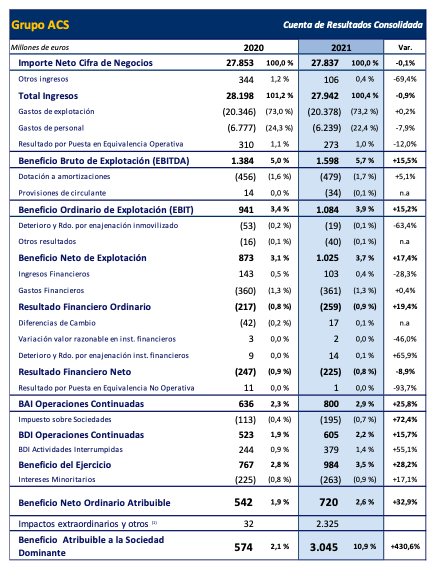

ACS disparó su beneficio neto en 2021 hasta los 3.045 millones €, debido a extraordinarios de 2.325 millones €, principalmente como consecuencia de la plusvalía por la venta de la división de Servicios Industriales. Esa operación le reportó a la compañía una entrada de caja de 4.980 millones €.

El beneficio neto ordinario fue de 720 millones €, un incremento significativo respecto de los 542 millones € de 2020 (en 2021 ACS ha revisado a la baja el beneficio ordinario de 2020, de 574 a 542 millones €).

En noviembre de 2021, la compañía eliminó de la circulación seis millones de acciones, de forma que el capital social estaba formado por 304,7 millones de títulos al cierre del año pasado. En enero de 2022 amortizó diez millones de acciones más y actualmente el número de acciones es de 294,7 millones.

Por tanto, el beneficio por acción estándar de 2021 fue de 9,995 € y el ordinario, de 2,363 €. Sin embargo, si tenemos en cuenta el número actual de acciones, las magnitudes son de 10,33 € y 2,443 € respectivamente. El beneficio por acción ordinario sigue estando por debajo de los 2,549 € de 2017.

Al precio actual de 21,4 €, la acción cotiza a 8,7 veces su beneficio por acción ordinario, un ratio sensiblemente por debajo de la media.

Valor contable

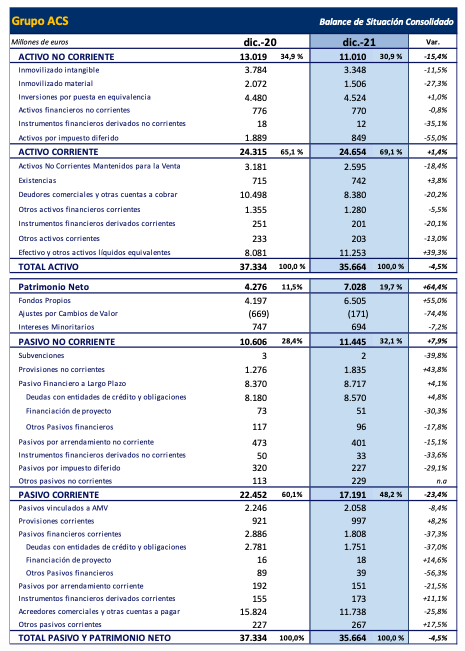

El patrimonio neto de los accionistas aumentó un 79%, de los 3.529 millones € a los 6.334 millones €. Además, el número de acciones del capital social disminuyó de 310,7 a 294,7 millones entre diciembre de 2020 y enero de 2022. Así, en este período el valor contable ha pasado de 11,36 € a 21,49 €, una variación del 89%.

La acción cotiza actualmente a prácticamente su valor intrínseco.

Dividendo en 2022

A lo largo del año 2021, ACS pagó 1,722 € a cargo de 2020. En enero descontó 0,468 € a cuenta de 2021, frente a los 0,452 € de enero de 2021. Se espera un complementario de unos 1,38 € en junio.

ACS es, en estos momentos, el segundo valor del IBEX 35 con mayor rendimiento por dividendo, un 8,6%, si se cumple la expectativa indicada. En caso de que el diviendo complementario sea de 1,27 € como el año pasado, el rendimiento sería del 8,1%.

La deuda financiera era de 10.526 millones € al cierre del ejercicio pero la caja era superior a este importe, 11.523 millones €. Según ACS, la liquidez total era de 12.534 millones € porque suma a la caja (los 11.523 millones € antes mencionados), 1.281 millones € de inversiones financieras temporales e imposiciones a plazo fijo. Así, considera que su deuda financiera neta era negativa en 2.009 millones €. Al cierre de 2020, esta magnitud era positiva en 1.820 millones €.

La relación entre los gastos financieros netos y el beneficio operativo fue del 25,1%, un valor correcto, pero relativamente elevado teniendo en cuenta que el endeudamiento neto es negativo. Esto se debe a que la deuda financiera bruta es elevada (11.256 millones € al cierre de 2020), lo que generó unos gastos financieros de 360 millones €.

El coste de la deuda se estima en un 3,2%, mientras que la ROCE (rentabilidad sobre el capital empleado) fue del 6,60%. La diferencia entre ambas magnitudes fue del 3,4%, algo justa.

El ratio de liquidez inmediata mejoró sensiblemente, pues la caja representaba 0,36 veces el pasivo corriente en 2020, mientras que al final de 2021 fue de 0,65 veces, debido tanto a un aumento del efectivo como a una disminución de la deuda a corto plazo.

Amadeus volvió a beneficios en el segundo semestre de 2021

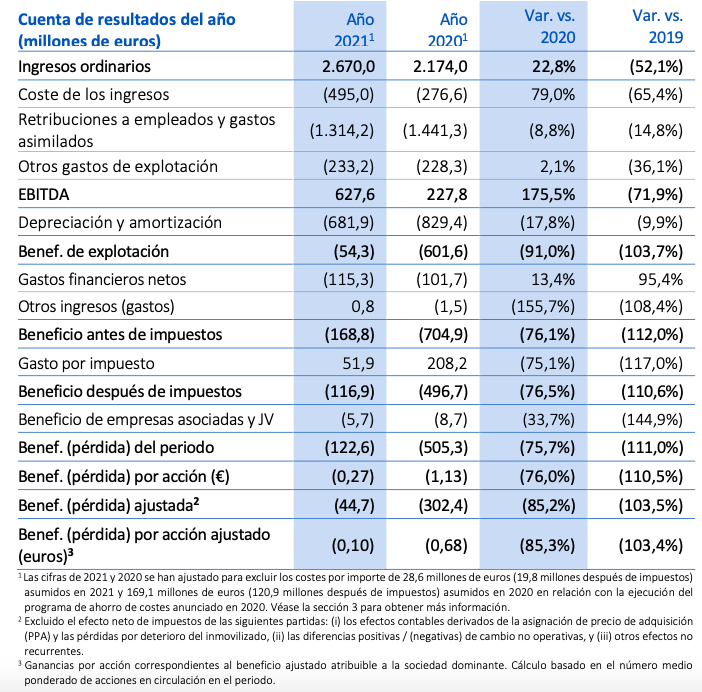

Amadeus redujo las pérdidas a 122,6 millones € en 2021, frente al resultado negativo de 505,3 millones € de 2020. Las reservas de viajes y los ingresos todavía fueron un 49% y un 40%, respectivamente, inferiores a las cifras de 2019.

El beneficio neto ajustado, que no tiene en cuenta ingresos ni gastos extraordinarios, fue negativo en 44,7 millones € pero en el segundo semestre fue positivo en 62 millones €. Como consecuencia de las restricciones a la movilidad, la compañía de reservas de viajes tuvo pérdidas cinco trimestres consecutivos, de marzo de 2020 a junio de 2021.

El flujo de caja libre, magnitud de referencia para el pago de dividendos, experimentó una variación significativa, al pasar de ser negativo en 542 millones € a ser positivo en 99,2 millones €.

Fuente: Amadeus

Valor contable de Amadeus

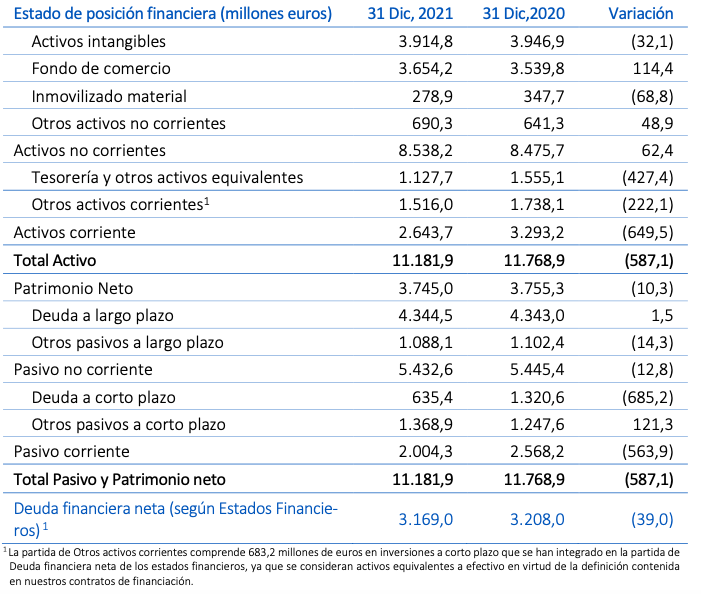

El patrimonio neto era de 3.745 millones € al cierre de 2021, lo que da un valor contable de 8,31 €. Al precio actual de 59,5 €, la acción cotiza a siete veces su valor contable, un ratio muy por encima de la media.

Dividendo de Amadeus en 2022

A pesar de la mejora del flujo de caja libre, el consejo de administración ha acordado no distribuir dividendo a cargo de 2021. Dado que Amadeus paga el dividendo del ejercicio durante el siguiente año, no se esperan pagos en 2022.

La deuda financiera neta era de 3.169 millones al cierre del año, equivalente a cinco veces el beneficio bruto de explotación, un valor adecuado teniendo en cuenta que Amadeus todavía opera muy por debajo de su potencial.

Amadeus afirma tener una liquidez total de 2.806 millones €, de los cuales 1.127 millones € en caja, 678 millones € en inversiones financieras a corto plazo y 1.000 millones € de una línea de crédito no dispuesta. El nivel de caja es adecuado, pues supone algo más de la mitad de las deudas a corto plazo.

Fuente: Amadeus

Resultados de IAG en 2021 y expectativas para 2022

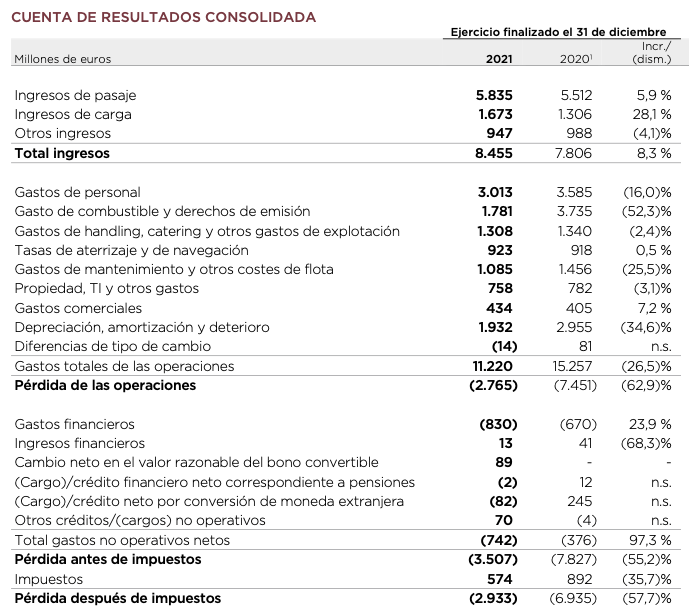

IAG perdió 2.933 millones € en 2021, -0,591 € por acción, debido a que la capacidad de transporte de pasajeros todavía fue un tercio de la que fue en 2019.

IAG espera que las pérdidas continúen en el primer trimestre de 2022 pero que el beneficio operativo sea significativamente positvo en el conjunto del año, salvo que empeoren los actuales acontecimientos geopolíticos.

Valor contable de IAG

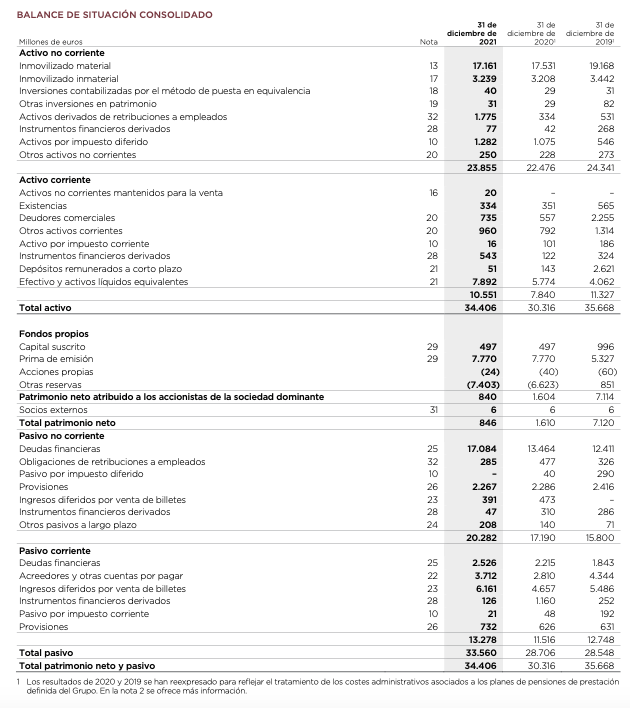

El patrimonio neto de los accionistas de IAG se ha reducido de forma drástica en los dos últimos años debido a las fuertes pérdidas de 2020 y 2021. Como puede apreciarse en el balance de situación, el patrimonio neto atribuido era de 7.114 millones € en 2019 pero de solo 840 millones € al cierre de 2021. Por otro lado, el número de acciones del capital social ha aumentado de los 1.992 millones en 2019 a los 4.971 millones actuales. Así, el valor contable ha caído de 3,57 € en 2019 a 0,169 € en 2021.

Al precio actual de 1,83 €, la acción cotiza a 10,8 veces su valor intrínseco. Sin embargo, se espera que los recursos propios aumenten en los próximos años a medida que se recuperen los beneficios con la progresiva vuelta a la normalidad del transporte aéreo.

Dividendos de IAG

IAG suprimió en 2020 el dividendo a cargo de 2019. Este año 2022 será el tercero consecutivo en que la compañía no retribuirá a sus accionistas.

Solvencia de IAG

La deuda financiera era de 19.610 millones €, un aumento de 5.356 millones € respecto de 2019. No obstante, el efectivo se ha incrementado en 3.830 millones € en el mismo período, de modo que la deuda financiera neta ha crecido 1.526 millones €. En tanto que los beneficios están actuamente afectados por circunstancias excepcionales, los ratios de solvencia no son significativos.

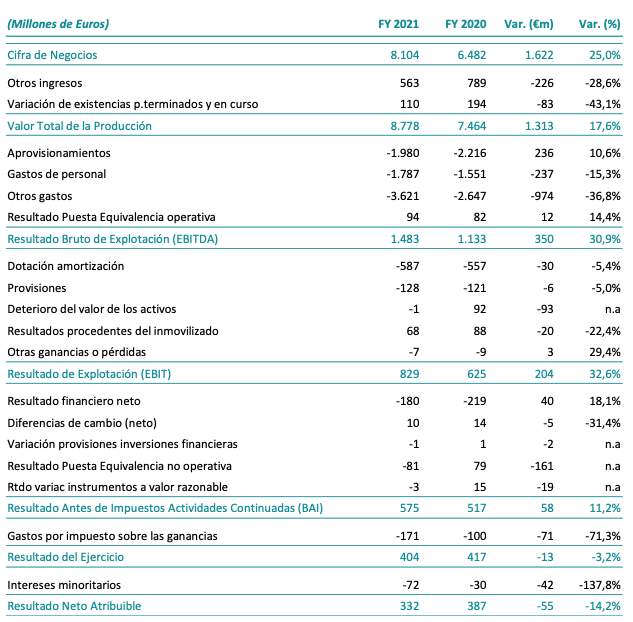

Acciona informó de un beneficio neto de 332 millones € en 2021, pero esta cifra incluye extraordinarios (gracias a una sentencia judicial favorable) por 67,2 millones €.

El beneficio por acción informado fue de 6,052 € (un 14,2% inferior al de 2020) y el beneficio por acción sin extraordinarios, de 4,827 €. Esta última variable se incrementó un 62,5% respecto a los 2,97 € de 2020.

Fuente: Acciona

Nota: Acciona ha revisado al alza el beneficio neto obtenido en 2020, de 380 a 387 millones €. En 2020 los extraordinarios fueron de 224,2 millones € por reversiones de deterioros.

Valor contable de Acciona

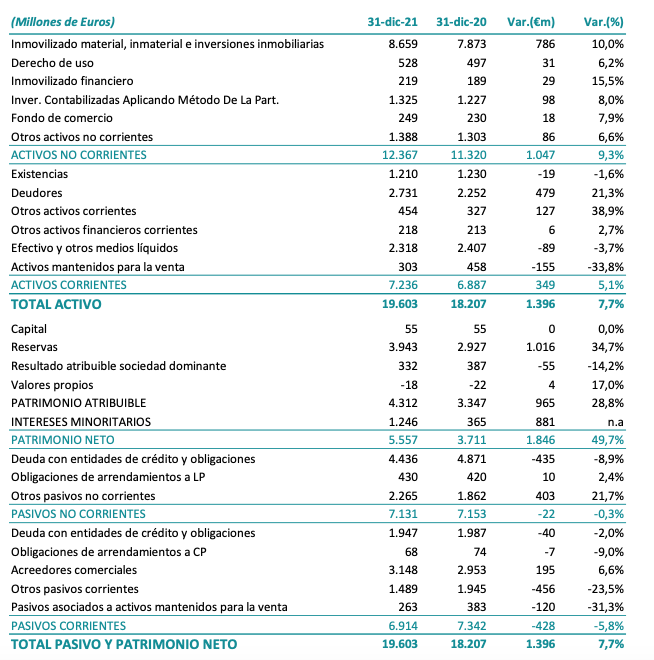

El patrimonio neto atribuido a los accionistas fue de 4.312 millones €, un aumento del 28,8% respecto a 2020. Este significativo crecimiento se debe en buena parte a la plusvalía de 613 millones € obtenidas con la salida a bolsa de Acciona Energía.

El valor contable de la acción ascendió a 78,6 €, frente a los 61,02 € de 2020.

Fuente: Acciona

Dividendo de Acciona en 2022

El consejo de administración ha propuesto un dividendo a cargo de 2021 de 4,10 €, que en principio se pagará en julio de 2022. Este importe es superior a los 3,915 € pagados en 2021 a cargo de 2020.

Al precio actual de 147,10 €, el rendimiento por dividendo de la acción es del 2,79%.

En 2021, la compañía sacó a bolsa Acciona Energía, especializada en energías renovables. La operación le supuso una entrada de caja de 1.518 millones €, lo que le ha permitido reducir el apalancamiento financiero, aumentar su capacidad inversora y mejorar su potencial de crecimiento.

Acciona informa de que la deuda financiera neta fue de 4.344 millones € al cierre del ejercicio, 389 millones € menos que al finalizar 2020. Supone 2,93 veces el beneficio bruto de explotación, que fue de 1.483 millones €, como puede verse en la cuenta de resultados reproducida. El ratio de endeudamiento es correcto y ha mejorado respecto a los 4,2 de 2020.

Los gastos financieros netos fueron de 180 millones €, el 21,7% del beneficio operativo (del 23,6% del beneficio operativo sin extraordiarios, lo que sigue siendo una proporción adecuada).

Resultados de Ferrovial en 2021

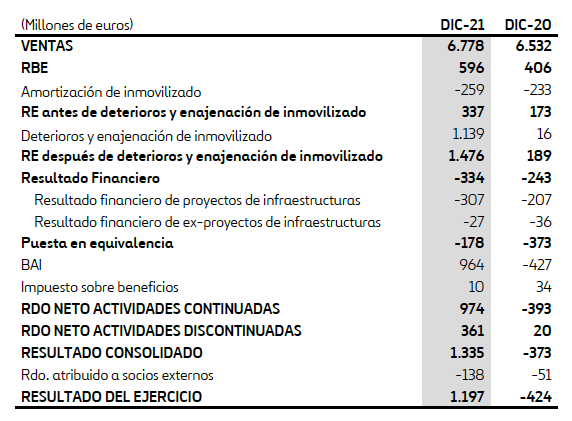

Ferrovial ganó 1.197,1 millones € en 2021. El beneficio por acción fue de 1,62 €.

Pero la mayor parte de este beneficio se debió a resultados extraordinarios de 1.139 millones €, gracias principalmente a la plusvalía de 1.117 millones € derivada de la adquisición de una participación adicional en la sociedad concesionaria I-66 Express Mobility.

Por otro lado, Ferrovial tiene en venta su división de Servicios desde 2019, de modo que los resultados de la misma se clasifican como resultados de actividades discontinuadas. En 2021 declaró 361 millones € por este concepto. Se trata de resultados que no se volverán a producir en el futuro.

Ferrovial ofrece medidas alternativas para diversas magnitudes de la cuenta de resultados, pero no para el beneficio neto, de modo que no hay datos de la empresa acerca de lo que la misma considera su resultado recurrente.

Fuente: Ferrovial

En la cuenta de resultados reproducida, RBE significa resultado bruto de explotación y RE, resultado de explotación. BAI es el beneficio antes de impuestos.

Valor contable de Ferrovial

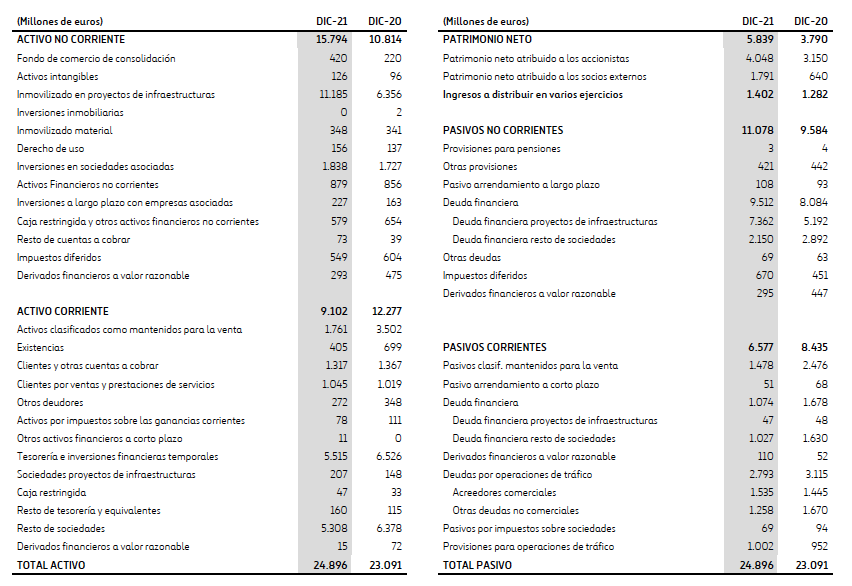

El patrimonio neto de los accionistas es de 4.047,9 millones €. Dado que el número de acciones del capital social es de 733,6 millones, el valor contable es de 5,518 €. Al precio actual de 24,37 €, la acción cotiza a 4,4 veces su valor teórico.

Dividendo de Ferrovial en 2022

La empresa pagó 0,197 € en junio de 2021 (complementario de 2020) y 0,305 € en noviembre de 2021 (a cuenta de 2021), en ambos casos bajo el programa “Ferrovial dividendo flexible“, que permite cobrar en acciones o en efectivo. Los accionistas tuvieron la opción de suscribir una acción gratis por cada 120 que tuvieran en junio o una acción gratis por cada 87 en noviembre. El 91% de ellos optaron por suscribir acciones nuevas, de manera que la compañía tuvo que crear 13,35 millones de acciones nuevas. Sin embargo, compró 12,6 millones de acciones propias en el mercado, que fueron eliminadas de la circulación. Finalmente, el número de acciones del capital social solo aumentó en 0,7 millones respecto al cierre de 2020.

No se tiene información por el momento del importe del dividendo complementario de 2021 que se pagará en junio. En noviembre abonará el dividendo a cuenta de 2022. Lo que es seguro es que ambos se pagarán con la modalidad de dividendo flexible.

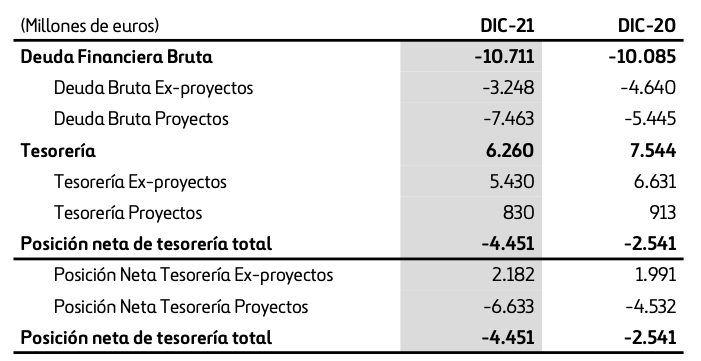

Según Ferrovial, la deuda financiera bruta es de 10.711 millones €, de los cuales 7.463 millones € corresponden a deudas de proyectos.

Hay que tener en cuenta que la deuda financiera de Ferrovial se divide en deuda de proyectos y deuda ex-proyectos. La primera está asegurada por los activos de un proyecto de infraestructuras determinado pero es sin recurso, es decir, en caso de impago los acreedores no pueden exigir el pago de la misma con el patrimonio de los accionistas. Por este motivo, la deuda de proyectos no se considera a la hora de calcular los ratios de endeudamiento.

Fuente: Ferrovial.

La compañía tiene una elevada liquidez (5.515 millones €), que cubre el 84% de sus deudas a corto plazo (6.577 millones €).

Al igual que ocurre con la deuda, Ferrovial diferencia entre la liquidez de proyectos y la liquidez ex-proyectos. La empresa calcula su posición total de liquidez en 6.260 millones €, de los que 5.430 millones € corresponden a la tesorería ex-proyectos y 830 millones € a la tesorería de proyectos.

Dado que la deuda financiera ex-proyectos es de 3.248 millones € y la caja, de 5.430 millones €, la empresa calcula su posición neta de tesorería en 2.182 millones €. Dicho de otro modo, la deuda financiera neta ex-proyectos es negativa en 2.182 millones €.

En cuanto a la deuda financiera neta de proyectos es positiva en 6.633 millones € (o la posición neta de tesorería es negativa por el mismo importe). Al sumar esta a la deuda financiera neta ex-proyectos, se obtiene una deuda financiera neta consolidada de 4.451 millones €.

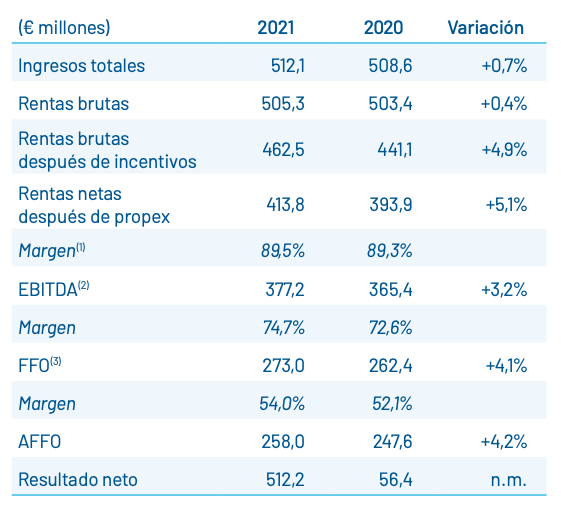

Merlin Properties tuvo un beneficio neto de 512,2 millones € en 2021, 1,09 € por título. La generación del flujo de caja o Flujo de Fondos de las Operaciones (FFO), una métrica que refleja mejor la evolución de los resultados de una socimi como Merlin, fue de 273 millones €, 0,581 € por acción. Supone un aumento del 3,9% respecto a 2020 pero todavía queda por debajo de los 0,616 € de 2017.

Fuente: Merlin Properties

El Flujo de Fondos de las Operaciones (FFO) es el beneficio bruto de explotación menos los gastos asociados a la adquisición o venta de activos y las indemnizaciones, entre otros, menos los gastos financieros netos y menos los impuestos.

Valor contable

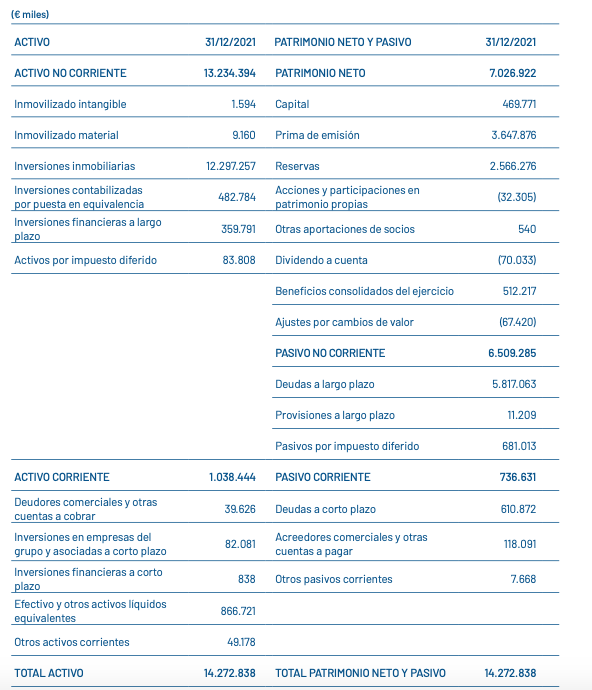

El patrimonio neto fue de 7.026,9 millones €. Para calcular el valor contable, Merlin usa el valor tangible neto, que es el Valor Actual Neto (VAN) dividido por el número de acciones. El VAN es el patrimonio neto más una serie de ajustes, como revalorizaciones de activos o impuestos diferidos. Según Merlin, el VAN fue de 7.567,5 millones €.

Dado que el número de acciones del capital social es de 469,77 millones, el valor tangible neto es de 16,11 €, el dato proporcionado por la compañía.

Dividendos y creación de valor para el accionista

En 2021, Merlin pagó 0,30 € como dividendo único de 2020, en el mes de mayo, y 0,15 € a cuenta de 2021, en noviembre, o sea un total de 0,45 €. No se tiene información sobre cuál será el complementario de 2021, que en principio se pagará en mayo de 2022.

La compañía inmobiliaria define como “retorno al accionista“ la suma de la variación del valor tangible neto y del dividendo repartido durante el ejercicio, dividido por el valor tangible neto del año anterior. La primera variable fue de 0,65 €, pues el valor tangible neto aumentó de los 15,46 € de 2020 a los 16,11 € en 2021, mientras que el dividendo fue de 0,45 €. La suma de ambas variables fue de 1,10 €, que al dividir por 15,46 € da una creación de valor para el accionista del 7,11%.

El pasivo total fue de 7.245,8 millones €, que equivale aproximadamente al neto patrimonial.

Para medir su solvencia, Merlin usa un ratio de apalancamiento que se calcula dividiendo la deuda financiera neta por la suma de esta y de los fondos propios. La compañía indica que el valor de este ratio sigue una trayectoria descendente. En 2021 fue del 39,2%, una cifra adecuada, mientras que en 2017 era del 43,6%.

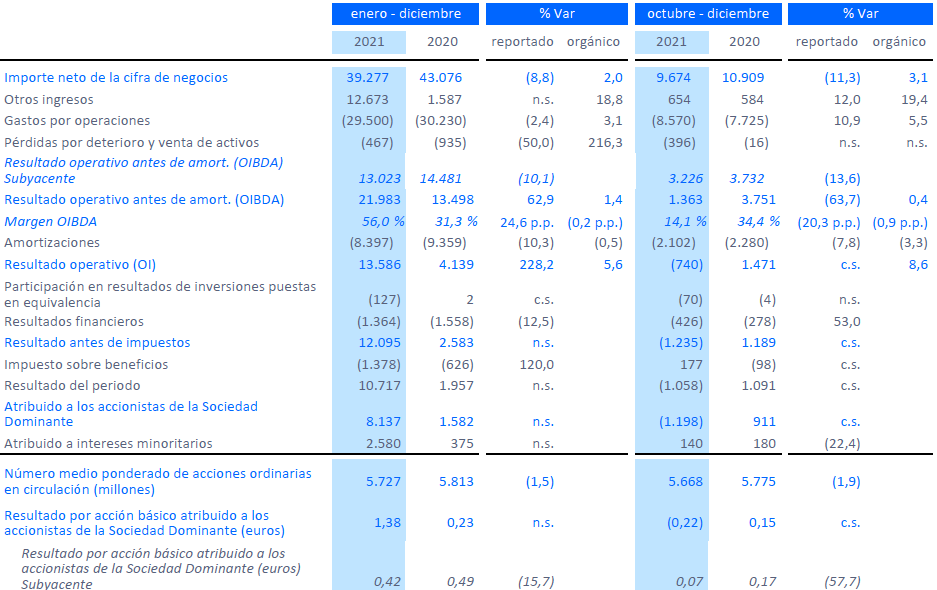

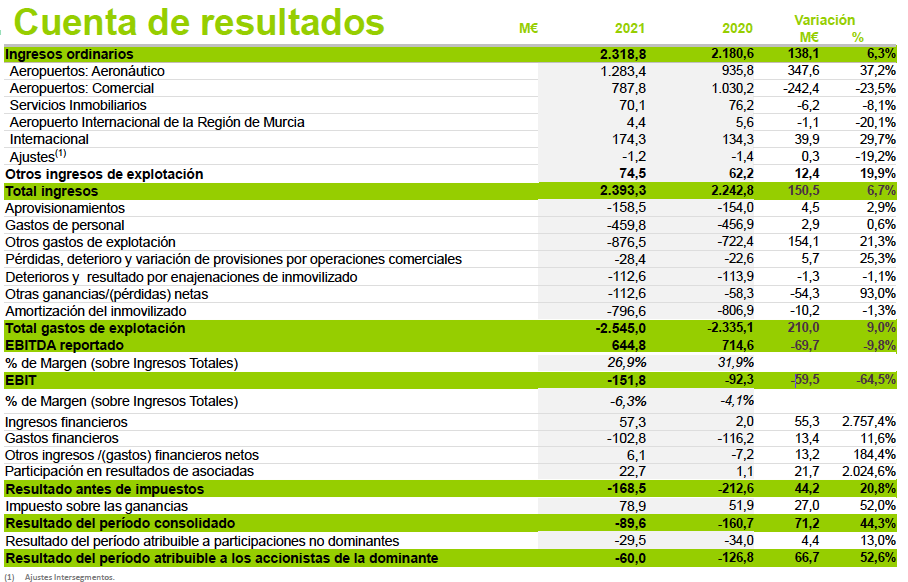

Telefónica obtuvo el beneficio más elevado de los últimos años gracias a unos 6.200 millones € de extraordinarios, que le permitieron informar de un beneficio neto de 8.137 millones €.

Dado un número ponderado de acciones en circulación de 5.727 millones, el beneficio por acción estándar debería ser de 1,42 € pero Telefónica informa de 1,38 €. Esta diferencia se debe a que en el cálculo del beneficio por acción, Telefónica resta del beneficio neto la retribución a los titulares de deuda subordinada, que fue de 253 millones €. Por tanto, el beneficio neto que realmente corresponde a los accionistas sería de 7.884 millones €.

Fuente: Telefónica.

El beneficio neto subyacente, que no considera partidas extraordinarias y es una mejor referencia para evaluar la evolución de los resultados de la compañía, fue de 2.534 millones € (tras minorar la retribución de la deuda subordinada). El beneficio por acción suyacente fue de 0,438 €.

Al precio actual de 4,15 €, la acción cotiza a 9,3 veces su beneficio unitario.

Telefónica afirma que dedicó el 45% de las inversiones a oportunidades de crecimiento, como la fibra y el 5G.

Para 2022, espera aumentar los ingresos y el beneficio bruto de explotación en un dígito bajo (se entiende que entre un 2% y un 5%).

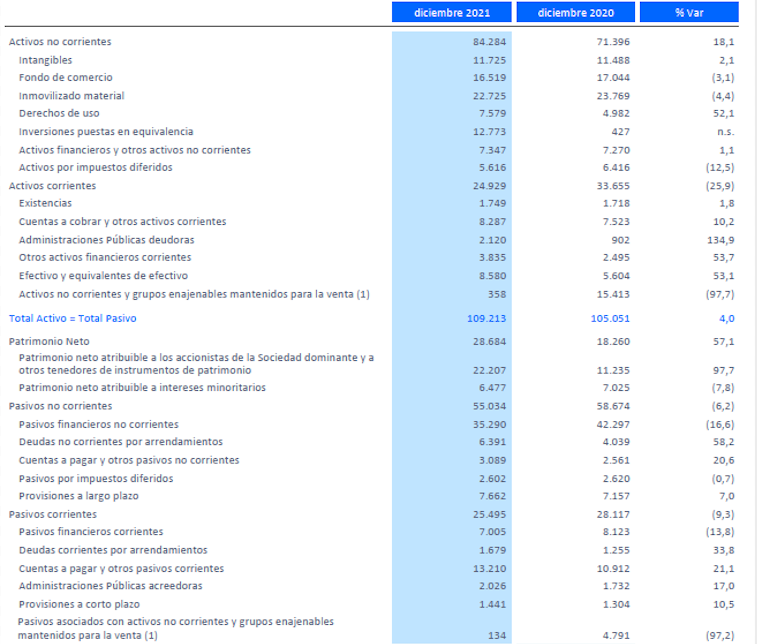

Valor contable

El patrimonio neto atribuido fue de 22.707 millones €, una variación significativa respecto a los 11.235 millones € de finales de 2020.

Si tenemos en cuenta que el número de acciones del capital social es de 5.779 millones, el valor contable es de 3,84 €.

Sin embargo, como puede apreciarse en el balance de situación que se reproduce a continuación, el patrimonio neto se atribuye “a los accionistas de la Sociedad dominante y a otros tenedores de instrumentos de patrimonio“. Estos últimos son los titulares de deuda subordinada, un híbrido entre deuda y capital que las normas contables permiten contabilizar como recursos propios debido a su baja exigibilidad.

En septiembre de 2021, las obligaciones perpetuas subordinadas ascendían a 7.550 millones €. Por tanto, el patrimonio neto realmente atribuible a los accionistas en 2021 fue de 15.157 millones €, lo que (a la espera de conocer el dato de diciembre de 2021, que se publicará en el informe anual) da un valor contable de 2,62 €.

Telefónica pagará 0,15 € como complementario de 2021 en junio, frente a los 0,198 € pagados en el mismo mes del año anterior, mediante la modalidad de dividendo flexible opcional, que permite cobrar en acciones o en efectivo.

Ha anunciado que a cuenta de 2022 pagará 0,30 € en efectivo, de los cuales 0,15 € se abonarán en diciembre de 2022 y otros 0,15 € en junio de 2023.

Al precio actual de 4,15 €, la acción de Telefónica es una de las de mayor rendimiento por dividendo del IBEX 35, con un 7,18%.

Telefónica informa de una deuda financiera neta de 34.112 millones €, superior a los 32.715 millones € que se derivan del método de cálculo habitual. La primera cifra equivale a 2,59 veces el beneficio bruto de explotación ajustado, lo que indica que Telefónica continúa mejorando su solvencia.

Sin embargo, el ratio de apalancamiento que relaciona el pasivo (80.529 millones €) con el patrimonio neto consolidado (28.684 millones €) continúa siendo elevado.

Aena volvió a presentar pérdidas en 2021 por valor de 60 millones €, la mitad que las de 2020 (126,8 millones €). La compañía que gestiona los aeropuertos españoles afirma que el beneficio neto sin tener en cuenta deterioros causados por la Covid-19 fue de 14,6 millones € (0,10 € por acción).

El tráfico aéreo aumentó un 53% respecto a 2020 pero solo fue un 44% del que hubo en 2019.

A pesar de las pérdidas anuales, Aena ganó 286 millones € en el segundo semestre, si bien esta cifra queda lejos aún de los 883 millones € del segundo semestre de 2019.

Los costes se vieron afectados por el aumento de los precios de la electricidad, que incrementó el gasto de suministros en 71,2 millones €, así como por las medidas anti-Covid (113,6 millones €, el doble que en 2020). No obstante, los costes por medidas anti-Covid son recuperables via tarifas reguladas.

Fuente: Aena.

Valor contable

El patrimonio neto de los accionistas es de 6.100,1 millones €, 40,66 € por acción. Al precio actual de 143 €, la acción cotiza a 3,5 veces su valor contable.

Dividendo en 2022

Aena no pagará dividendo a cargo de 2021 debido a los resultados negativos y a pesar de que el flujo de caja operativo fue positivo en 280 millones €.

Aena informa de una deuda financiera neta de 6.932 millones €, que equivale a 10 veces el beneficio bruto de explotación, mientras que este ratio era de 2,3 en 2019. Se trata de un valor elevado pero los resultados de Aena están todavía afectados por las restricciones a la movilidad.

El pasivo total (10.313,6 millones €) equivale a 1,71 veces el patrimonio neto (6.012 millones €), lo que indica un apalancamiento adecuado.

La compañía tecnológica Indra afirma que en 2021 alcanzó máximos históricos en ingresos y en flujo de caja libre. Esta última magnitud fue de 289 millones €, frente al anterior máximo de 186 millones € de 2017.

El beneficio neto fue de 143 millones €, frente a las pérdidas de 65 millones € de 2020. Supone un aumento del 18% respecto al año pre-covid de 2019, cuando ganó 121 millones €.

Fuente: Indra

El beneficio por acción básico fue de 0,809 €, aunque Indra informa de 0,814 € porque resta medio millón de acciones en autocartera. Sin embargo, hay que tener en cuenta que la compañía tiene 16,5 millones de acciones con efectos potencialmente dilutivos, es decir títulos que aún no se han emitido pero podrían emitirse en los próximos años. Así, el beneficio por acción dilutivo, que es el que interesa realmente al accionista, fue de 0,74 € (Indra informa de 0,754 € porque resta la autocartera).

Al precio actual de 8,38 €, el ratio PER (precio dividido por el beneficio por acción diluido en este caso), es de 11,3, un valor por debajo de la media.

Dividendo en 2022

La compañía ha anunciado que pagará 0,15 € en julio de 2022. Será el primer dividendo desde que pagara 0,34 € en 2014.

Al precio de 8,38 €, el rendimiento de la acción es del 1,79%.

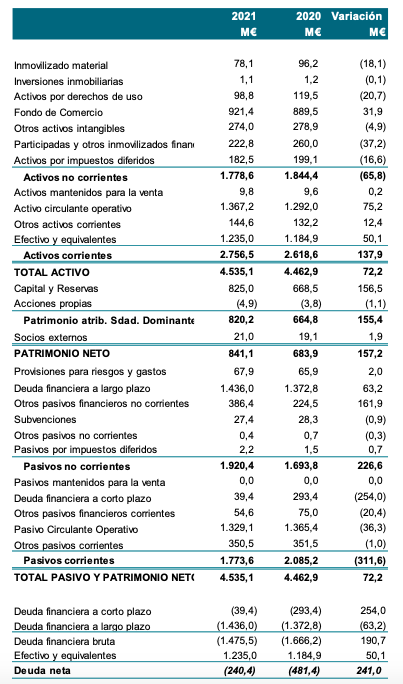

El patrimonio neto de los accionistas fue de 820,2 millones €, un incremento significativo respecto a los 664,8 millones € de 2020. Si consideramos el número de acciones del capital social (176,6 millones) más las acciones dilutivas (16,5 millones), el valor contable es de 4,24 €.

La acción cotiza actualmente a casi dos veces su valor intrínseco.

Fuente: Indra

Deuda financiera

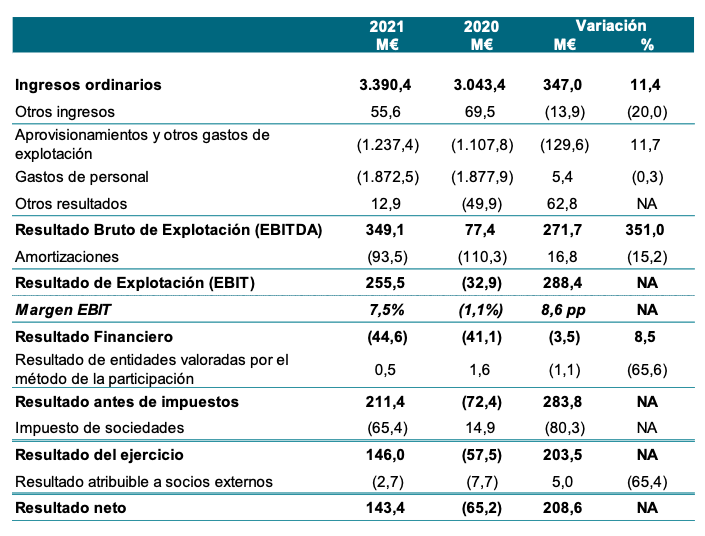

La deuda financiera neta fue de 240 millones €, el nivel más bajo en diez años según la compañía, y sensiblemente inferior a los 481 millones € de 2020.

La ratio que relaciona la deuda financiera neta con el beneficio bruto de explotación o EBITDA fue de 0,8, que indica un bajo nivel de endeudamiento relativo. Supone, además, una reducción significativa respecto al valor de 2,5 de 2020.

Los gastos financieros netos (gastos financieros menos ingresos financieros) fueron de 37,9 millones €, el 14,8% del beneficio operativo (255,5 millones €), un porcentaje correcto.

Sin embargo, si consideramos la relación entre el pasivo total (3.694 millones €) y el patrimonio neto consolidado (841,1 millones €), vemos que da una cifra de 4,4, que revela un apalancamiento elevado.

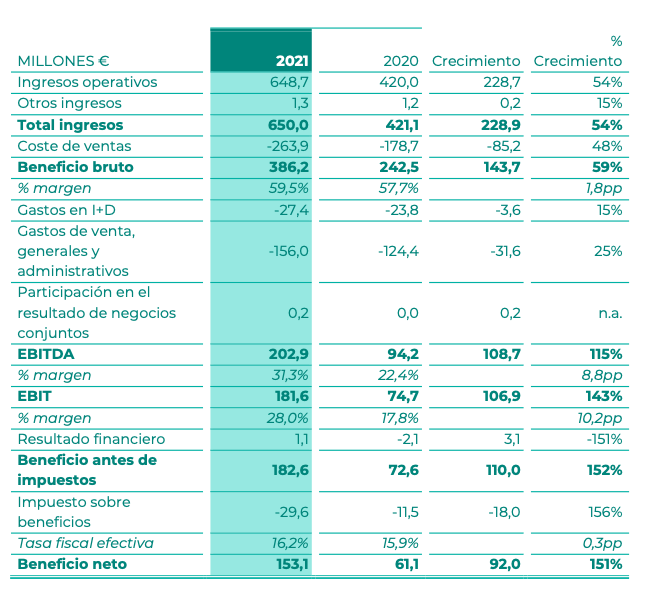

Rovi aumentó su beneficio neto un 151% en 2021, hasta los 153,1 millones €, debido principalmente al crecimiento del 189% del negocio de la fabricación de medicamentos a terceros, en concreto por los ingresos relacionados con la producción de la vacuna contra la Covid-19.

El beneficio por acción fue de 2,731 €. A un precio de 72 €, la acción cotiza a 26 veces su beneficio unitario, lo que resulta coherente en una empresa de crecimiento. De hecho, la compañía ha elevado su previsión de crecimiento de ingresos para 2022 a un rango de entre el 15% y el 20%, frente al 0-10% previsto en noviembre de 2021.

Laboratorios Rovi entró en el IBEX 35 en diciembre de 2021, en sustitución de Viscofán. Mantiene una colaboración a largo plazo con la farmacéutica estadounidense Moderna, fabricante de una de las principales vacunas contra la Covid-19.

Fuente: Laboratorios Rovi

Dividendos de 2022

La compañía ha pagado dividendos cada año desde 2009. A cargo de 2020 repartió 0,3812 €.

A cargo de 2021, abonará 0,9556 €, un incremento del 151%, similar al del beneficio. Supone repartir el 35% de las ganancias del ejercicio.

Al precio actual, el rendimiento por dividendo es del 1,32%.

Valor contable

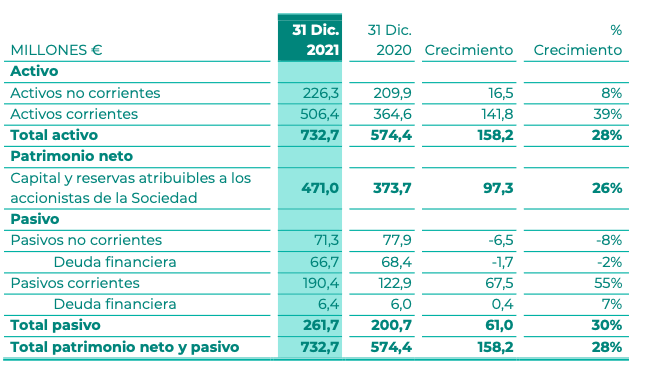

El patrimonio neto de los accionistas fue de 470,97 millones €. Dado que el número de acciones del capital social es de 56 millones, el valor contable es de 8,40 €. Esta magnitud aumenta un 26% respecto a los 6,66 € de 2020.

La acción cotiza actualmente a 8,5 veces su valor intrínseco, un ratio mucho más elevado del habitual (1,5-3 veces).

Fuente: Laboratorios Rovi

Deuda financiera

La deuda financiera bruta fue de 73,1 millones €, el 91% a largo plazo.

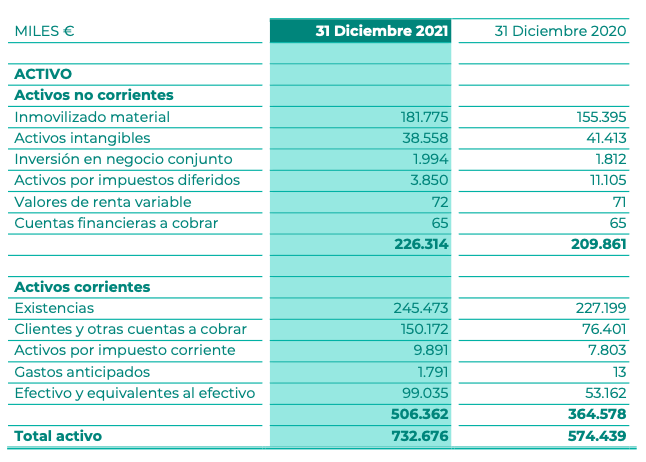

Como se ve en el balance del activo, la liquidez al cierre de 2021 fue de 99 millones €, importe superior a la deuda financiera. Por tanto, la deuda financiera neta (deuda financiera menos efectivo y equivalentes) fue negativa en 25,9 millones €, lo que indica un endeudamiento efectivo nulo a efectos prácticos.

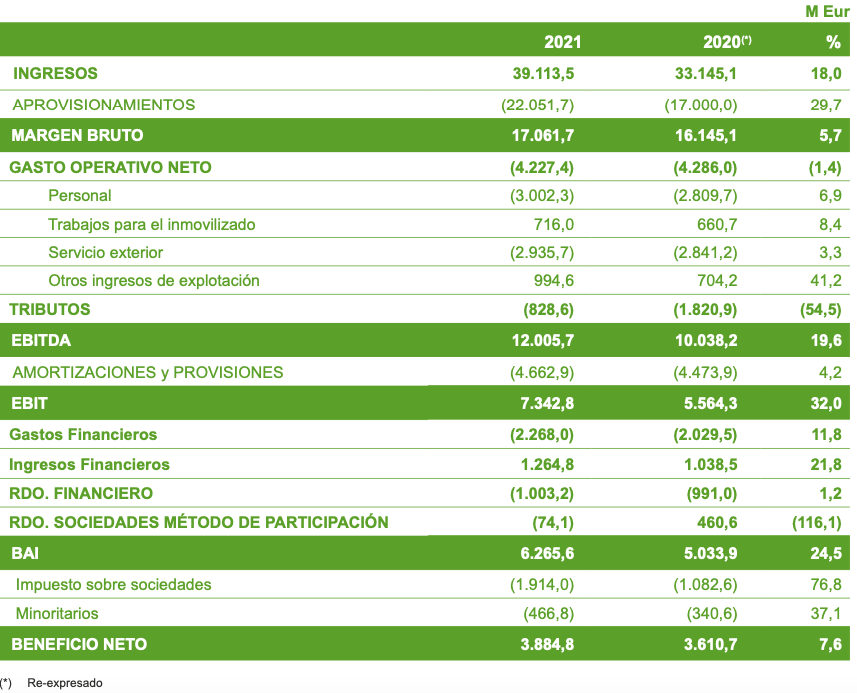

El beneficio neto de Iberdrola aumentó un 7,6% en 2021 hasta los 3.884,8 millones €. El beneficio neto ajustado, que excluye partidas no recurrentes como efectos fiscales, saneamientos, sentencias judiciales o planes de eficiencia, aumentó un 9%, hasta los 3.705 millones €.

El beneficio por acción fue de 0,61 € y el beneficio por acción ajustado, que es una mejor referencia, de 0,582 €.

Fuente: Iberdrola

Al precio actual de 9,40 €, la acción cotiza a 16,1 veces su beneficio unitario.

Dividendos de 2022 a 2025

Iberdrola estableció su política de remuneración en el Plan Estratégico 2020-2025 presentado en noviembre de 2020. Allí anunció un dividendo mínimo creciente de 0,40 € en 2020 a 0,44 € en 2025.

A cargo de 2022, el dividendo mínimo previsto era de 0,40 €. Finalmente, el pago será de 0,44 €. En tanto que la compañía pagó 0,17 €, en la modalidad de dividendo opcional en enero de 2022, el complementario, a pagar en julio de 2022, será de 0,27 €. En enero de 2023 podría abonar unos 0,18 €.

Por tanto, el dividendo en los próximos doce meses podría ser de 0,45 €, lo que representa un rendimiento por dividendo del 4,8%.

Valor contable

El patrimonio neto de los accionistas fue de 40.479 millones €. Dado un número de acciones del capital social de 6.366 millones, el valor contable es de 6,35 €. Esta magnitud aumenta un 14% respecto de los 5,57 € de 2020.

La acción cotiza actualmente a 1,48 veces su valor contable.

Deuda financiera

La deuda financiera neta (deuda financiera menos caja y equivalentes de efectivo) fue de 39.360 millones €, equivalente a 3,27 veces el beneficio bruto de explotación o EBITDA, que fue de 12.005,7 millones € (ver cuenta de resultados arriba).

Los gastos financieros netos representaron el 13% del beneficio neto de explotación, que fue de 7.342,7 millones € (en la cuenta de resultados esta última magnitud aparece como EBIT, del inglés Earnings Before Interest and Taxes).

Ambos ratios indican que la compañía presenta buenos niveles de solvencia.

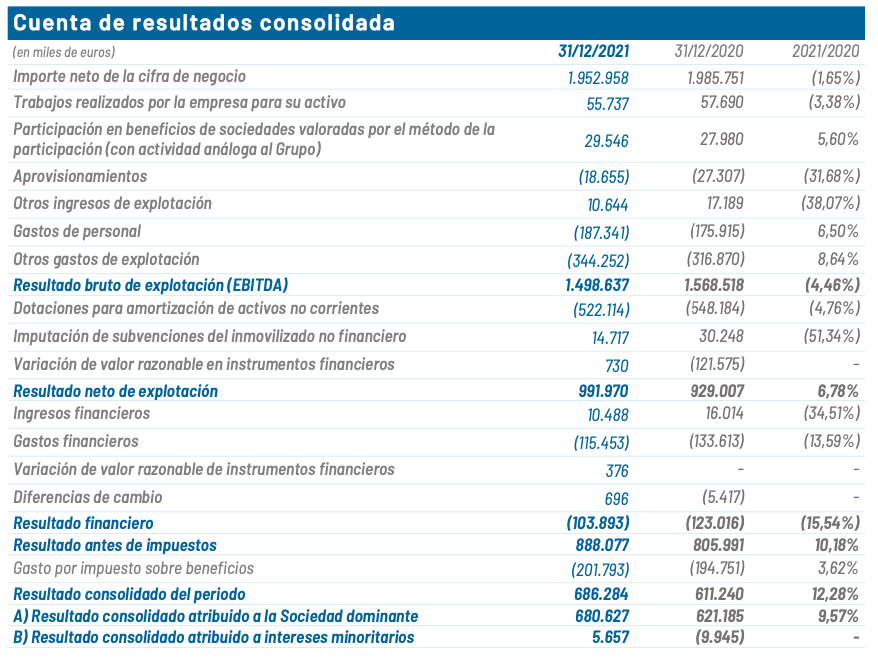

La compañía que se encarga del transporte de la electricidad en España ganó 680,6 millones €, un 9,6% más que en 2020. Contribuyeron a la mejora de resultados la vuelta a beneficios del negocio satelital (Hispasat) y la ausencia de deterioros de activos (que en 2020 fueron de 121,7 millones €).

El beneficio por acción resultante es de 1,258 €. Al precio actual de 16,7 €, el título cotiza a 13,2 veces su beneficio por acción, por lo que está algo más caro que el de Enagás (11,7) y Endesa (10).

Fuente: Red Eléctrica.

Red Eléctrica afirma que la demanda de electricidad aumentó un 2,6% respecto a 2020 pero aún fue un 3% inferior a la de 2019.

Dividendos de 2022 a 2025

Red Eléctrica anunció su nueva política de dividendos en el Plan Estratégico 2021-2025 presentado en febrero de 2021. A cargo de 2021 repartirá 1 € por acción. Al haber descontado 0,2727 € el 5 de enero, el complementario será de 0,7273 € a finales de junio de 2022.

A cargo de 2022 distribuirá un mínimo de 1 € por título, de modo que en enero de 2023 el pago a cuenta podría ser del mismo importe que en enero de 2022, o sea unos 0,2727 €. En junio de 2023, el complementario podría ser de 0,7273 €, como el previsto para junio de 2022.

A cargo de los ejercicios 2023 a 2025, la compañía prevé reducir el dividendo mínimo a 0,80 €. Por tanto, el pago correspondiente a enero de 2024 podría ser de unos 0,22 € y el de junio de 2024, de unos 0,58 €.

Valor contable

El patrimonio neto de los accionistas fue de 3.631,1 millones €. Dado un número de acciones del capital social de 541 millones, el valor contable es de 6,71 € (6,34 € en 2020). El aumento del patrimonio neto se debió a la mejora de los resultados y a variaciones positivas en los ajustes por cambio de valor por la evolución de los tipos de cambio y de interés.

Deuda financiera

La deuda financiera neta (deuda financiera menos el efectivo) fue de 5.647,8 millones €, frente a los 6.113,3 millones € de finales de 2020, equivalente a 3,7 veces el resultado bruto de explotación o EBITDA, un valor correcto.

Toda la deuda financiera de la compañía al cierre del ejercicio era a largo plazo. El coste medio de la misma fue de únicamente el 1,52%, mientras que en 2020 fue del 1,74%. Esto explica que a pesar de la elevada deuda, los gastos financieros solo supongan el 11,6% del beneficio operativo.