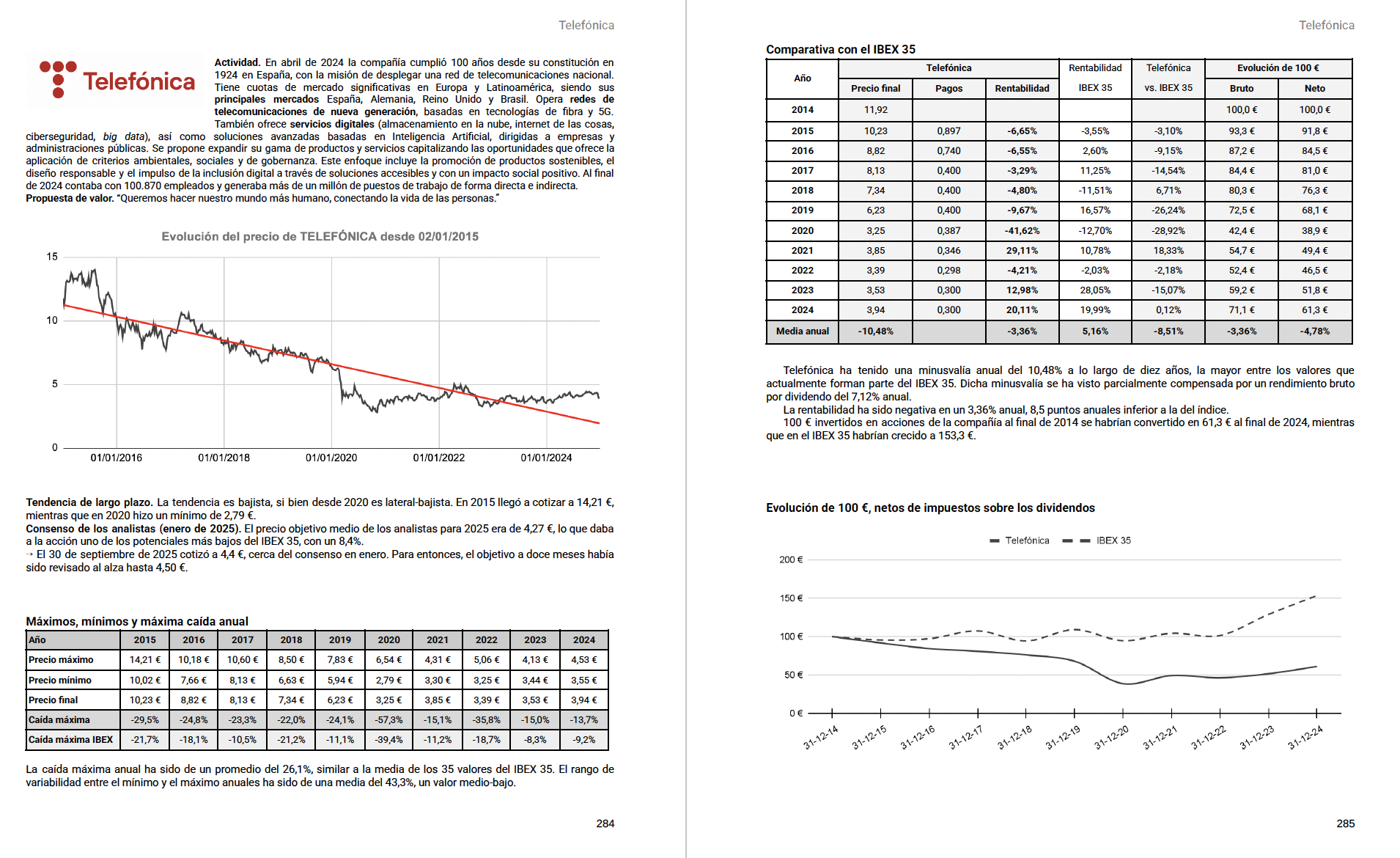

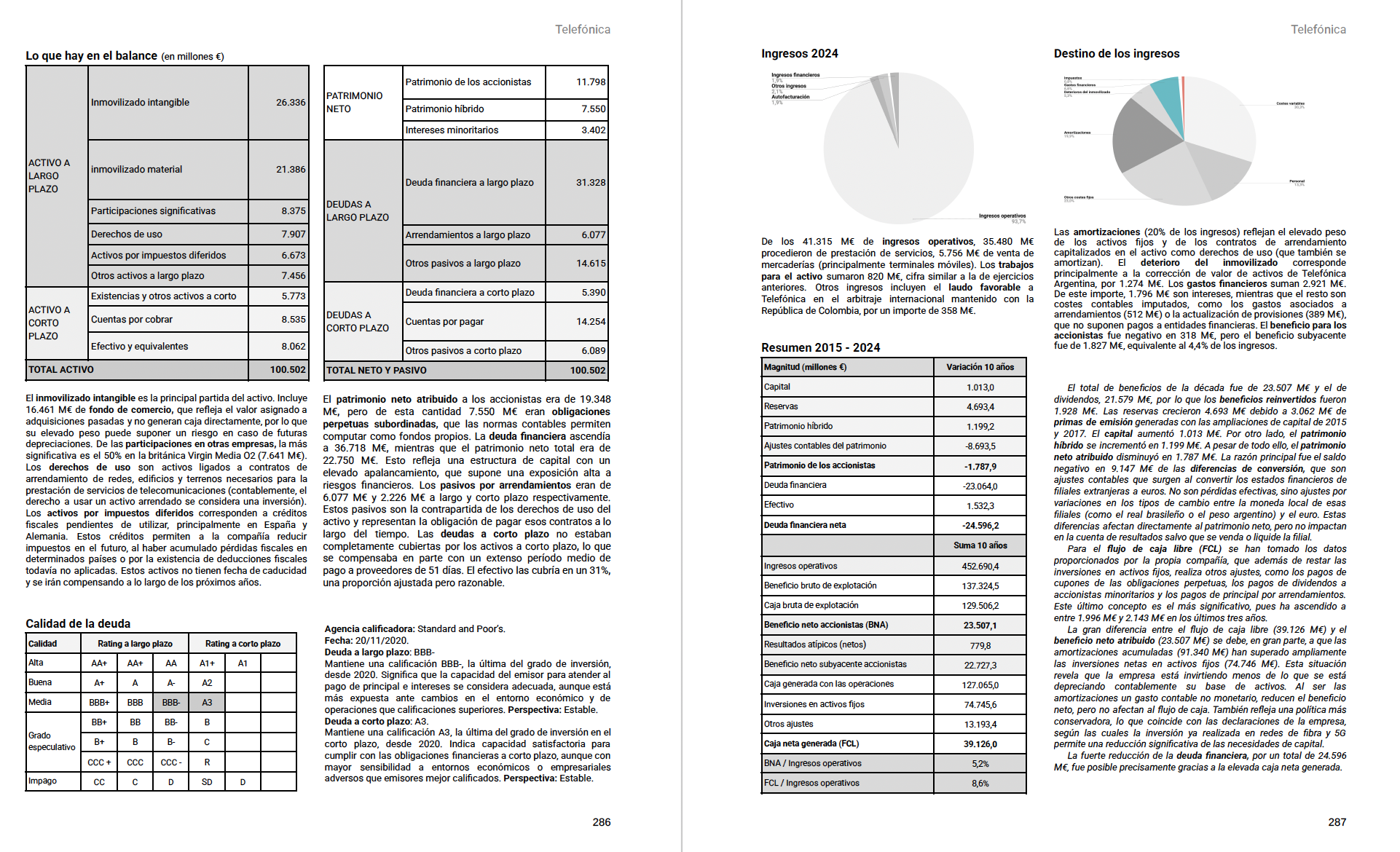

En las capturas siguientes, se reproducen las seis páginas dedicadas a Telefónica en La Guía del IBEX 35.

La Guía del IBEX 35 (publicada inicialmente bajo el título El Detective del IBEX 35) recoge este enfoque de análisis aplicado de forma sistemática a todas las empresas no financieras del índice.

La última página incluye el Índice de Calidad Financiera (ICF), que se expresa en una escala del 1 al 5, donde 5 representa el nivel máximo de calidad. El ICF examina nueve dimensiones financieras clave, por lo que es una síntesis del conjunto de las evaluaciones llevadas a cabo.

Los bancos y Mapfre son objeto de un análisis igual de exhaustivo, aunque adaptado a las características de las entidades financieras y las aseguradoras, respectivamente.

En una próxima entrada, se pondrá un ejemplo de análisis de uno de los bancos del IBEX 35.

La Guía del IBEX 35 es un manual práctico y completo sobre la bolsa española, con un examen del funcionamiento del mercado y un análisis, en un lenguaje accesible que evita la jerga financiera, de seis páginas para cada una de las 35 empresas y bancos del IBEX 35. Convierte información compleja y dispersa en conocimiento útil y aplicable.

La Guía del IBEX 35 puede adquirirse en Amazon en edición de tapa blanda de 296 páginas.

La Guía expone las ventajas de invertir en empresas españolas frente a hacerlo únicamente en mercados extranjeros: mayor transparencia en la cadena de registro y custodia, menor riesgo jurídico, ausencia de riesgo de divisa, comisiones más bajas y mayor capacidad para seguir de cerca a las empresas y comprender su negocio.

La primera parte introduce las claves esenciales de la inversión en renta variable: cómo funciona la bolsa, quién custodia los títulos, cómo trabajan los brókeres, qué riesgos hay que tener en cuenta, cuánto se puede ganar con el IBEX, las ventajas e inconvenientes de los fondos de inversión, cómo crear una cartera de valores, cómo abrir una cuenta para operar con acciones y cuáles son las comisiones e impuestos asociados.

La segunda parte dedica seis páginas por compañía para examinar balances, beneficios, dividendos, flujos de caja, endeudamiento, rentabilidad y otros ratios relevantes. El estudio de la evolución de los últimos diez años (2015-2024) ofrece una perspectiva que revela patrones que pasan desapercibidos en una visión de corto plazo, y ayuda a entender las razones por las cuales unas acciones se revalorizan por encima de la media mientras otras se quedan rezagadas. El Índice de Calidad Financiera (ICF), una herramienta propia, muestra que las compañías con mayor calidad han ofrecido históricamente mayores rentabilidades y permite anticipar oportunidades mucho antes de que el mercado las reconozca.

El resultado es una guía imprescindible para quien quiera conocer las oportunidades que ofrece la bolsa española y decidir con criterio entre invertir a través de fondos de inversión o directamente en acciones.

Suscríbete al blog de Invesgrama para recibir información que complementa el enfoque de La Guía del IBEX 35, así como actualizaciones sobre nuevas ediciones y ampliaciones de contenido.

Telefónica obtuvo un beneficio neto de 1.026 millones € en el primer semestre de 2022. El beneficio acumulado interanual (de junio de 2021 a junio de 2022) es de 534 millones € (en el cuarto trimestre de 2021 hubo pérdidas de 1.198 millones €). A esto hay que restar 253 millones € de remuneraciones a titulares de deuda híbrida, lo que deja un beneficio para los accionistas de 281 millones €.

El número de acciones disminuyó debido a una amortización de acciones propias, de 5.779 millones al final del primer trimestre a 5.639 millones al final del segundo.

Con esto obtenemos un beneficio por acción de 0,05 €.

Sin embargo, nos interesa más el beneficio neto subyacente, que excluye impactos extraordinarios. En el primer semestre de 2022, ascendió a 1.166 millones €. El acumulado interanual es de 2.331 millones €, descontando la parte del beneficio imputada a otros instrumentos de patrimonio.

Se obtiene un beneficio por acción subyacente de 0,368 €. Si bien esta magnitud se encuentra por debajo de los 0,634 € de diciembre de 2019, es superior al dividendo de 0,30 € que Telefónica ha anunciado a cargo de 2022.

La compañía ha comunicado que abonará 0,15 € en diciembre de 2022 y otros 0,15 € en junio de 2023, ambos en efectivo (a diferencia de los pagos de diciembre de 2021 y junio de 2022, que fueron de carácter flexible y del mismo importe, 0,148 € por acción).

Al precio actual de 4,34 €, el rendimiento de la acción de Telefónica es del 6,9%. Actualmente, es el sexto valor del IBEX 35 en el ranking por rendimiento por dividendo.

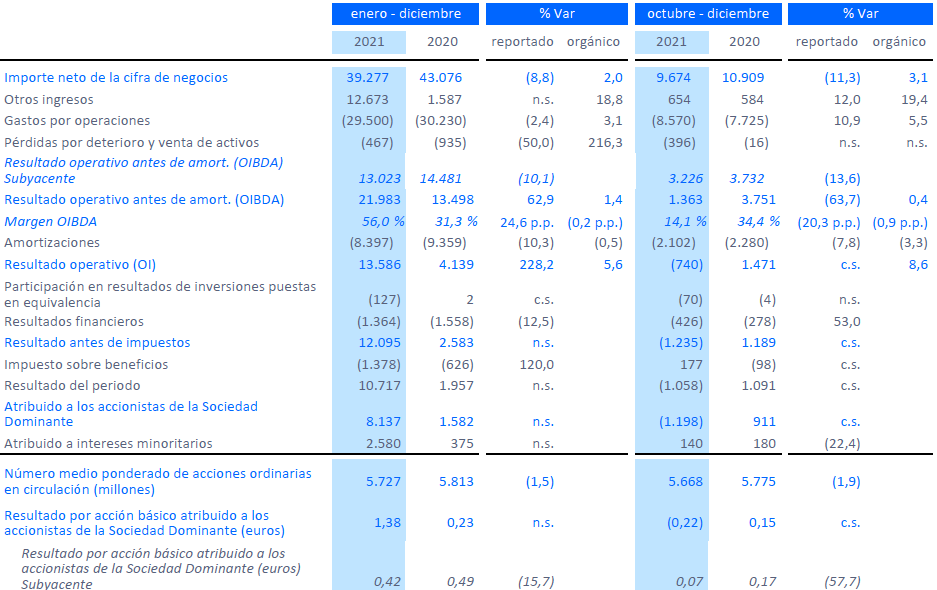

Telefónica obtuvo el beneficio más elevado de los últimos años gracias a unos 6.200 millones € de extraordinarios, que le permitieron informar de un beneficio neto de 8.137 millones €.

Dado un número ponderado de acciones en circulación de 5.727 millones, el beneficio por acción estándar debería ser de 1,42 € pero Telefónica informa de 1,38 €. Esta diferencia se debe a que en el cálculo del beneficio por acción, Telefónica resta del beneficio neto la retribución a los titulares de deuda subordinada, que fue de 253 millones €. Por tanto, el beneficio neto que realmente corresponde a los accionistas sería de 7.884 millones €.

Fuente: Telefónica.

El beneficio neto subyacente, que no considera partidas extraordinarias y es una mejor referencia para evaluar la evolución de los resultados de la compañía, fue de 2.534 millones € (tras minorar la retribución de la deuda subordinada). El beneficio por acción suyacente fue de 0,438 €.

Al precio actual de 4,15 €, la acción cotiza a 9,3 veces su beneficio unitario.

Telefónica afirma que dedicó el 45% de las inversiones a oportunidades de crecimiento, como la fibra y el 5G.

Para 2022, espera aumentar los ingresos y el beneficio bruto de explotación en un dígito bajo (se entiende que entre un 2% y un 5%).

Valor contable

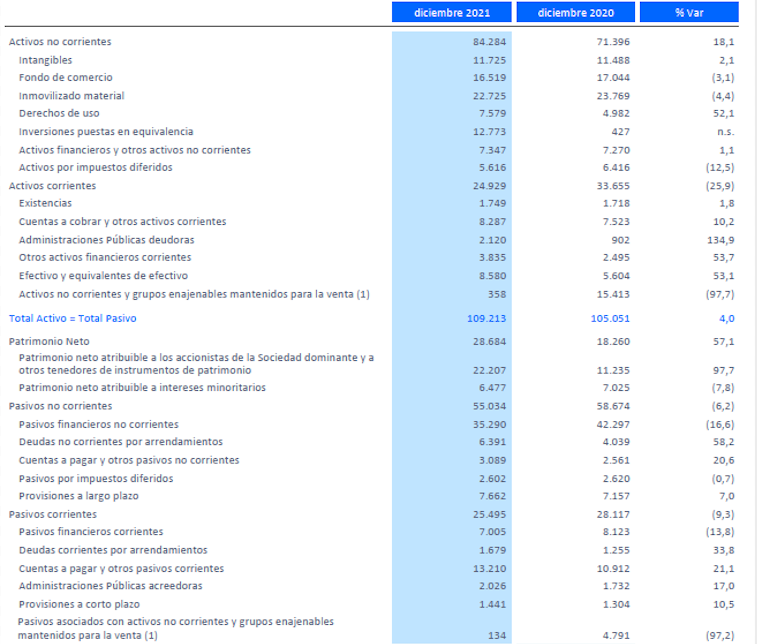

El patrimonio neto atribuido fue de 22.707 millones €, una variación significativa respecto a los 11.235 millones € de finales de 2020.

Si tenemos en cuenta que el número de acciones del capital social es de 5.779 millones, el valor contable es de 3,84 €.

Sin embargo, como puede apreciarse en el balance de situación que se reproduce a continuación, el patrimonio neto se atribuye “a los accionistas de la Sociedad dominante y a otros tenedores de instrumentos de patrimonio“. Estos últimos son los titulares de deuda subordinada, un híbrido entre deuda y capital que las normas contables permiten contabilizar como recursos propios debido a su baja exigibilidad.

En septiembre de 2021, las obligaciones perpetuas subordinadas ascendían a 7.550 millones €. Por tanto, el patrimonio neto realmente atribuible a los accionistas en 2021 fue de 15.157 millones €, lo que (a la espera de conocer el dato de diciembre de 2021, que se publicará en el informe anual) da un valor contable de 2,62 €.

Telefónica pagará 0,15 € como complementario de 2021 en junio, frente a los 0,198 € pagados en el mismo mes del año anterior, mediante la modalidad de dividendo flexible opcional, que permite cobrar en acciones o en efectivo.

Ha anunciado que a cuenta de 2022 pagará 0,30 € en efectivo, de los cuales 0,15 € se abonarán en diciembre de 2022 y otros 0,15 € en junio de 2023.

Al precio actual de 4,15 €, la acción de Telefónica es una de las de mayor rendimiento por dividendo del IBEX 35, con un 7,18%.

Telefónica informa de una deuda financiera neta de 34.112 millones €, superior a los 32.715 millones € que se derivan del método de cálculo habitual. La primera cifra equivale a 2,59 veces el beneficio bruto de explotación ajustado, lo que indica que Telefónica continúa mejorando su solvencia.

Sin embargo, el ratio de apalancamiento que relaciona el pasivo (80.529 millones €) con el patrimonio neto consolidado (28.684 millones €) continúa siendo elevado.

Telefónica pagará el dividendo a cuenta del ejercicio 2021 a través de la modalidad de dividendo opcional. Los accionistas de la compañía tendrán, por tanto, tres opciones: suscribir acciones nuevas, vender los derechos de suscripción o recibir un pago en efectivo.

En la información relevante remitida a la CNMV, no se especifica la proporción de la ampliación, es decir el número de acciones que se podrán suscribir, pero se deduce que es de 1×26, o sea una acción nueva por cada 26 títulos que se posean.

El día 1 de diciembre, se descuentan del precio de la acción los 0,148 € correspondientes al pago en efectivo. El accionista que desee recibir esta cantidad en efectivo, debe comunicarlo a su intermediario no más tarde del 9 de diciembre. En tal caso, percibirá la remuneración el día 17. A efectos prácticos, la operación implica vender los derechos de suscripción a Telefónica a un precio fijo de 0,148 € por derecho. Recordemos que en una ampliación de capital se tienen tantos derechos de suscripción como acciones.

Otra opción es suscribir acciones gratis, lo cual puede hacerse entre los días 1 y 15 de diciembre. Esta operación no tiene efectos fiscales en el momento de recibir las acciones pero puede tenerlos si se venden acciones en el futuro, ya que minora el precio medio de compra de los títulos.

La tercera alternativa es vender los derechos en Bolsa, lo cual vale la pena si el precio de los mismos es superior a los 0,148 € garantizados por la compañía. Al igual que el pago en efectivo, el ingreso obtenido con la venta de derechos está sujeto a retención fiscal en el IRPF.

Por ejemplo, un accionista con 260 títulos puede elegir entre lo siguiente:

Suscribir 10 acciones nuevas, de forma que al finalizar la ampliación tendrá 270 acciones de la compañía.

Vender 260 derechos de suscripción en Bolsa.

Solicitar una retribución en efectivo a un precio garantizado de 0,148 € brutos por cada una de las 260 acciones.

A pesar del estancamiento en el beneficio neto subyacente, el patrimonio neto de Telefónica ha aumentado considerablemente este año, gracias a las plusvalías obtenidas en diversas operaciones corporativas. En septiembre de 2021, el patrimonio neto atribuido a la sociedad alcanza los 23.302 millones €, más del doble que al cierre de 2020, y casi un 50% más que en 2015.

Si deducimos la parte del patrimonio que en realidad corresponde a titulares de obligaciones perpetuas subordinadas (un instrumento de deuda híbrida que se permite contabilizar como recursos propios debido a su baja exigibilidad), el patrimonio neto realmente atribuible a los accionistas asciende actualmente a 15.752 millones €, cuatro veces más que en diciembre de 2020 y un 75% más que en diciembre de 2015.

El valor contable estándar (el patrimonio neto atribuido dividido por el número de acciones del capital social) era de 4,13 € en septiembre de 2021, de modo que Telefónica (ahora a 3,77 €) cotiza un 8% por debajo de su valor teórico. Sin embargo, el valor contable que obtendríamos descontando el patrimonio neto atribuible a tenedores de las obligaciones perpetuas es de 2,79 €.

Telefónica está teniendo un buen año en bolsa, pues gana un 19% con dividendos hasta la fecha. Desde que cayera por debajo de los 3 € en septiembre de 2020, se revaloriza un 40%. Sin embargo, desde que alcanzara un máximo anual de 4,30 € el pasado mes de agosto, cae un 14% hasta los 3,70 € actuales. Y eso a pesar de estar obteniendo beneficios récords en 2021.

En los nueve primeros meses de 2021 ganó 9.335 millones €. El beneficio neto de doce meses acumulado entre septiembre de 2020 y septiembre de 2021 rebasa los 10.000 millones €, si bien tras el ajuste por remuneraciones a la deuda híbrida se queda en 9.995 millones €. Supone un beneficio por acción de 1,773 €, que supera ampliamente los registros recientes. En 2017 el beneficio por acción fue de 0,55 €.

No obstante, esos resultados incluyen las plusvalías generadas por la fusión de O2 y Virgin Media en Reino Unido y la venta de las torres de Telxius. El beneficio subyacente, que excluye resultados extraordinarios, fue de 3.111 millones € en los últimos doce meses, con el ajuste indicado por la deuda híbrida. Supone 0,552 € por acción. En este caso, Telefónica muestra un estancamiento notable o una tendencia a la baja. El beneficio por acción subyacente fue de 0,634 € en 2019 y de 0,743 € en 2017.

Esta circunstancia explicaría, al menos en parte, por qué la acción no sube más en bolsa a pesar de que la empresa ha reducido de forma notable su deuda financiera (un 31,8% respecto a septiembre de 2020), que solía ser la mayor preocupación de los inversores.

Telefónica ha confirmado que pagará un dividendo a cuenta de 2021 de 0,15 € en diciembre y un complementario del mismo importe en junio de 2022.

Telefónica fue el mejor valor del IBEX 35 en agosto, con una revalorización del 8%, frente al 2% que ganó el índice con dividendos. La compañía se vio beneficiada por la publicación de unos balances positivos. Ver Claves de Telefónica en el primer semestre de 2021.

En agosto, el único valor en pagar dividendo fue Naturgy, que abonó 0,30 € el día 4. Fuera del selectvivo, Logista pagó 0,41 € el día 27.

En septiembre descontarán dividendo Naturhouse (día 3) y Ebro Foods (día 29, aunque la fecha de pago será el 1 de octubre). También se espera dividendo de Almirall.

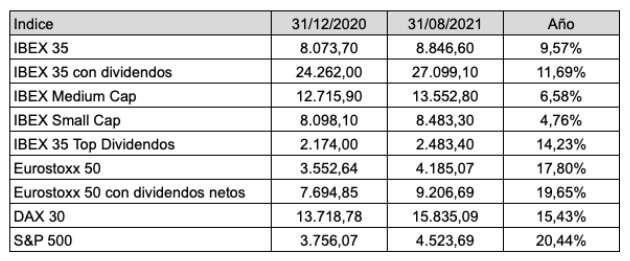

El IBEX 35 sube un 9,57% desde el inicio del año, un 11,69% con dividendos. En esta ocasión, el principal índice de la familia IBEX supera a sus hermanos mediano (Medium Cap) y pequeño (Small Cap). Sin embargo, todos se ven superados por el Top Dividendos, que se revaloriza un 14,23%. Los principales índices europeos también lo hacen mejor que el español, con ganancias superiores al 15%.

Una forma de estimar el valor justo o intrínseco de una acción es aplicar el modelo de descuento de dividendos. Obviamente, este procedimiento solo es válido para empresas que remuneran a sus accionistas con regularidad. Si no es así, puede utilizarse el descuento de flujos de caja esperados (en cuyo caso estos deben ser mayoritariamente positivos).

El valor resultante del descuento de dividendos depende de dos hipótesis fundamentales: el crecimiento medio anual esperado en el futuro del dividendo por acción y la tasa de descuento. Es por ello que no hay un valor intrínseco objetivo. Este valor siempre dependerá de las expectativas futuras y del riesgo que uno esté dispuesto a asumir. Ambas variables, que podríamos decir que son tan psicológicas como económicas, son diferentes en cada inversor. Lo que hace la bolsa de valores es fijar un precio que representa las medias de las expectativas y de las disposiciones al riesgo de todos los inversores que adquieren una determinada acción.

Así, para determinar el precio de una acción de acuerdo con el modelo de descuento de dividendos necesitamos tres datos:

a) El dividendo esperado el próximo año.

b) La tasa de crecimiento esperada del dividendo a partir del segundo año.

c) La tasa de descuento, que puede definirse como la rentabilidad que exigimos a nuestra inversión.

La tasa de descuento también puede verse como el coste de oportunidad, o sea la rentabilidad que podríamos obtener con otra acción de riesgo similar. También, como la rentabilidad que podríamos obtener sin riesgo más una prima de riesgo.

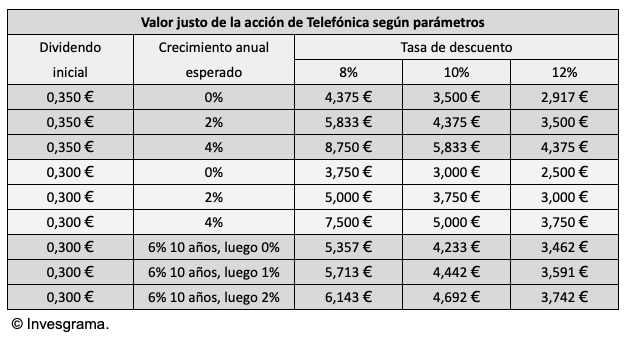

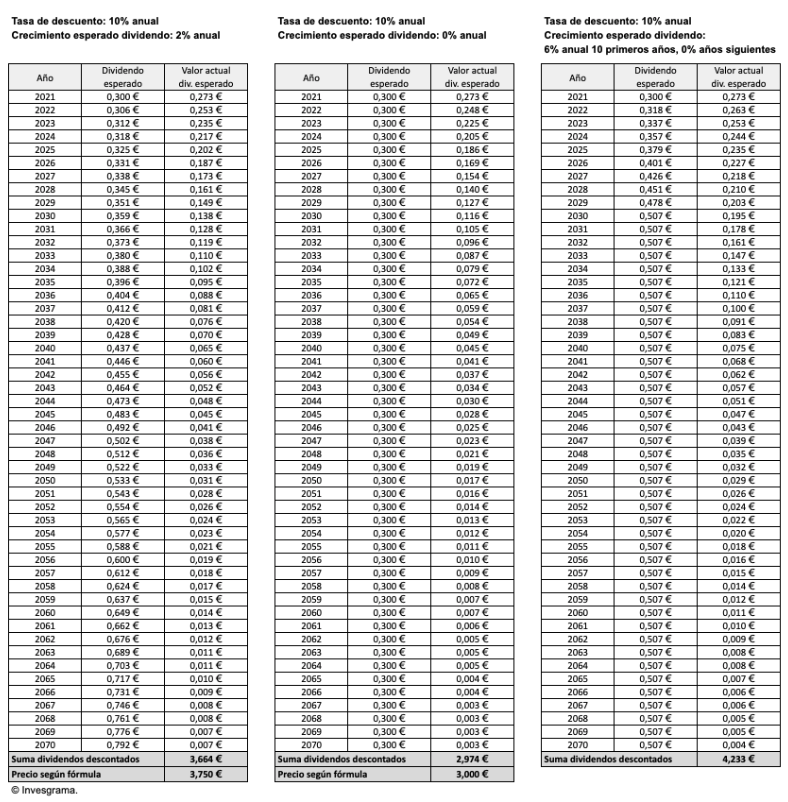

En el caso de Telefónica, los dividendos previstos son de de 0,20 € en junio de 2021, de 0,15 € en diciembre de 2021 y de 0,15 € en junio de 2022. En primer lugar, partiremos de un dividendo a doce meses de 0,35 € y luego veremos cómo cambia el precio si consideramos un dividendo de 0,30 € (que es el importe esperado de julio de 2021 a junio de 2022).

Probaré con diferentes tasas de crecimiento del dividendo: un 2%, un 0% y un 4% anual. En el caso de estimar un dividendo inicial de 0,30 €, estimaré el precio con una tasa del 6% en los diez primeros años y otra del 0% anual en los años siguientes.

La tabla resume los resultados obtenidos. Los precios indicados en las seis primeras filas se han obtenido mediante la fórmula simple. Los de las tres últimas filas, a partir de la suma de los valores actuales de los dividendos descontados en un período de cincuenta años, ya que se produce un cambio en los parámetros.

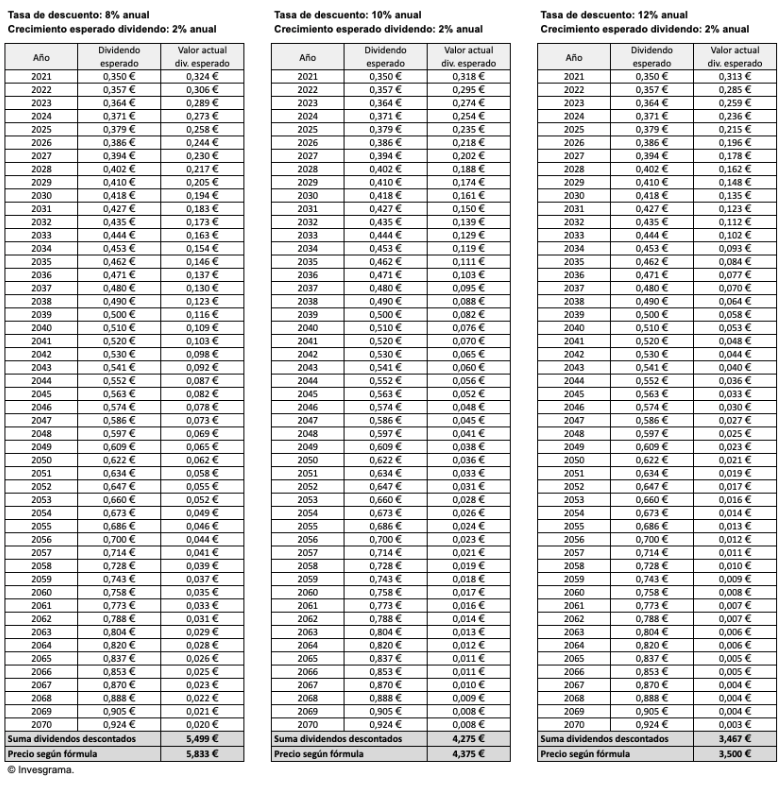

También usaré diferentes tasas de descuento, del 8%, 10% y 12%. No solo cada inversor puede exigir una rentabilidad diferente a su inversión sino que según la coyuntura económica la rentabilidad exigida puede ser mayor o menor en función del riesgo percibido.

Una manera rápida de calcular el precio de una acción según el modelo de descuento de dividendos es dividir el dividendo estimado en los próximos doce meses por la diferencia entre la tasa de descuento y la tasa de crecimiento esperado del dividendo.

Por ejemplo, si esperamos un crecimiento del 2% anual y la rentabilidad que exigimos a nuestra inversión es del 10% anual, la diferencia entre ambos porcentajes es el 8%. Si dividimos el dividendo esperado de Telefónica en los próximos doce meses, 0,35 €, por 0,08 obtenemos un precio de 4,375 €, cerca del precio al que cotiza actualmente la acción (4,15 €). Esto significa que en estos momentos el mercado (o sea, la media de los inversores en Telefónica) podría estar operando con estos parámetros: un crecimiento esperado del 2% anual y una tasa de descuento del 10% anual.

Si el crecimiento esperado fuera del 0% anual, o sea que el mercado esperara que el dividendo de Telefónica se mantendrá inalterado en los 0,35 € por tiempo indefinido, el valor justo sería de 3,5 € para una tasa de descuento del 10%. Es decir, si el precio fuera de 3,5 €, la rentabilidad (bruta) anual de la acción de Telefónica sería del 10% anual, si se cumpliera la expectativa de un mantenimiento indefinido del dividendo.

Si, en cambio, un inversor en concreto es más optimista y espera un crecimiento anual del 4%, el precio que podría estar dispuesto a pagar sería de 0,35 € dividido por 0,06 (la diferencia entre 10% y 4%), lo que da 5,83 €. Las diferencias, como se ve, son notables, según cuál sea la tasa de crecimiento esperada.

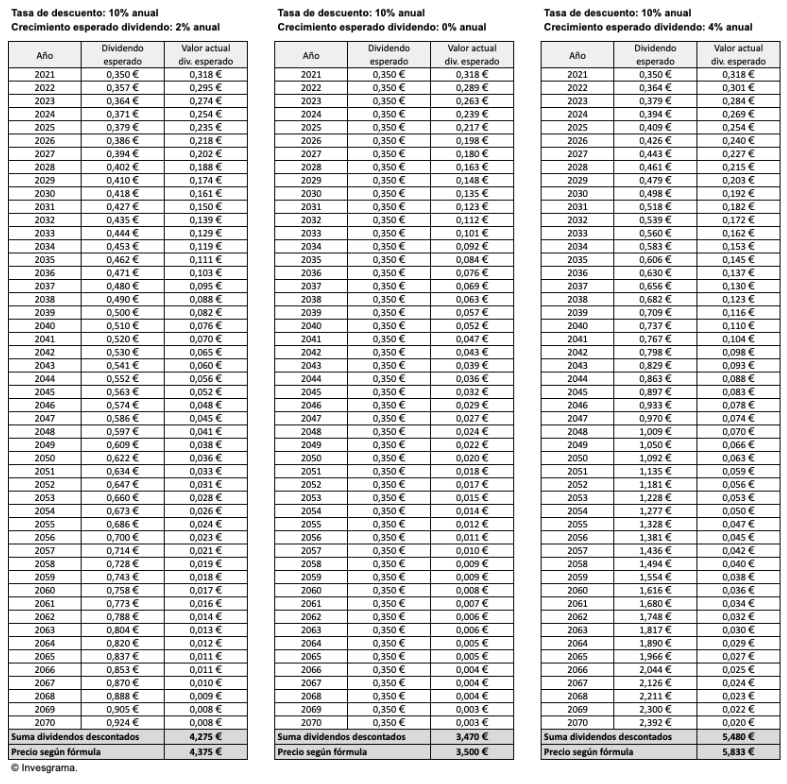

Esta fórmula puede parecer demasiado simple pero esconde un complejo cálculo que se reproduce en las tablas siguientes. El modelo de descuento de dividendos lo que hace es calcular el valor actual de un flujo indefinido de dividendos, dada una tasa de crecimiento esperada y una tasa de descuento determinada. En la primera tabla se ha hecho el cálculo que he llevado a cabo anteriormente con las siguientes variables: un dividendo inicial de 0,35 €, una tasa de descuento del 10% y un crecimiento esperado del 2% anual, lo que dio un precio de 4,375 €.

Veamos cómo proceder: el dividendo del primer año (0,35 €) se descuenta al 10%, lo que da un valor actual de 0,318 € (o sea, 0,35 € dividido por 1+10% o 1,1). El dividendo estimado el segundo año es de 0,357 € (0,35 € incrementado en un 2%), lo que descontado al 10% durante dos años nos da 0,295 € (o sea, 0,357 € dividido por 1,21, que es 1,1 elevado a 2). Se puede apreciar que el dividendo esperado es cada año mayor pero el valor actual de este es cada vez menor, porque la tasa de descuento es superior al crecimiento esperado. Lo que tenemos, por tanto, es una serie de valores actuales descendientes, lo que se conoce como serie convergente. En otras palabras, la suma de los valores actuales o descontados de los dividendos esperados converge a un valor finito, y ese valor es el precio que estaríamos dispuestos a pagar por las acciones de Telefónica dados los parámetros considerados.

He considerado un período muy largo, 50 años, pero en realidad el modelo considera un período indefinido. Sin embargo, con 50 años nos aproximamos mucho al valor que da el modelo. Como se puede ver, la suma de la primera tabla da 4,275 €, mientras que la fórmula sencilla que he explicado antes daba un valor de 4,375 €. Recordemos que ese sería el precio que yo estaría dispuesto a pagar si esperara un crecimiento indefinido del dividendo de Telefónica del 2% anual, con un dividendo inicial de 0,35 €, y exigiera una rentabilidad del 10% anual.

Veamos qué precio resultaría si esperara un crecimiento nulo del dividendo (segunda tabla). En este caso, la suma de los valores descontados de los dividendos es de 3,47 €, muy similar al precio que nos daba la fórmula sencilla (3,50 €).

En la tercera tabla, la suma de los valores descontados da 5,48 €, que se aleja un poco más de los 5,83 € de la fórmula porque al ser el crecimiento superior (4%) los valores descontados disminuyen más despacio.

Ahora supongamos que partimos de un dividendo inicial de 0,30 €, que es el previsto por la propia compañía entre diciembre de 2021 y junio de 2022. Con un crecimiento esperado del 2% anual, el precio resultante es de 3,664 € con la suma de los valores descontados y de 3,75 € con la fórmula simple. Esto es un 14% menos que los 4,375 € que resultaban para un dividendo inicial de 0,35 €. Vemos así por qué unas acciones pueden caer en esa magnitud si una empresa anuncia un recorte del dividendo. De hecho, 0,30 € es un 14% menos que 0,35 €.

Si un inversor espera que Telefónica ya no aumentará nunca su dividendo, pero que tampoco lo bajará, entonces solo debería estar dispuesto a pagar 3 € por la acción, suponiendo que exige una rentabilidad bruta del 10% anual.

En la tercera tabla se ha supuesto que el dividendo crece un 6% anual durante los diez primeros años y que luego se mantiene sin variaciones. De este modo, en 2030, y a partir de ese año, se obtendría una remuneración de 0,507 € por título. En este caso no podemos aplicar la fórmula simple ya que hay un cambio de parámetros en medio del período. La suma de los valores descontados nos da 4,23 €, que sería el precio que estaría dispuesto a pagar bajo las condiciones indicadas.

Hasta ahora siempre he considerado una tasa de descuento del 10% anual. Pero veamos qué ocurre si cambia la tasa de descuento, por ejemplo al 8% si estoy dispuesto a aceptar una rentabilidad inferior o si disminuye mi percepción del riesgo, o al 12% en caso contrario, suponiendo en todos los casos un crecimiento esperado del 2% anual.

En el primer caso, vemos que el precio sería de 5,83 €, lo que equivale a una situación en la que la tasa de descuento es del 10% y el crecimiento esperado del 4%, ya que en ambos casos la diferencia entre ambos porcentajes es del 6%. Así, una menor percepción del riesgo (por ejemplo ante una mejora de la situación económica) o una disposición a aceptar una rentabilidad inferior (por ejemplo si cuesta encontrar alternativas rentables en el mercado), puede hacer subir el precio de 4,375 € a 5,83 €, nada menos que un 33%, si la tasa de descuento baja del 10% al 8%.

En cambio si la tasa de descuento sube al 12%, el precio que estaría dispuesto a pagar solo sería de 3,50 €, un 20% menos que con una tasa de descuento del 10%.