Telefónica ganó 706 millones € en el primer trimestre de 2022. Sin extraordinarios (plusvalías, reestructuraciones…), el beneficio neto de los accionistas fue de 720 millones €.

En términos interanuales (abril 2021 a marzo de 2022), el beneficio neto atribuido a los accionistas, descontando la remuneración a los titulares de deuda subordinada, alcanzó los 7.704 millones €. Pero este importe incluye diversas partidas extraordinarias de 2021. El beneficio subyacente (o sea, sin extraordinarios) fue de 2.178 millones €, excluyendo también la remuneración de la deuda subordinada.

La compañía llevó a cabo una amortización de autocartera el mes pasado de 139,2 millones de acciones, de modo que su capital social ha pasado de 5.779,04 millones de títulos a 5.639,77 millones de títulos.

Si tenemos en cuenta esta última cifra, el beneficio por acción estándar fue de 1,366 € y el beneficio por acción subyacente, de 0,386 €. Este último dato es el relevante para el pago de dividendos.

Al precio actual de 4,75 €, la acción cotiza con un ratio PER de 12,3, un valor moderado. Hay que tener en cuenta que si bien el beneficio por acción estándar ha aumentado considerablemente desde los 0,555 € de 2017, el beneficio por acción subyacente sigue por debajo de los 0,743 € de 2017.

Deuda financiera

Telefónica indica que su deuda financiera neta (deuda financiera menos el efectivo y los equivalentes de efectivo) fue de 27.453 millones € al cierre del primer trimestre, una disminución del 23,3% en términos interanuales. Este importe supone 2,73 veces el EBITDA (beneficio operativo antes de amortizaciones), un valor correcto.

El cálculo estándar de la deuda financiera neta arroja una cifra de 32.351 millones €.

Telefónica ofrece el dato de la deuda financiera con arrendamientos, que suma un total de 36.110 millones €.

Dividendo

Telefónica abonará 0,15 € como pago complementario en junio de 2022 en la modalidad de dividendo opcional, que permite a los accionistas suscribir nuevas acciones, vender los derechos de suscripción o solicitar un dividendo en efectivo. En diciembre de 2021 la compañía abonó 0,148 € a cuenta, de modo que el dividendo total a cargo de 2021 es de 0,298 €.

El beneficio por acción de 2021 fue de 1,364 € y el subyacente, de 0,438 €. Considerando este último dato, la tasa de distribución del beneficio es del 68%.

Telefónica ha anunciado que en diciembre de 2022 y junio de 2023 pagará 0,15 €, a cuenta y como complementario de 2022 respectivamente, totalmente en efectivo.

El dividendo en los próximos doce meses será de 0,30 €. Al precio actual de 4,75 €, el rendimiento de la acción es del 6,31%, uno de los más elevados del IBEX 35.

Telefónica pagará el dividendo a cuenta del ejercicio 2021 a través de la modalidad de dividendo opcional. Los accionistas de la compañía tendrán, por tanto, tres opciones: suscribir acciones nuevas, vender los derechos de suscripción o recibir un pago en efectivo.

En la información relevante remitida a la CNMV, no se especifica la proporción de la ampliación, es decir el número de acciones que se podrán suscribir, pero se deduce que es de 1×26, o sea una acción nueva por cada 26 títulos que se posean.

El día 1 de diciembre, se descuentan del precio de la acción los 0,148 € correspondientes al pago en efectivo. El accionista que desee recibir esta cantidad en efectivo, debe comunicarlo a su intermediario no más tarde del 9 de diciembre. En tal caso, percibirá la remuneración el día 17. A efectos prácticos, la operación implica vender los derechos de suscripción a Telefónica a un precio fijo de 0,148 € por derecho. Recordemos que en una ampliación de capital se tienen tantos derechos de suscripción como acciones.

Otra opción es suscribir acciones gratis, lo cual puede hacerse entre los días 1 y 15 de diciembre. Esta operación no tiene efectos fiscales en el momento de recibir las acciones pero puede tenerlos si se venden acciones en el futuro, ya que minora el precio medio de compra de los títulos.

La tercera alternativa es vender los derechos en Bolsa, lo cual vale la pena si el precio de los mismos es superior a los 0,148 € garantizados por la compañía. Al igual que el pago en efectivo, el ingreso obtenido con la venta de derechos está sujeto a retención fiscal en el IRPF.

Por ejemplo, un accionista con 260 títulos puede elegir entre lo siguiente:

Suscribir 10 acciones nuevas, de forma que al finalizar la ampliación tendrá 270 acciones de la compañía.

Vender 260 derechos de suscripción en Bolsa.

Solicitar una retribución en efectivo a un precio garantizado de 0,148 € brutos por cada una de las 260 acciones.

Una forma de estimar el valor justo o intrínseco de una acción es aplicar el modelo de descuento de dividendos. Obviamente, este procedimiento solo es válido para empresas que remuneran a sus accionistas con regularidad. Si no es así, puede utilizarse el descuento de flujos de caja esperados (en cuyo caso estos deben ser mayoritariamente positivos).

El valor resultante del descuento de dividendos depende de dos hipótesis fundamentales: el crecimiento medio anual esperado en el futuro del dividendo por acción y la tasa de descuento. Es por ello que no hay un valor intrínseco objetivo. Este valor siempre dependerá de las expectativas futuras y del riesgo que uno esté dispuesto a asumir. Ambas variables, que podríamos decir que son tan psicológicas como económicas, son diferentes en cada inversor. Lo que hace la bolsa de valores es fijar un precio que representa las medias de las expectativas y de las disposiciones al riesgo de todos los inversores que adquieren una determinada acción.

Así, para determinar el precio de una acción de acuerdo con el modelo de descuento de dividendos necesitamos tres datos:

a) El dividendo esperado el próximo año.

b) La tasa de crecimiento esperada del dividendo a partir del segundo año.

c) La tasa de descuento, que puede definirse como la rentabilidad que exigimos a nuestra inversión.

La tasa de descuento también puede verse como el coste de oportunidad, o sea la rentabilidad que podríamos obtener con otra acción de riesgo similar. También, como la rentabilidad que podríamos obtener sin riesgo más una prima de riesgo.

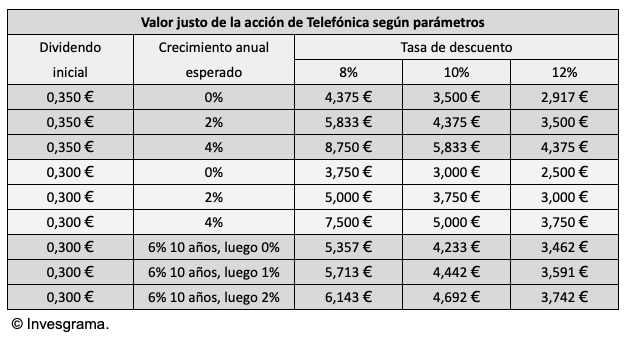

En el caso de Telefónica, los dividendos previstos son de de 0,20 € en junio de 2021, de 0,15 € en diciembre de 2021 y de 0,15 € en junio de 2022. En primer lugar, partiremos de un dividendo a doce meses de 0,35 € y luego veremos cómo cambia el precio si consideramos un dividendo de 0,30 € (que es el importe esperado de julio de 2021 a junio de 2022).

Probaré con diferentes tasas de crecimiento del dividendo: un 2%, un 0% y un 4% anual. En el caso de estimar un dividendo inicial de 0,30 €, estimaré el precio con una tasa del 6% en los diez primeros años y otra del 0% anual en los años siguientes.

La tabla resume los resultados obtenidos. Los precios indicados en las seis primeras filas se han obtenido mediante la fórmula simple. Los de las tres últimas filas, a partir de la suma de los valores actuales de los dividendos descontados en un período de cincuenta años, ya que se produce un cambio en los parámetros.

También usaré diferentes tasas de descuento, del 8%, 10% y 12%. No solo cada inversor puede exigir una rentabilidad diferente a su inversión sino que según la coyuntura económica la rentabilidad exigida puede ser mayor o menor en función del riesgo percibido.

Una manera rápida de calcular el precio de una acción según el modelo de descuento de dividendos es dividir el dividendo estimado en los próximos doce meses por la diferencia entre la tasa de descuento y la tasa de crecimiento esperado del dividendo.

Por ejemplo, si esperamos un crecimiento del 2% anual y la rentabilidad que exigimos a nuestra inversión es del 10% anual, la diferencia entre ambos porcentajes es el 8%. Si dividimos el dividendo esperado de Telefónica en los próximos doce meses, 0,35 €, por 0,08 obtenemos un precio de 4,375 €, cerca del precio al que cotiza actualmente la acción (4,15 €). Esto significa que en estos momentos el mercado (o sea, la media de los inversores en Telefónica) podría estar operando con estos parámetros: un crecimiento esperado del 2% anual y una tasa de descuento del 10% anual.

Si el crecimiento esperado fuera del 0% anual, o sea que el mercado esperara que el dividendo de Telefónica se mantendrá inalterado en los 0,35 € por tiempo indefinido, el valor justo sería de 3,5 € para una tasa de descuento del 10%. Es decir, si el precio fuera de 3,5 €, la rentabilidad (bruta) anual de la acción de Telefónica sería del 10% anual, si se cumpliera la expectativa de un mantenimiento indefinido del dividendo.

Si, en cambio, un inversor en concreto es más optimista y espera un crecimiento anual del 4%, el precio que podría estar dispuesto a pagar sería de 0,35 € dividido por 0,06 (la diferencia entre 10% y 4%), lo que da 5,83 €. Las diferencias, como se ve, son notables, según cuál sea la tasa de crecimiento esperada.

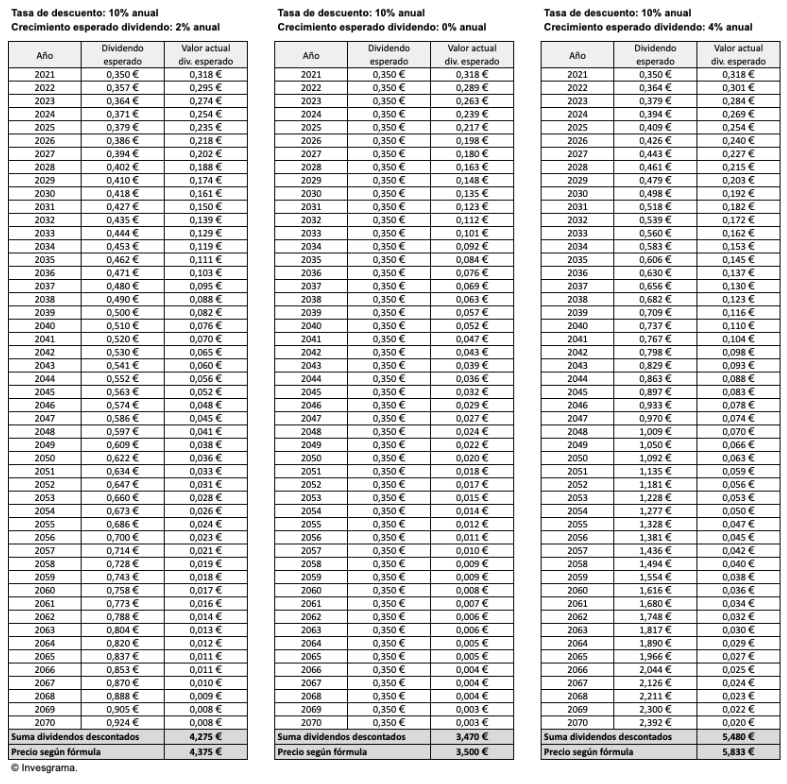

Esta fórmula puede parecer demasiado simple pero esconde un complejo cálculo que se reproduce en las tablas siguientes. El modelo de descuento de dividendos lo que hace es calcular el valor actual de un flujo indefinido de dividendos, dada una tasa de crecimiento esperada y una tasa de descuento determinada. En la primera tabla se ha hecho el cálculo que he llevado a cabo anteriormente con las siguientes variables: un dividendo inicial de 0,35 €, una tasa de descuento del 10% y un crecimiento esperado del 2% anual, lo que dio un precio de 4,375 €.

Veamos cómo proceder: el dividendo del primer año (0,35 €) se descuenta al 10%, lo que da un valor actual de 0,318 € (o sea, 0,35 € dividido por 1+10% o 1,1). El dividendo estimado el segundo año es de 0,357 € (0,35 € incrementado en un 2%), lo que descontado al 10% durante dos años nos da 0,295 € (o sea, 0,357 € dividido por 1,21, que es 1,1 elevado a 2). Se puede apreciar que el dividendo esperado es cada año mayor pero el valor actual de este es cada vez menor, porque la tasa de descuento es superior al crecimiento esperado. Lo que tenemos, por tanto, es una serie de valores actuales descendientes, lo que se conoce como serie convergente. En otras palabras, la suma de los valores actuales o descontados de los dividendos esperados converge a un valor finito, y ese valor es el precio que estaríamos dispuestos a pagar por las acciones de Telefónica dados los parámetros considerados.

He considerado un período muy largo, 50 años, pero en realidad el modelo considera un período indefinido. Sin embargo, con 50 años nos aproximamos mucho al valor que da el modelo. Como se puede ver, la suma de la primera tabla da 4,275 €, mientras que la fórmula sencilla que he explicado antes daba un valor de 4,375 €. Recordemos que ese sería el precio que yo estaría dispuesto a pagar si esperara un crecimiento indefinido del dividendo de Telefónica del 2% anual, con un dividendo inicial de 0,35 €, y exigiera una rentabilidad del 10% anual.

Veamos qué precio resultaría si esperara un crecimiento nulo del dividendo (segunda tabla). En este caso, la suma de los valores descontados de los dividendos es de 3,47 €, muy similar al precio que nos daba la fórmula sencilla (3,50 €).

En la tercera tabla, la suma de los valores descontados da 5,48 €, que se aleja un poco más de los 5,83 € de la fórmula porque al ser el crecimiento superior (4%) los valores descontados disminuyen más despacio.

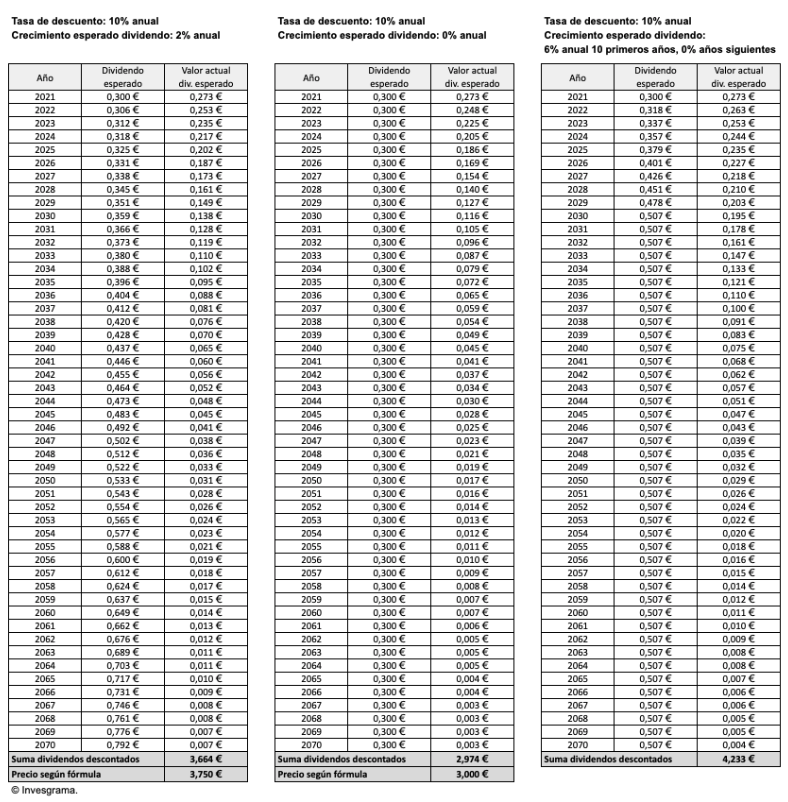

Ahora supongamos que partimos de un dividendo inicial de 0,30 €, que es el previsto por la propia compañía entre diciembre de 2021 y junio de 2022. Con un crecimiento esperado del 2% anual, el precio resultante es de 3,664 € con la suma de los valores descontados y de 3,75 € con la fórmula simple. Esto es un 14% menos que los 4,375 € que resultaban para un dividendo inicial de 0,35 €. Vemos así por qué unas acciones pueden caer en esa magnitud si una empresa anuncia un recorte del dividendo. De hecho, 0,30 € es un 14% menos que 0,35 €.

Si un inversor espera que Telefónica ya no aumentará nunca su dividendo, pero que tampoco lo bajará, entonces solo debería estar dispuesto a pagar 3 € por la acción, suponiendo que exige una rentabilidad bruta del 10% anual.

En la tercera tabla se ha supuesto que el dividendo crece un 6% anual durante los diez primeros años y que luego se mantiene sin variaciones. De este modo, en 2030, y a partir de ese año, se obtendría una remuneración de 0,507 € por título. En este caso no podemos aplicar la fórmula simple ya que hay un cambio de parámetros en medio del período. La suma de los valores descontados nos da 4,23 €, que sería el precio que estaría dispuesto a pagar bajo las condiciones indicadas.

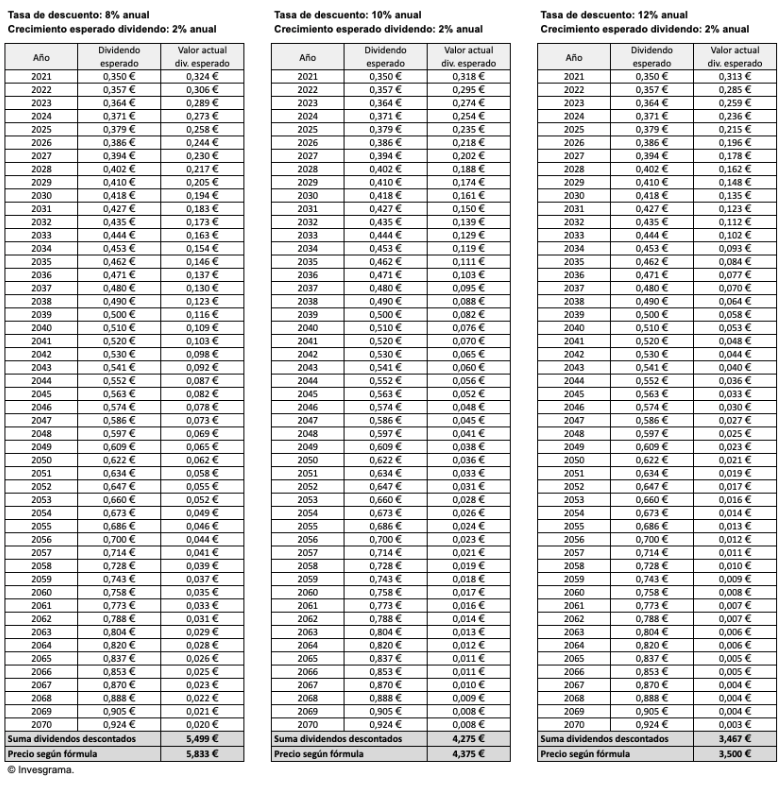

Hasta ahora siempre he considerado una tasa de descuento del 10% anual. Pero veamos qué ocurre si cambia la tasa de descuento, por ejemplo al 8% si estoy dispuesto a aceptar una rentabilidad inferior o si disminuye mi percepción del riesgo, o al 12% en caso contrario, suponiendo en todos los casos un crecimiento esperado del 2% anual.

En el primer caso, vemos que el precio sería de 5,83 €, lo que equivale a una situación en la que la tasa de descuento es del 10% y el crecimiento esperado del 4%, ya que en ambos casos la diferencia entre ambos porcentajes es del 6%. Así, una menor percepción del riesgo (por ejemplo ante una mejora de la situación económica) o una disposición a aceptar una rentabilidad inferior (por ejemplo si cuesta encontrar alternativas rentables en el mercado), puede hacer subir el precio de 4,375 € a 5,83 €, nada menos que un 33%, si la tasa de descuento baja del 10% al 8%.

En cambio si la tasa de descuento sube al 12%, el precio que estaría dispuesto a pagar solo sería de 3,50 €, un 20% menos que con una tasa de descuento del 10%.

Telefónica está llevando a cabo una ampliación de capital liberada desde el día 17 de junio, con objeto de pagar el dividendo complementario del ejercicio 2019. Esta operación, denominada “Telefónica Dividendo Flexible“ estará vigente hasta el 1 de julio inclusive.

En dicho período, los accionistas de la compañía pueden elegir entre suscribir acciones nuevas de forma gratuita o vender los derechos de suscripción en bolsa. La primera opción no tiene efectos fiscales inmediatos pero minora el precio de compra de las acciones que se tengan en cartera. La venta de derechos está sujeta a retención.

La tercera opción es vender directamente los derechos a Telefónica, en cuyo caso la compañía se compromete a pagar un precio fijo de 0,193 € por derecho. Se tiene un derecho por cada acción, de modo que en la práctica vender un derecho equivale a recibir un dividendo en efectivo. Esta remuneración también está sujeta a retención fiscal.

Hay que recordar que el compromiso de compra por parte de Telefónica no se extiende a los derechos que se hayan adquirido en bolsa. Es decir, solo es válido para las acciones que hayan sido adquiridas hasta el 16 de junio inclusive.

El último día en que se puede solicitar la remuneración en efectivo es el 25 de junio. El accionista que no haya dado instrucciones a su intermediario bursátil o broker sobre su preferencia en este tipo de operaciones, debe dárselas no más tarde de ese día.

Telefónica está llevando a cabo una ampliación de capital liberada desde el día 17 de junio, con objeto de pagar el dividendo complementario del ejercicio 2019. Esta operación, denominada “Telefónica Dividendo Flexible“ estará vigente hasta el 1 de julio inclusive.

Telefónica está llevando a cabo una ampliación de capital liberada desde el día 17 de junio, con objeto de pagar el dividendo complementario del ejercicio 2019. Esta operación, denominada “Telefónica Dividendo Flexible“ estará vigente hasta el 1 de julio inclusive.