Una forma de estimar el valor justo o intrínseco de una acción es aplicar el modelo de descuento de dividendos. Obviamente, este procedimiento solo es válido para empresas que remuneran a sus accionistas con regularidad. Si no es así, puede utilizarse el descuento de flujos de caja esperados (en cuyo caso estos deben ser mayoritariamente positivos).

El valor resultante del descuento de dividendos depende de dos hipótesis fundamentales: el crecimiento medio anual esperado en el futuro del dividendo por acción y la tasa de descuento. Es por ello que no hay un valor intrínseco objetivo. Este valor siempre dependerá de las expectativas futuras y del riesgo que uno esté dispuesto a asumir. Ambas variables, que podríamos decir que son tan psicológicas como económicas, son diferentes en cada inversor. Lo que hace la bolsa de valores es fijar un precio que representa las medias de las expectativas y de las disposiciones al riesgo de todos los inversores que adquieren una determinada acción.

Así, para determinar el precio de una acción de acuerdo con el modelo de descuento de dividendos necesitamos tres datos:

a) El dividendo esperado el próximo año.

b) La tasa de crecimiento esperada del dividendo a partir del segundo año.

c) La tasa de descuento, que puede definirse como la rentabilidad que exigimos a nuestra inversión.

La tasa de descuento también puede verse como el coste de oportunidad, o sea la rentabilidad que podríamos obtener con otra acción de riesgo similar. También, como la rentabilidad que podríamos obtener sin riesgo más una prima de riesgo.

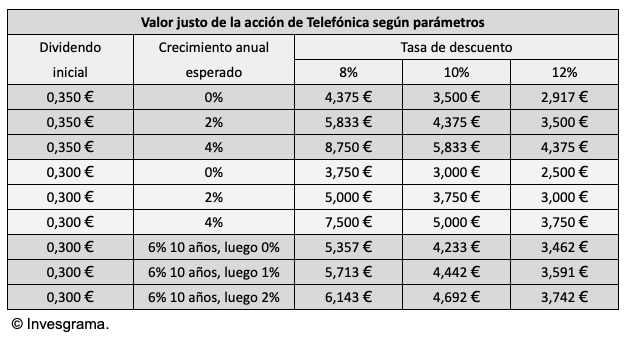

En el caso de Telefónica, los dividendos previstos son de de 0,20 € en junio de 2021, de 0,15 € en diciembre de 2021 y de 0,15 € en junio de 2022. En primer lugar, partiremos de un dividendo a doce meses de 0,35 € y luego veremos cómo cambia el precio si consideramos un dividendo de 0,30 € (que es el importe esperado de julio de 2021 a junio de 2022).

Probaré con diferentes tasas de crecimiento del dividendo: un 2%, un 0% y un 4% anual. En el caso de estimar un dividendo inicial de 0,30 €, estimaré el precio con una tasa del 6% en los diez primeros años y otra del 0% anual en los años siguientes.

También usaré diferentes tasas de descuento, del 8%, 10% y 12%. No solo cada inversor puede exigir una rentabilidad diferente a su inversión sino que según la coyuntura económica la rentabilidad exigida puede ser mayor o menor en función del riesgo percibido.

Una manera rápida de calcular el precio de una acción según el modelo de descuento de dividendos es dividir el dividendo estimado en los próximos doce meses por la diferencia entre la tasa de descuento y la tasa de crecimiento esperado del dividendo.

Por ejemplo, si esperamos un crecimiento del 2% anual y la rentabilidad que exigimos a nuestra inversión es del 10% anual, la diferencia entre ambos porcentajes es el 8%. Si dividimos el dividendo esperado de Telefónica en los próximos doce meses, 0,35 €, por 0,08 obtenemos un precio de 4,375 €, cerca del precio al que cotiza actualmente la acción (4,15 €). Esto significa que en estos momentos el mercado (o sea, la media de los inversores en Telefónica) podría estar operando con estos parámetros: un crecimiento esperado del 2% anual y una tasa de descuento del 10% anual.

Si el crecimiento esperado fuera del 0% anual, o sea que el mercado esperara que el dividendo de Telefónica se mantendrá inalterado en los 0,35 € por tiempo indefinido, el valor justo sería de 3,5 € para una tasa de descuento del 10%. Es decir, si el precio fuera de 3,5 €, la rentabilidad (bruta) anual de la acción de Telefónica sería del 10% anual, si se cumpliera la expectativa de un mantenimiento indefinido del dividendo.

Si, en cambio, un inversor en concreto es más optimista y espera un crecimiento anual del 4%, el precio que podría estar dispuesto a pagar sería de 0,35 € dividido por 0,06 (la diferencia entre 10% y 4%), lo que da 5,83 €. Las diferencias, como se ve, son notables, según cuál sea la tasa de crecimiento esperada.

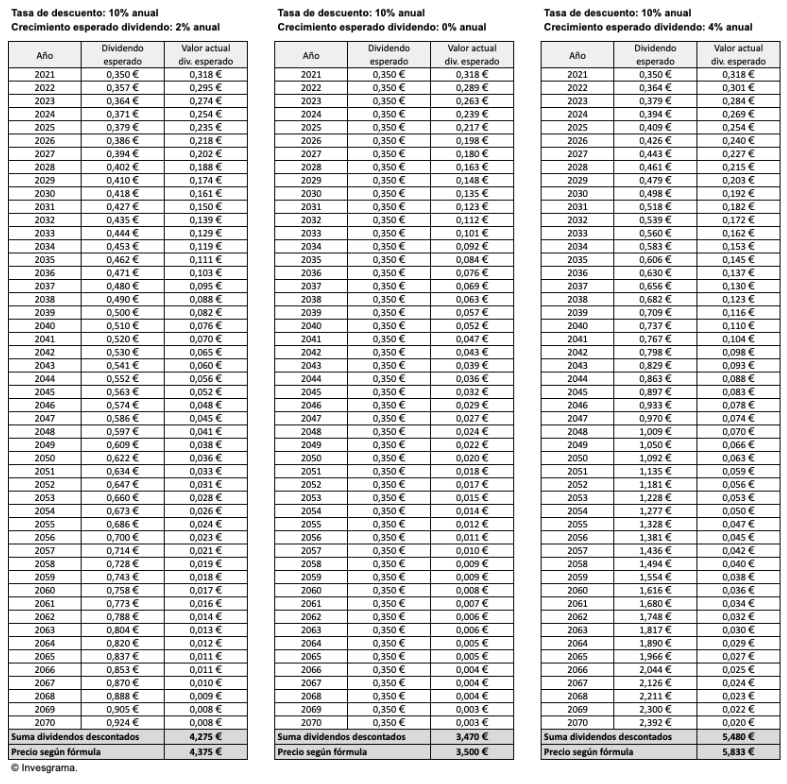

Esta fórmula puede parecer demasiado simple pero esconde un complejo cálculo que se reproduce en las tablas siguientes. El modelo de descuento de dividendos lo que hace es calcular el valor actual de un flujo indefinido de dividendos, dada una tasa de crecimiento esperada y una tasa de descuento determinada. En la primera tabla se ha hecho el cálculo que he llevado a cabo anteriormente con las siguientes variables: un dividendo inicial de 0,35 €, una tasa de descuento del 10% y un crecimiento esperado del 2% anual, lo que dio un precio de 4,375 €.

Veamos cómo proceder: el dividendo del primer año (0,35 €) se descuenta al 10%, lo que da un valor actual de 0,318 € (o sea, 0,35 € dividido por 1+10% o 1,1). El dividendo estimado el segundo año es de 0,357 € (0,35 € incrementado en un 2%), lo que descontado al 10% durante dos años nos da 0,295 € (o sea, 0,357 € dividido por 1,21, que es 1,1 elevado a 2). Se puede apreciar que el dividendo esperado es cada año mayor pero el valor actual de este es cada vez menor, porque la tasa de descuento es superior al crecimiento esperado. Lo que tenemos, por tanto, es una serie de valores actuales descendientes, lo que se conoce como serie convergente. En otras palabras, la suma de los valores actuales o descontados de los dividendos esperados converge a un valor finito, y ese valor es el precio que estaríamos dispuestos a pagar por las acciones de Telefónica dados los parámetros considerados.

He considerado un período muy largo, 50 años, pero en realidad el modelo considera un período indefinido. Sin embargo, con 50 años nos aproximamos mucho al valor que da el modelo. Como se puede ver, la suma de la primera tabla da 4,275 €, mientras que la fórmula sencilla que he explicado antes daba un valor de 4,375 €. Recordemos que ese sería el precio que yo estaría dispuesto a pagar si esperara un crecimiento indefinido del dividendo de Telefónica del 2% anual, con un dividendo inicial de 0,35 €, y exigiera una rentabilidad del 10% anual.

Veamos qué precio resultaría si esperara un crecimiento nulo del dividendo (segunda tabla). En este caso, la suma de los valores descontados de los dividendos es de 3,47 €, muy similar al precio que nos daba la fórmula sencilla (3,50 €).

En la tercera tabla, la suma de los valores descontados da 5,48 €, que se aleja un poco más de los 5,83 € de la fórmula porque al ser el crecimiento superior (4%) los valores descontados disminuyen más despacio.

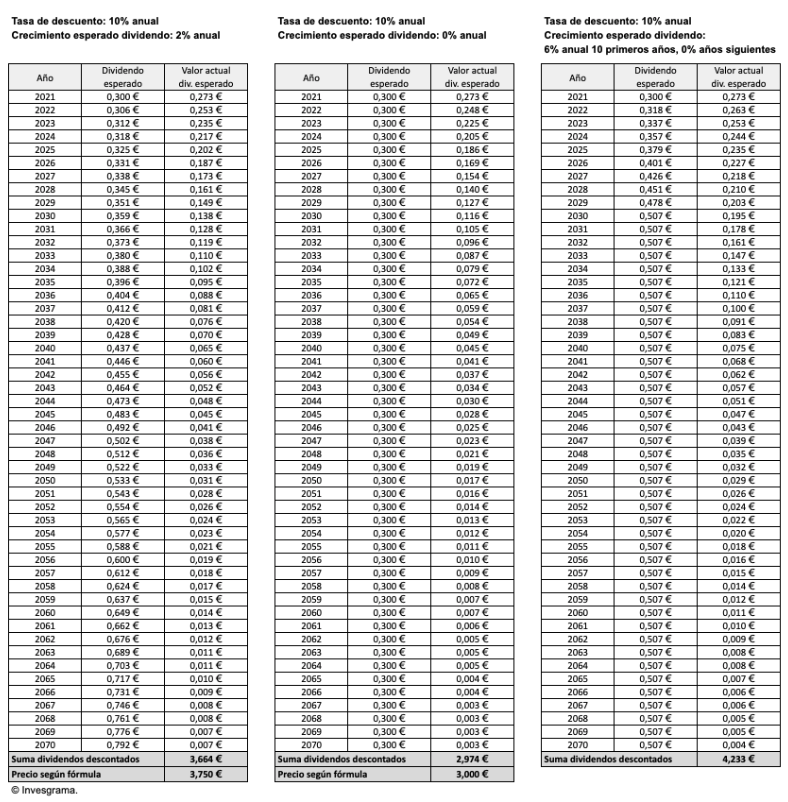

Ahora supongamos que partimos de un dividendo inicial de 0,30 €, que es el previsto por la propia compañía entre diciembre de 2021 y junio de 2022. Con un crecimiento esperado del 2% anual, el precio resultante es de 3,664 € con la suma de los valores descontados y de 3,75 € con la fórmula simple. Esto es un 14% menos que los 4,375 € que resultaban para un dividendo inicial de 0,35 €. Vemos así por qué unas acciones pueden caer en esa magnitud si una empresa anuncia un recorte del dividendo. De hecho, 0,30 € es un 14% menos que 0,35 €.

Si un inversor espera que Telefónica ya no aumentará nunca su dividendo, pero que tampoco lo bajará, entonces solo debería estar dispuesto a pagar 3 € por la acción, suponiendo que exige una rentabilidad bruta del 10% anual.

En la tercera tabla se ha supuesto que el dividendo crece un 6% anual durante los diez primeros años y que luego se mantiene sin variaciones. De este modo, en 2030, y a partir de ese año, se obtendría una remuneración de 0,507 € por título. En este caso no podemos aplicar la fórmula simple ya que hay un cambio de parámetros en medio del período. La suma de los valores descontados nos da 4,23 €, que sería el precio que estaría dispuesto a pagar bajo las condiciones indicadas.

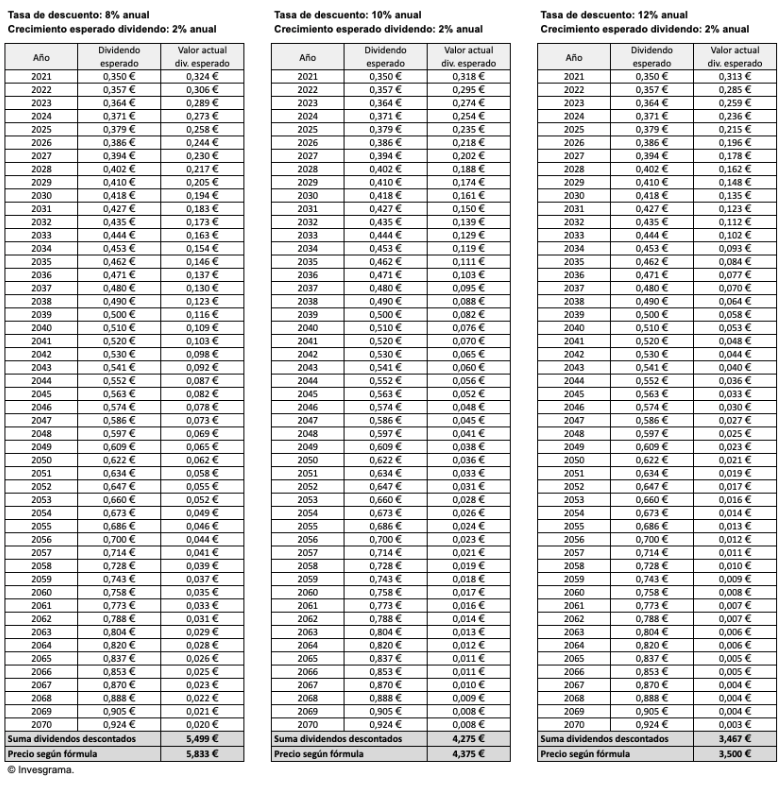

Hasta ahora siempre he considerado una tasa de descuento del 10% anual. Pero veamos qué ocurre si cambia la tasa de descuento, por ejemplo al 8% si estoy dispuesto a aceptar una rentabilidad inferior o si disminuye mi percepción del riesgo, o al 12% en caso contrario, suponiendo en todos los casos un crecimiento esperado del 2% anual.

En el primer caso, vemos que el precio sería de 5,83 €, lo que equivale a una situación en la que la tasa de descuento es del 10% y el crecimiento esperado del 4%, ya que en ambos casos la diferencia entre ambos porcentajes es del 6%. Así, una menor percepción del riesgo (por ejemplo ante una mejora de la situación económica) o una disposición a aceptar una rentabilidad inferior (por ejemplo si cuesta encontrar alternativas rentables en el mercado), puede hacer subir el precio de 4,375 € a 5,83 €, nada menos que un 33%, si la tasa de descuento baja del 10% al 8%.

En cambio si la tasa de descuento sube al 12%, el precio que estaría dispuesto a pagar solo sería de 3,50 €, un 20% menos que con una tasa de descuento del 10%.

Un comentario sobre “El valor de la acción de Telefónica según el modelo de descuento de dividendos”