Para contestar esta pregunta me basaré en el análisis de una de las carteras Alpha, concretamente la de diez valores, en el período de marzo de 2011 a marzo de 2021, un total de diez años. Las carteras Alpha se diseñan a partir de diferentes ponderaciones otorgadas a los ratios financieros más determinantes a la hora de batir al mercado.

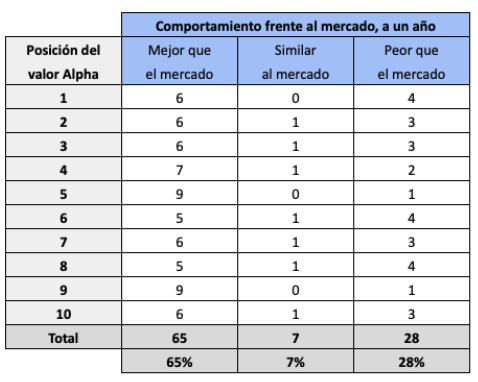

La Alpha 10 tuvo una rentabilidad del 19,29% anual en el período indicado, mientras que el mercado dio una rentabilidad del 2,55% anual con dividendos incluídos. En la tabla siguiente he indicado cómo se comportó cada valor de la Alpha 10 según su posición (el primer valor es, en teoría, el que tiene más potencial, y así sucesivamente). Se observa que el 65% de los valores lo hizo mejor que mercado (más de un 3% mejor), el 7% de forma similar al mercado (entre un 3% mejor y un 3% peor) y el 28% peor que el mercado (más de un 3% peor).

Lo primero que se constata es que no es necesario batir al mercado con excesiva frecuencia: basta que sea solo el 15% más que la mitad de las veces.

Sin embargo, la magnitud de la ventaja respecto al mercado es quizá más relevante que la frecuencia con la que se bate al mercado.

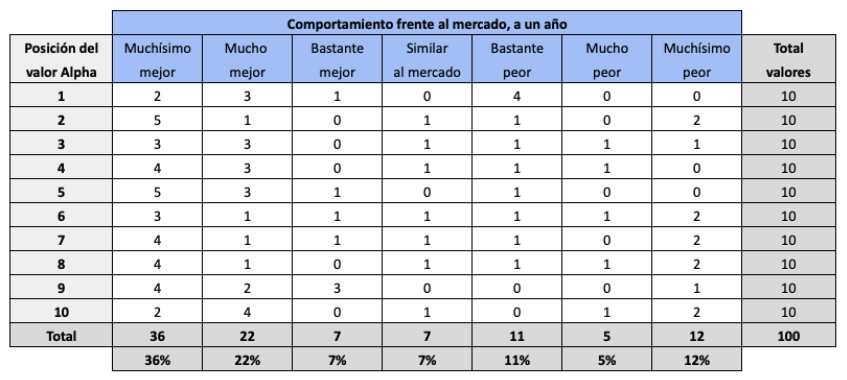

En la segunda tabla se ofrece una información más detallada en relación a los porcentajes de las ventajas. Vemos, por ejemplo, que de los diez valores que ocuparon la primera posición, dos lo hicieron muchísimo mejor que el mercado (tuvieron una ventaja superior al 20% respecto al índice con dividendos), tres lo hicieron mucho mejor (tuvieron una ventaja entre un 10% y un 20%), uno lo hizo bastante mejor (entre un 3% y un 10% mejor que el mercado) y cuatro bastante peor (entre un 3% y un 10% peor que el índice).

Lo más destacable es que 36 de los valores, o sea el 36%, lo hizo muchísimo mejor, pero solo doce lo hicieron muchísimo peor. Entre estos últimos, hubo seis con rentabilidad positiva, pero con una diferencia desfavorable de más del 20% respecto al índice en el año correspondiente.

Muchísimo mejor: más de un 20% mejor que el mercado.

Mucho mejor: entre un 10,01% y un 20% mejor que el mercado.

Bastante mejor: entre un 3,01% y un 10% mejor que el mercado.

Similar al mercado: entre un 3% peor y un 3% mejor que el mercado.

Bastante peor: entre un 3,01% y un 10% peor que el mercado.

Mucho peor: entre un 10,01% y un 20% peor que el mercado.

Muchísimo peor: más de un 20% peor que el mercado.

Para ver el efecto que tuvieron los mejores valores sobre la rentabilidad de la cartera, he calculado esta última magnitud sin tener en cuenta los doce valores que tuvieron una ventaja más amplia (todos ellos más del 50%). No necesariamente fueron los más rentables, sino aquellos con mayor ventaja. Al proceder de esta manera, habría habido 24 valores muchísimo mejor que el mercado y 12 valores muchísimo peor.

En la tabla siguiente vemos que sin esos doce valores, la rentabilidad de la Alpha 10 habría sido del 10,03% anual, en vez del 19,29% anual, por lo que la contribución de esta minoría fue muy significativa. Esto nos recuerda la importancia de mantener los valores ganadores el tiempo suficiente para aprovechar la mayor parte de su potencial (en este caso solo he tenido en cuenta rentabilidades de un año).

En la última columna he indicado las rentabilidades que se habrían obtenido en caso de que no se hubiesen seleccionado ni los 36 mejores ni los 12 peores. Vemos que la rentabilidad media anual habría sido de solo el 7,30% (aunque mejor que la del mercado, que fue del 2,55% anual). Es decir, el hecho de haber tenido la suerte de haber excluido cada uno de los peores valores no habría servido de mucho. Lo determinante es que los grandes aciertos superen en número a los grandes errores, y parece que la proporción necesaria para obtener una rentabilidad excepcional es de 3 a 1.

Un comentario sobre “Cuántos aciertos son necesarios para obtener una rentabilidad excepcional”