A continuación respondo diversas preguntas sobre Invesgrama Predictor y los tres planes de suscripción ofrecidos.

Si tienes cualquier otra pregunta que no aparezca respondida aquí, no dudes en enviar tu consulta a info@invesgrama.com

Qué es Invesgrama Predictor

Es una herramienta que prevé la evolución futura de carteras y valores de la bolsa española en términos relativos frente al mercado. Contiene carteras de 7 a 30 valores con elevadas probabilidades de batir al mercado en los próximos 12, 24 y 36 meses, y estima cuál será la ventaja anual a dichos plazos. Las carteras se denominan Alpha porque en el mundo bursátil este término representa la capacidad de una estrategia de inversión para batir un índice de referencia.

Cómo suscribirse

La suscripción se puede realizar desde cualquiera de las páginas de cada plan o desde esta página, que además contiene la descripción de los tres planes.

Para cualquier consulta sobre la suscripción, escribir a info@invesgrama.com.

Cómo se accede a la información para suscriptores

Una vez realizada la suscripción, se puede acceder directamente a los contenidos con el botón Acceder en cualquiera de las páginas de cada plan.

Si te has suscrito a Alpha 7-10, ve a la página del Predictor Alpha 7-10 y clica sobre el botón Acceder.

Si te has suscrito a Alpha 7-15 & Gamma 30, ve a la página del Predictor Alpha 7-15 y clica sobre el botón Acceder.

Si te has suscrito a Alpha 7-30 & Gamma 100, ve a la página del Predictor Alpha 7-30 y clica sobre el botón Acceder.

Para cualquier consulta relacionada con el acceso, escribir a info@invesgrama.com.

Qué información ofrece Invesgrama Predictor

Cada plan de suscripción tiene un menú con diferentes páginas. La principal es el Predictor de Carteras, que incluye las carteras de valores que se prevé van a batir al mercado en los próximos 12, 24 y 36 meses. El Predictor Alpha 7-10 contiene carteras de 7 a 10 valores, así como un Predictor Diario de 14 valores. El Predictor Alpha 7-15 contiene carteras de 7 a 15 valores, el Predictor Gamma 30 de empresas no financieras del IBEX 35 y un Predictor Diario de 20 valores. El Predictor Alpha 7-30 contiene la información más completa, con carteras de 7 a 30 valores y el Predictor Gamma 100 de 95 empresas no financieras.

En todos los planes, se indica la rentabilidad acumulada de las carteras desde su composición, así como su ventaja actual y su ventaja anual estimada (VAE) a plazos de 12, 24 y 36 meses. También se muestra la composición y rentabilidad histórica de cada cartera. Asimismo se incluye una serie de rankings de 95 empresas cotizadas y una tabla visual que resume dichos rankings.

En qué se diferencian las carteras entre sí

Cada cartera está compuesta por los mismos valores que la anterior más uno diferente. Por ejemplo, la Alpha 8 consta de los siete valores de la Alpha 7 más otro valor. La principal diferencia entre las carteras está en su VAE (Ventaja Anual Estimada) ya que esta variable se determina de forma estadística en base al comportamiento pasado y en función de la ventaja acumulada hasta la fecha, que dependen en parte del comportamiento de los valores que no son comunes a dos carteras determinadas. Otra diferencia es la probabilidad de batir al mercado en diferentes plazos (12, 24 y 36 meses).

Cuál ha sido la rentabilidad de las carteras Alpha

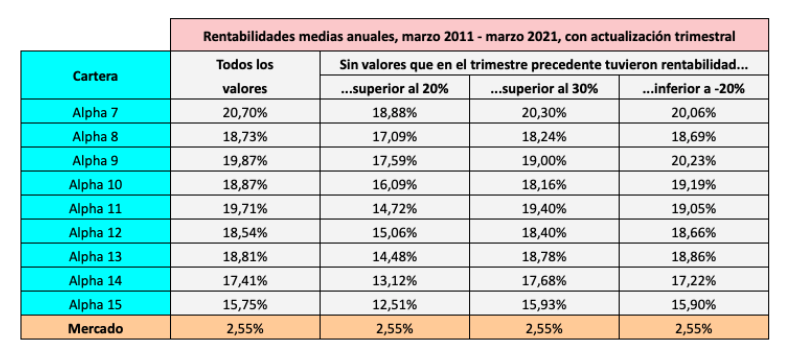

Depende del número de valores. Las que tienen entre 7 y 13 valores han dado una rentabilidad media de entre el 19,20% y el 20,75% anual en el período comprendido de marzo de 2011 a marzo de 2021, mientras que la referencia del mercado ganó un 2,55% anual con dividendos. La rentabilidad tiende a bajar a medida que aumenta el número de valores. Aún así, la Alpha 30 ganó un 11,96% anual. Ver Rentabilidades históricas Alpha

Para qué plazo están pensadas las carteras Alpha

Cualquiera de las carteras Alpha está pensada para que pueda mantenerse durante un período de tres años. Sin embargo, se obtienen mejores resultados con una actualización anual. Ver ¿Se puede batir al mercado cambiando la cartera solo una vez cada tres años?

Cada cuánto tiempo se actualizan las carteras

La revisión principal de las carteras se lleva a cabo a finales de marzo. Con objeto de mejorar la rentabilidad o de anticiparse a posibles OPAs (ofertas públicas de adquisición), es posible que se adelanten algunos de los nuevos valores a partir de la primera semana de marzo o en otros meses del año. Si algún valor es objeto de OPA o sufre un deterioro significativo, se propone un valor alternativo.

Si la revisión principal es en marzo, ¿vale la pena comprar las carteras en otros meses del año?

Las carteras muestran una pauta temporal que permite invertir en las mismas en cualquier momento del año.

Como se indica en Rentabilidad y ventaja por trimestres de las carteras Alpha, la rentabilidad media (en el período de 10 años de marzo de 2011 a marzo de 2021) en los trimestres de abril-junio, octubre-diciembre y enero-marzo del año siguiente fue similar, en torno al 5%-7% trimestral para las Alpha de 7 a 15 valores. El trimesre de julio a septiembre fue el menos rentable, con una media del 1%. En cuanto a las ventajas respecto al mercado, los mejores trimestres, con ventajas del 5%-6% trimestral, fueron el de abril-junio y el de enero-marzo del año siguiente.

Cuál es el número de valores que me conviene tener

El número mínimo de valores de las carteras Alpha es de siete. Este número está pensado para evitar una concentración excesiva y para aumentar la probabilidad de tener múltiples acciones ganadoras.

La rentabilidad tiende a disminuir a medida que aumenta la diversificación. Sin embargo, a diferencia de lo que cabría esperar, el riesgo no disminuye linealmente a medida que aumenta la diversificación. En realidad, el riesgo (medido en años negativos) solo se reduce hasta un número de 15 valores. Por ejemplo, las carteras Alpha 7, 8, 9 y 10 solo tuvieron un año con ligeras pérdidas entre los diez ejercicios de marzo de 2011 a marzo de 2021. La Alpha 11, ninguno, y las Alphas 12 a la 15, dos años con pérdidas inferiores al 5%. Pero las Alphas 16 a 23 tuvieron dos años con pérdidas entre el 3% y el 10% y las Alphas 24 a 30, dos años con pérdidas entre el 9% y el 13%.

Ver ¿Cuántos valores conviene tener en cartera?

Ver Concentrar la cartera en cinco valores, ¿es más rentable que hacerlo en diez?

Cuál es el importe mínimo a invertir

Debido a las comisiones de compraventa, se recomienda invertir un mínimo de 1.500 € – 2.000 € en cada valor. Estos importes se han calculado para unos gastos de compra (comisiones y cánones de BME) de 15 € por operación, de modo que los gastos porcentuales sean de alrededor del 1%. Si nuestro broker cobra comisiones más bajas, el importe mínimo puede ser inferior a 1.500 €.

Dado que el número mínimo de las carteras es de siete, hay que contar con una inversión mínima inicial de unos 10.000 €, si se quiere evitar un impacto significativo de las comisiones. Sin embargo, si se invierte para un período de tres años, se puede aceptar un mayor coste de comisiones debido a la baja rotación de la cartera, de modo que la inversión inicial puede ser de alrededor de 5.000 €.

Si en el momento de suscribirme, uno o más de los valores han subido mucho más que el mercado, ¿los compro o compro otros valores?

En general, es mejor comprar todos los valores de la cartera Alpha, independientemente de su revalorización (a menos que uno de ellos haya sido objeto de OPA amistosa, ya que en este caso es poco probable que el precio varíe), tal como se indica en este artículo: Qué hacer con los valores que más suben o más bajan de tu cartera. En este artículo se muestra que vale la pena mantener o comprar un valor que se haya revalorizado más de un 20% en el trimestre precedente. Si la rentabilidad de ese valor ha superado el 30%, entonces la conclusión es la siguiente: si lo tenemos en cartera sigue siendo preferible mantenerlo; en caso de que no lo tengamos en cartera, entonces puede ser mejor esperar al próximo trimestre para comprarlo (en caso, claro está, de que no vuelva a subir más de un 30%).

¿Puedo mantener los valores que salen de las carteras al mismo tiempo que compro los nuevos?

Los valores de las carteras Alpha tienden a evolucionar bien a lo largo de los años. En tanto que no se produzca un deterioro significativo de sus ratios financieros, es posible mantenerlos de forma indefinida. Sin embargo, los valores salientes pueden haber agotado su ventaja potencial, de forma que mantenerlos puede afectar a la ventaja global de las carteras.

Si hay una crisis bursátil, ¿se recomienda salir del mercado?

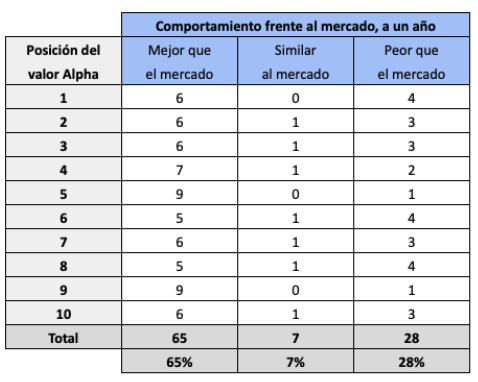

Las carteras Alpha están pensadas para el largo plazo. Sin embargo, en las cuatro crisis bursátiles que ha habido entre 2011 y 2020, estas carteras lo han hecho mucho mejor que el mercado. Por ejemplo, la Alpha 7 solo tuvo pérdidas moderadas en una de ellas, mientras que en las otras tres tuvo rentabilidades positivas. Ver Cómo evitar perder en la próxima crisis bursátil

La bolsa española no ha sido muy rentable en los últimos diez años. Entonces, ¿por qué invertir en ella?

Los índices de la bolsa española han sido, efectivamente, poco rentables en los últimos diez años (2,55% anual de marzo de 2011 a marzo de 2021). Sin embargo, los índices miden sobre todo el comportamiento medio de los grandes valores. En 2020, por ejemplo, el IBEX 35 tuvo una minusvalía del 15,5% pero hubo 19 empresas que subieron más de un 20%, de las cuales diez más de un 50%. Invertir en bolsa no es conformarse con lo que ganan los índices, sino identificar las mejores oportunidades y añadirlas a nuestra cartera. En el mercado español nunca han faltado las buenas oportunidades, incluso en los ciclos bajistas, de modo que es totalmente apropiado como inversión a largo plazo.

Ver Por qué vale la pena invertir en bolsa española

Ver Cuánto han subido las bolsas europeas desde el año 2000 (y por qué te tiene que dar igual)

Qué rentabilidad y ventaja tuvieron las carteras Alpha en su primer trimestre tras la creación de Invesgrama Predictor

En el primer trimestre tras la presentación de Invesgrama Predictor el 6 de mayo de 2021, todas las carteras Alpha batieron al mercado (la referencia del mercado es el Indice General de la Bolsa de Madrid con dividendos). La Alpha 7, por ejemplo, ganó un 9,85% de abril a junio, seis puntos más que el mercado. En el momento de publicar las carteras, las Alpha estaban en desventaja frente al mercado, de modo que la ventaja efectiva de mayo a junio fue de alrededor de diez puntos (la mayor parte de la misma se obtuvo en el mes de junio). Ver Rentabilidad de las carteras Alpha en el segundo trimestre de 2021