Los suscriptores de Invesgrama Predictor podéis consultar los Precios Máximos Recomendados (PMR) de cada valor de las carteras Alpha. Se ha cambiado el método de cálculo, de modo que el PMR se define ahora como el precio a partir del cual se estima que un valor tendrá un comportamiento similar al del mercado en un plazo de tres años (en la edición anterior se definía como el precio a partir del cual la Ventaja Anual Estimada (VAE) era inferior al 3% anual). Por otro lado, en vez de tenerse en cuenta el rendimiento neto por dividendo, se ha optado por el rendimiento bruto (la rentabilidad diferencial de una acción respecto al mercado debe considerar el rendimiento por dividendo actual de la misma).

El PMR es un precio orientativo, ya que la Ventaja Anual Estimada (VAE) es una media estadística, de modo que la ventaja efectiva puede ser superior o inferior a la estimada. Sin embargo, el año pasado resultó muy útil para entrar en algunos valores de las carteras Alpha que en determinados momentos llegaron a dispararse para corregir de forma significativa a continuación, hasta niveles similares a los PMR.

Para acceder a la composición de las carteras Alpha, con indicación del Precio Máximo Recomendado para cada valor, id al enlace correspondiente:

Las carteras Alpha, si bien tienen como fecha principal de referencia el 31 de marzo, fueron publicadas por primera vez el 6 de mayo de 2021. Desde esa fecha y hasta el 31 de marzo de 2022, la Alpha 7 ha ganado un 7,90%, superando en 10,68 puntos al IGBM con dividendos y en 11,61 puntos al IBEX 35 con dividendos. La Alpha 8 ganó un porcentaje similar. Sin embargo, las Alpha 9 y 10 se revalorizaron únicamente en torno a un 3% debido a la presencia de Grifols. Aún así, ambas superaron en unos seis puntos los índices de referencia.

Las carteras Alpha están compuestas por empresas no financieras cotizadas en la bolsa española con el potencial de superar a los principales índices de referencia en más de un 10% anual a largo plazo.

El pasado 19 de marzo se publicó la nueva composición de las Alpha para los suscriptores de Invesgrama Predictor.

Para acceder a la lista de valores Alpha según el plan que tengáis suscrito, id al enlace correspondiente:

Invesgrama Predictor acaba de publicar para sus suscriptores la nueva lista de los valores Alpha, tras el análisis de 92 empresas no financieras del mercado continuo. Inditex ha sido la última empresa de referencia en publicar sus cuentas de 2021, el día 16 de marzo.

Los valores Alpha son las acciones no financieras de la bolsa española (de cualquier capitalización) con mayor ventaja anual estimada respecto al mercado para los próximos dos a tres años.

Respecto a la selección de 2021, han sido analizados valores que han salido a bolsa recientemente, como Acciona Energías Renovables, Soltec o Grupo Ecoener, mientras que se han excluido diversas acciones que fueron objeto de OPA (Oferta Pública de Adquisición), como Euskaltel, Solarpack o Biosearch.

Los suscriptores al plan Predictor Alpha 7-10 tienen a su disposición una lista con los 12 valores con mayor potencial a medio plazo. A partir del 31 de marzo o 1 de abril, podrán conocer la Ventaja Anual Estimada (VAE) a 12, 24 y 36 meses para cada cartera Alpha de 7, 8, 9 y 10 valores.

Los suscriptores al plan Predictor Alpha 7-15 tienen a su disposición una lista con los 17 valores con mayor potencial a medio plazo. A partir del 31 de marzo o 1 de abril, podrán conocer la Ventaja Anual Estimada (VAE) a 12, 24 y 36 meses para cada cartera Alpha de 7 a 15 valores.

Los suscriptores al plan Predictor Alpha 7-30 tienen a su disposición la lista completa de 30 valores con mayor potencial a medio plazo. A partir del 31 de marzo o 1 de abril, podrán conocer la Ventaja Anual Estimada (VAE) a 12, 24 y 36 meses para cada cartera Alpha de 7 a 30 valores.

Para acceder a la lista de valores Alpha según el plan que tengáis, id al enlace correspondiente:

La Alpha 7, la que contiene menor número de valores de las carteras Alpha, ganó un 10,51% entre el 31 de marzo y el 31 de diciembre de 2021, casi siete puntos más que la referencia del mercado, el Indice General de la Bolsa de Madrid (IGBM) con dividendos. La ventaja de la Alpha 10 fue del 4,20% y la de la Alpha 11, del 5,91%.

Las carteras Alpha se dieron a conocer por primera vez el 6 de mayo de 2021, con precios de referencia del 31 de marzo. El 5 de mayo, la Alpha 7 perdía un 0,27%, mientras que el mercado ganaba un 4,86%. Esto significa que desde el momento de la publicación de las carteras hasta el cierre del año, la Alpha 7 se ha revalorizado un 12,1% más que el IGBM con dividendos.

Se da la circunstancia de que algunas de las carteras más diversificadas, desde la Alpha 20 hasta la Alpha 30, compuestas por entre 20 y 30 valores, tuvieron ventajas significativas, hasta de casi el 7% en el caso de la Alpha 28. Normalmente, las carteras más rentables son las que tienen entre 7 y 12 valores.

La tabla siguiente indica la rentabilidad de cada Alpha en el período comprendido entre el 31 de marzo y el 31 de diciembre de 2021, así como la ventaja de cada una respecto al IGBM con dividendos.

Podéis hacer un seguimiento de la rentabilidad y de las VAEs actualizadas de cada Alpha en los siguientes enlaces:

Allí la ventaja se calcula en relación con el IBEX 35 con dividendos porque hay información en tiempo real de este índice, a diferencia de lo que ocurre con el IGBM con dividendos, que es la verdadera referencia de las Alpha.

Invesgrama Predictor acaba de publicar para sus suscriptores la lista de los valores Alpha teniendo en cuenta la información de los balances del primer semestre de 2021. Los valores Alpha son las acciones de la bolsa española (de cualquier capitalización) con mayor ventaja anual estimada respecto al mercado para los próximos dos a tres años.

Hay algunos cambios respecto a la lista provisional ya publicada, puesto que en los últimos días varias compañías han presentado sus balances ante la Comisión Nacional del Mercado de Valores.

No se ha incluido entre los valores analizados a Solarpack (valor presente en todas las Alpha) debido a la OPA recibida en junio, ni a Quabit, por la fusión con Neinor en mayo. En cambio, se ha añadido Acciona Energía. El número total de empresas consideradas es de 93. De estas, seis todavía no han publicado sus estados financieros semestrales.

No obstante, las carteras Alpha mantendrán su composición actual hasta la próxima revisión anual en el mes de marzo, si bien en febrero se avanzará la nueva composición con las acciones que ya hayan presentado sus cuentas anuales.

La nueva lista de valores Alpha puede utilizarse para crear nuevas carteras pero Invesgrama Predictor no puede ofrecer datos acerca de la ventaja anual estimada (VAE) que puede obtenerse con las mismas, ya que las VAEs han sido calculadas en función de las selecciones realizadas en el mes de marzo de cada año desde 2011.

Para acceder la lista de valores Alpha según el plan que tengáis, id al enlace correspondiente:

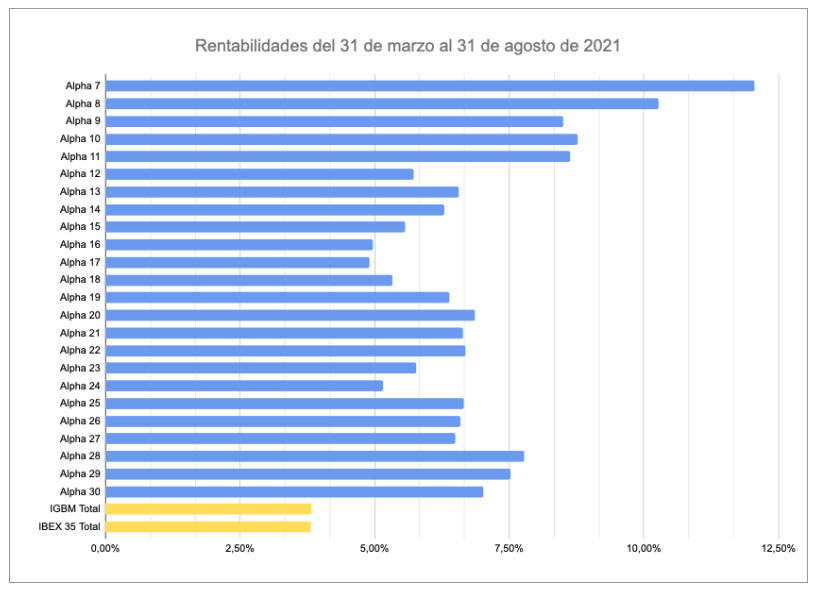

Todas las carteras Alpha de Invesgrama Predictor baten al mercado desde su primera constitución (31 de marzo) hasta el 31 de agosto. La que más gana es la Alpha 7, con un 12,06%, mientras que la principal referencia, el IGBM (Indice General de la Bolsa de Madrid) se revaloriza un 3,83% con dividendos incluídos. La Alpha 8 obtiene un 10,27% y las Alpha 9 a 11 superan el 8%. De la Alpha 12 a la 30 la rentabilidad disminuye a un rango entre el 5% y el 7,5%.

La Alpha 7, la de menor número de valores de las 24 carteras Alpha, gana un 15,27% desde su composición el 31 de marzo de 2021 hasta el viernes 20 de agosto. En el mismo período, el IBEX 35 con dividendos acumula un 5,52%, por lo que la ventaja de la Alpha 7 es del 9,75%. Todo el diferencial se ha producido desde el mes de junio, ya que en mayo la cartera todavía estaba en desventaja.

Dado que la VAE (Ventaja Anual Estimada) a tres años de la Alpha 7 es del 15,63% anual (con una actualización anual), la ventaja actual reduce la VAE a tres años al 13,73% anual.

El IBEX 35 con dividendos se utiliza como proxy de la verdadera referencia del mercado, que es el IGBM (Indice General de la Bolsa de Madrid) con dividendos. En las tablas se usa el IBEX 35 porque no hay información en tiempo real del IGBM con dividendos. Este último índice gana un 5,00% en el mismo período, de modo que la ventaja efectiva de la Alpha 7 es del 10,27%.

No obstante, el resto de Alphas acumula ventajas inferiores al 8%, por lo que su VAE actual a tres años viene a coincidir con la VAE inicial. Las ventajas de las Alphas 8 a 11 está entre el 5,4% y el 7,5% (0,5 puntos más teniendo en cuenta el IGBM con dividendos). Las Alpha con mayor número de valores tienen ventajas menores a las previstas, por lo que su VAE actual a tres años es superior a la inicial.

Podéis hacer un seguimiento de la rentabilidad y de las VAEs actualizadas de cada Alpha en los siguientes enlaces:

Si bien la revisión principal de las carteras Alpha tiene lugar en marzo, y es posible invertir en las mismas en cualquier momento del año, varios suscriptores de Invesgrama Predictor me han preguntado cuál sería la composición de las Alpha tras la publicación de los balances del primer semestre.

La tabla siguiente recoge las empresas (todas ellas no financieras) que actualmente entrarían en la selección para las carteras Alpha. Son 29 del IBEX 35, 17 del IBEX Medium Cap, 24 del IBEX Small Cap y otras 23 que no forman parte de la familia IBEX. Sin embargo, dos empresas deben ser descartadas debido a que han sido objeto de OPA. Se trata de Solarpack (que actualmente forma parte de todas las Alphas pero que no vale la pena comprar ahora como consecuencia de la OPA) y de Quabit. En algunos casos (Inditex, Logista, Zardoya Otis, Siemens-Gamesa, Aedas Homes) el semestre fiscal no coincide con el natural.

De estas 93 compañías, 20 no han publicado todavía sus balances semestrales, de modo que la composición a fecha de hoy de las Alpha tendría carácter provisional.

Si quieres conocer cual sería, con la información financiera disponible a día de hoy, la composición de las Alpha de 7 a 10 valores, accede al Predictor Alpha 7-10, o suscríbete si no eres suscriptor. Si quieres conocer la composición de las Alpha de 7 a 15 valores, accede al Predictor Alpha 7-15 o suscríbete. Si quieres acceder a la composición de las Alpha de 7 a 30 valores, entra en el Predictor Alpha 7-30 o suscríbete al mismo.

Para una explicación de cada uno de los planes y para suscribirse a uno de ellos, puedes ir a Planes de Invesgrama Predictor.

Cada Alpha tiene los mismos valores que la Alpha anterior más uno diferente. Por ejemplo, la Alpha 10 es la Alpha 9 más otro valor. Las carteras se diferencian además en la ventaja anual estimada a uno, dos y tres años, así como en su probabilidad de batir al mercado.

Al cierre del 13 de agosto, la Alpha 7 gana un 12,85% desde el 31 de marzo, un 6,33% más que el mercado (tomando como referencia el IBEX 35 con dividendos), lo que entra dentro de las previsiones.

Si crees que una empresa cotizada en el mercado español debería ser considerada como posible candidata a formar parte de las carteras Alpha, escribe a info@invesgrama.com.

El número mínimo de valores de las carteras Alpha es de siete pero me han preguntado algunas veces si es posible invertir únicamente en los cinco primeros valores de la Alpha 7, por ejemplo en caso de que el capital no sea muy elevado. Dado que la rentabilidad de las carteras Alpha tiende a disminuir cuanto mayor es el número de valores, también me han preguntado si una cartera más concentrada, por ejemplo en cinco valores, es más rentable que una de siete o de diez.

Como norma general, hay que intentar que los gastos de compraventa (principalmente las comisiones del broker) de las acciones representen un máximo del 1% del importe de la operación. Si los gastos son de 15 € por operación, el importe mínimo por valor debería ser de unos 1.500 € para que el coste porcentual no supere ese 1%. Así que para poder invertir en siete valores sin un impacto significativo de las comisiones, el capital debería ser de unos 10.500 €.

En caso de disponer de un capital inferior a 10.000 €, las opciones son asumir un mayor coste porcentual en comisiones o bien comprar menos valores.

Desde mi punto de vista, es mejor la primera opción. Ciertamente, una hipotética cartera Alpha 5 hubiera sido más rentable que cualquiera de las otras Alphas, con un 22,87% anual en el período de marzo de 2011 a marzo de 2021 (ver tabla siguiente). Sin embargo, este resultado está distorsionado por el 83% que hubiera ganado en 2020-2021. Hasta marzo de 2020 fue igual de rentable que la Alpha 7 pero esta hubiera estado mejor diversificada.

Por otro lado, como también puede verse en la tabla, una hipotética Alpha de solo cuatro valores (Alpha 4) habría tenido una rentabilidad media del 18,70% anual, que es inferior al 20,29% que ganó la Alpha 11, mucho más diversificada.

Con menos valores, las rentabilidades pueden estar peor repartidas a lo largo del tiempo y la rentabilidad media anual también puede ser inferior que en el caso de una cartera más diversificada. Además, un menor número de acciones implica una menor probabilidad de haber incluido algunos de los valores que más se revalorizan. Por tanto, considero que vale la pena diversificar algo más y asumir un mayor coste en comisiones, a cambio de obtener mayor previsibilidad y mayores probabilidades de acertar con los grandes ganadores.

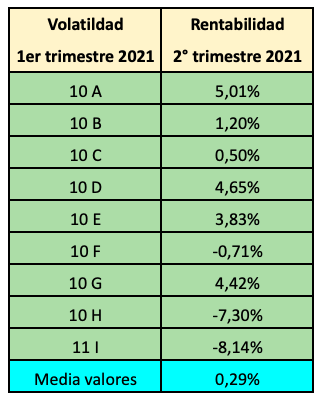

Las diez empresas no financieras cotizadas en el mercado continuo español con menor volatilidad en el primer trimestre de 2021, ganaron de media un 5,01% en el segundo trimestre de 2021, frente a la ganancia media (dividendos incluídos) del 0,29% de todas las empresas consideradas (un total de 91). En cambio, los once valores más volátiles perdieron un 8,14% de media.

En Invesgrama Predictor divido los valores según su volatilidad en cinco grupos, aunque ello no influye en la posición de cada valor en las carteras. Los valores menos volátiles (Grupo A) ganaron de media un 3,09% mientras que los más volátiles (Grupo E) perdieron un 8,59%.

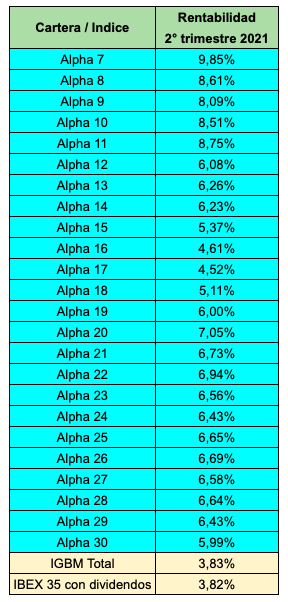

Se da la circunstancia de que la cartera Alpha 7 tuvo tres valores en el Grupo E, de los cuales dos acabaron en positivo (uno de ellos con revalorización del 25%). Por otro lado, la rentabilidad de la cartera fue del 9,85%, contra el 0,29% de media del mercado y el 3,83% que ganó el Indice General de la Bolsa de Madrid con dividendos.

Los valores más volátiles tienden a hacerlo peor, como grupo, que el mercado, porque entre ellos abundan los que tienen problemas financieros. Sin embargo, los valores más volátiles que son de calidad a menudo lo hacen mejor que la media.

El 30 de junio concluyó el primer trimestre de las carteras Alpha desde la presentación de Invesgrama Predictor el 5 de mayo de este año. Las más rentables fueron las Alphas de 7 a 11 valores, como es habitual. La Alpha 7 ganó un 9,85% de abril a junio, seis puntos más que el mercado (la referencia del mercado es el Indice General de la Bolsa de Madrid con dividendos).

Todas las Alphas, incluida la de 30 valores, batieron al mercado.

En el momento de publicar las carteras, la Alpha 7 perdía un 0,27%, mientras que el mercado ganaba un 4,86%. Esta situación de desventaja se mantuvo hasta mediados de junio pero en las últimas semanas se produjo un giro significativo.

Del 5 de mayo al 30 de junio, la Alpha 7 ganó un 10,14% pero el mercado perdió un 0,98%. La ventaja, pues, fue del 11,12% desde el momento de la publicación hasta el cierre del trimestre.

Las carteras Alpha llevan camino de cerrar su primer trimestre de existencia con una interesante revalorización (11,8% en el caso de la Alpha 7, un 5% más que el IBEX 35 con dividendos). Este resultado se debe en buena parte a la OPA sobre Solarpack, valor presente en todas las Alphas, que sube más de un 25% en el trimestre.

Una primera opción es esperar a recibir el dinero de la OPA sobre Solarpack en efectivo y no comprar nada más hasta marzo de 2022, tras la revisión principal de las carteras, con lo que se evita la posibilidad de perder las ganancias obtenidas con esta acción. Una segunda alternativa es vender ahora y comprar el siguiente valor Alpha que no se tenga en cartera.

En el Predictor Alpha 7-10 indico los valores que ocupan las posiciones 11 y 12 (el que ocupa la undécima posición gana un 12% en el trimestre y tiene un PMR – Precio Máximo Recomendado- superior al precio actual, aunque puede seguir siendo una opción de compra válida ya que el PMR es orientativo).

En el Predictor Alpha 7-15 indico el valor que ocupa la posición 16. En el Predictor Alpha 7-30, el valor que ocupa la posición 31.

La revisión principal de las carteras Alpha tiene lugar en el mes de marzo pero estas pueden ser actualizadas a lo largo del año si se produce, en particular, alguna de las siguientes circunstancias:

Una OPA (oferta pública de adquisición) sobre uno de los valores Alpha.

Una OPA de exclusión sobre uno de los valores Alpha.

Un deterioro significativo de los ratios principales de un valor Alpha.

La salida a bolsa de una empresa cuyos fundamentales la sitúan entre las mejores del mercado.

Las variaciones relativas de precios no influyen en la composición de las carteras Alpha, pero sí en los valores incluidos en los Predictores diarios o Predictores Gamma, que calculan las ventajas anuales estimadas por valor.