En Analistas: ¿más fiables en julio que en enero? (Parte I y Parte II) decía que es probable que seguir las recomendaciones de los analistas sea más rentable si se hace en julio que en enero, por las razones que allí explico. Se trata de una hipótesis, pues únicamente puedo ofrecer datos completos del año 2014.

Para el año 2015, me he propuesto actualizar las carteras basadas en los consejos de los analistas de forma trimestral en vez de semestral. De esta forma, las carteras podrán reflejar los cambios producidos en las recomendaciones como consecuencia de la publicación de los resultados semestrales.

Resultados en el primer trimestre de 2015

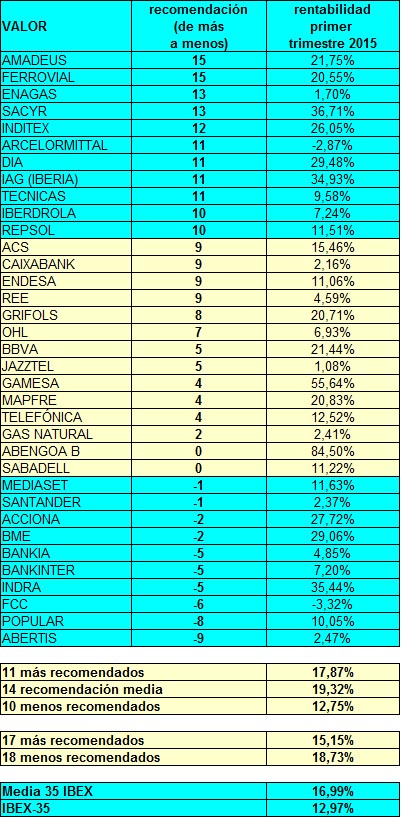

La tabla siguiente ordena los valores del IBEX-35 de más a menos recomendados en enero de 2015 y su rentabilidad en el trimestre. El número de la segunda columna indica la diferencia entre los consejos de compra y sobreponderar respecto a los de venta e infraponderar. La idea es tomar los diez valores más recomendados y los diez que lo son menos, pero en ocasiones puede haber un empate alrededor de la décima posición, por lo que a veces puede ser necesario tomar un valor distinto. En el caso del primer trimestre de 2015, la cartera de valores más recomendados estuvo formada por once valores.

En el primer trimestre de 2015 vemos que las recomendaciones de compra de los analistas produjeron un resultado ligeramente mejor que la media del mercado (17,87% vs. 16,99%). La referencia es la rentabilidad media de todos los valores del IBEX más que el propio IBEX-35 porque este es un índice ponderado mientras que cada valor de la selección tiene el mismo peso.

No obstante, si dividimos la tabla en dos mitades, vemos que la mitad de los valores menos recomendados superó en alrededor de un 3% la rentabilidad media de los valores preferidos por los analistas.

Lo que sí se observa es que hubiese valido la pena evitar los diez valores menos recomendados, pues solo generaron una rentabilidad conjunta del 12,75%.

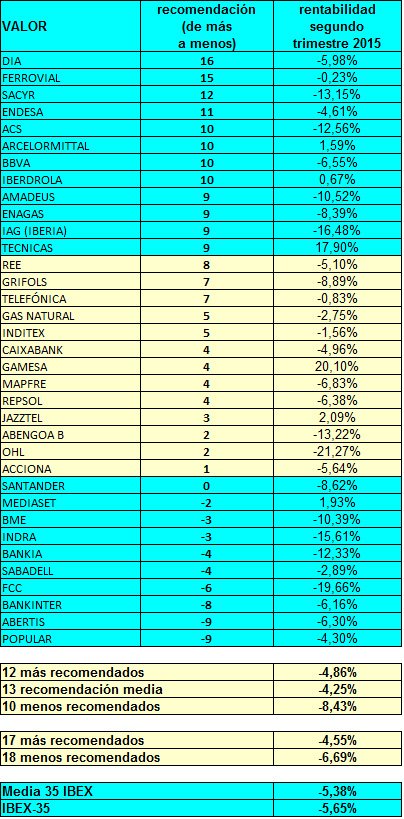

Resultados en el segundo trimestre de 2015

La segunda tabla indica los valores del IBEX-35 según su nivel de recomendación al principio de abril de 2015 y su rentabilidad en los tres meses siguientes. La cartera de valores más recomendados hubiera estado compuesta por doce valores en esta ocasión. Respecto al primer trimestre, habrían salido Inditex y Repsol, y habrían entrado ACS, BBVA y Endesa.

En este trimestre tampoco se observa una ventaja significativa en el conjunto de valores preferidos por los analistas pero de nuevo hubiera sido conveniente evitar los valores menos recomendados.

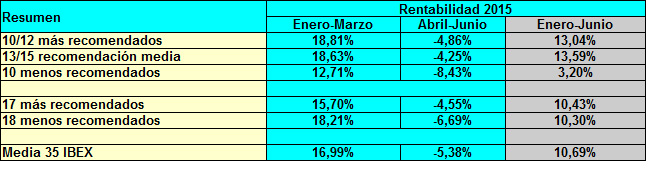

Resultados del semestre

En el conjunto del semestre, los resultados son más claros. Lo que más destaca sigue siendo el mal comportamiento de los valores menos recomendados, en conjunto, pues solo ganaron un 3,20% de media frente al 10,69% de la referencia. En cuanto a los valores más recomendados, ganaron de media un 13,04%, por lo que esta selección superó en dos puntos y medio al mercado. Sin embargo, si se dividen los valores en dos mitades, no se aprecian apenas diferencias.

En el segundo semestre de 2014 la ventaja de la cartera de valores preferidos por los analistas fue más significativa (2,67% vs. -6,00%). En este segundo semestre espero que el conjunto de valores más recomendados vuelva a batir al mercado, aunque se trata de una conjetura, pues no tengo datos históricos que avalen esta predicción.

Podéis consultar la evolución trimestral de los valores más y menos recomendados por los analistas en este enlace.