En una entrada reciente examiné el valor justo de la acción de Telefónica según el modelo de descuento de dividendos. Allí expliqué en qué consiste este modelo y las tres hipótesis sobre las que trabaja: el importe inicial del dividendo, el ritmo de crecimiento anual estimado del dividendo y la tasa de descuento.

La tasa de descuento puede definirse como la rentabilidad exigida en una inversión determinada o como la rentabilidad que uno puede esperar obtener en un activo alternativo. Se considera que ganar un 10% anual en bolsa es un resultado más que aceptable, de modo que ese porcentaje es una buena referencia. En compañías con ingresos previsibles y poco cíclicos y cuyas acciones tienen, además, una volatilidad inferior a la de la media, tiene sentido aceptar una rentabilidad más baja, por ejemplo un 8% o un 9% anual.

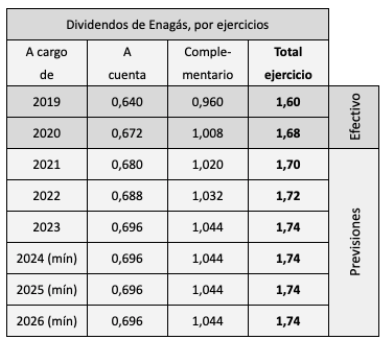

Previsiones de Enagás

En relación al recorte de unos mil millones de euros que el Gobierno podría aplicar por la sobrerretribución de las nucleares y las hidráulicas, la agencia de calificación de crédito S&P Global considera que afectará negativamente la calidad crediticia de Endesa, Iberdrola y Naturgy, pero no menciona a Enagás.

En el período regulatorio de 2021-2026, Enagás prevé mantener el dividendo actual o incrementarlo ligeramente, a pesar de la previsible caída del beneficio neto ya que, en contrapartida, espera una buena evolución del flujo de caja y un descenso de la inversiones.

La compañía encargada del transporte del gas en España pagará un dividendo de 1,008 € el 8 de julio (complementario de 2020) y se prevé que abone 0,68 € (a cuenta de 2021) en diciembre de este año. Así, el dividendo previsto para los próximos doce meses es de 1,688 € (o de 1,70 € si consideramos los pagos de diciembre de 2021 y de julio de 2022).

La empresa prevé aumentar el dividendo un 1,18% anual en el período 2020-2023. Para los ejercicios 2024 a 2026 estima un importe mínimo de 1,74 €. Ver Los dividendos de Enagás de 2020 a 2026.

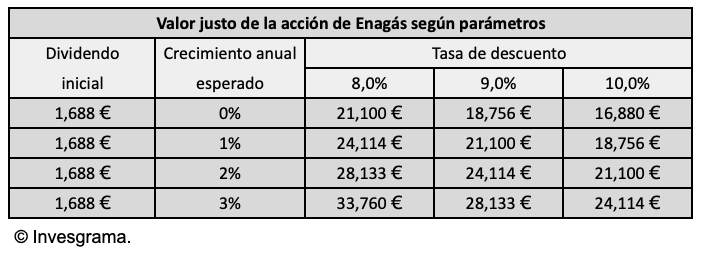

Valor justo de la acciones de Enagás

Actualmente Enagás cotiza a 19,75 €, de modo que su rentabilidad bruta por dividendo a doce meses es del 8,55%, la segunda más alta del IBEX 35 después de Endesa, y similar a la de Telefónica. Ver Ranking de valores del IBEX 35 según su rendimiento por dividendo.

Dado que conocemos el dividendo inicial y tenemos una estimación de la tasa de crecimiento del mismo, ya podemos determinar un valor justo de la acción de Enagás según el modelo de descuento de dividendos.

Si el crecimiento anual del dividendo a largo plazo fuera del 0% (lo que significa que a partir de 2027 la remuneración bajaría de nuevo a 1,688 € anuales tras haber alcanzado los 1,74 € en 2023), el valor justo de Enagás se situaría entre 16,88 €, suponiendo una tasa de descuento del 10% anual, y 21,10 € con una tasa de descuento del 8%.

Si estimamos un crecimiento del 1% anual, el valor justo se situaría entre 18,75 € y 24,11 €, según cuál sea la tasa de descuento aplicada. Dadas las previsiones actuales de la compañía, esa es la tasa de crecimiento que tal vez se ajusta más a las expectativas del mercado.

Otra forma de plantear esta cuestión es ver cuál es la rentabilidad que actualmente exige el mercado a las acciones de Enagás dado un dividendo inicial de 1,688 € y una tasa de crecimiento del 1% anual. El resultado es un 9,55%, pues esa es la tasa de descuento que nos da un precio de 19,75 € de acuerdo con esos parámetros.