La partida del balance de situación consolidado denominada “patrimonio neto atribuido a la sociedad dominante“ representa el valor contable neto de la sociedad, es decir, la diferencia entre el valor de sus activos y derechos respecto al valor de sus deudas y obligaciones. Viene a ser el valor, al menos teóricamente, que la sociedad obtendría si se liquidara, o sea si vendiera todos sus activos, cobrara todas las facturas pendientes de cobro, pagara todas sus deudas y facturas pendientes y repartiera el dinero entre sus accionistas.

Este, y no el “patrimonio neto“, es el dato relevante en este sentido. Esta partida incluye de hecho el patrimonio neto de las filiales o sociedades dependientes. Al consolidar cuentas, la sociedad que posee más del 50% de una filial suma todas las partidas del balance de esta a las suyas propias. Posteriormente debe hacer un ajuste para descontar la parte del patrimonio neto de la filial o dependiente que corresponde a los accionistas que poseen el resto de las acciones. Como normalmente estos poseen menos del 50%, se les denomina “intereses minoritarios“.

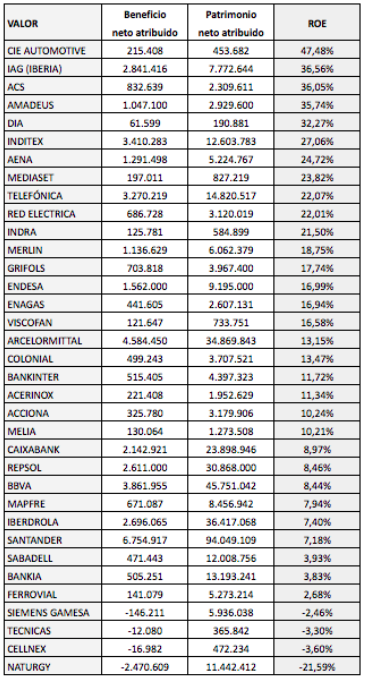

En otro artículo he comentado que entre junio de 2012 y junio de 2015 han sido los resultados extraordinarios y las partidas atípicas los que han permitido a las empresas del IBEX incrementar su beneficio neto pero que en el mismo período el beneficio operativo ha caído un 17,5%. Ver Una recuperación bajo sospecha.

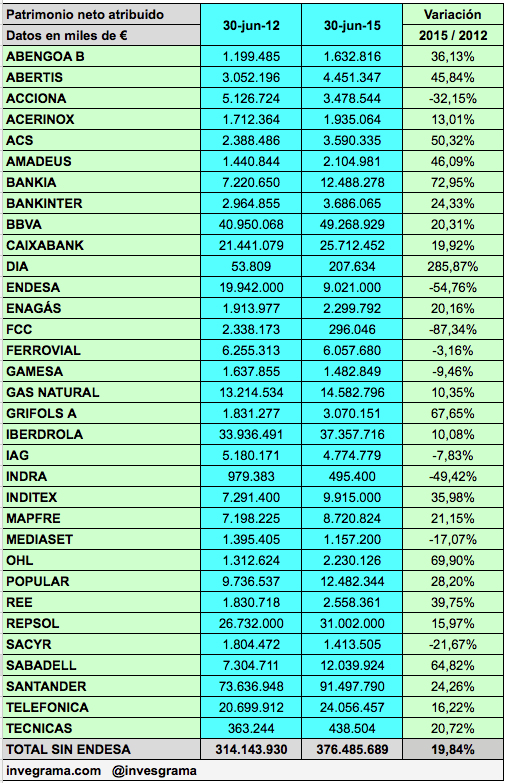

Aunque los resultados extraordinarios no son recurrentes y no deberían incrementar el precio que estamos dispuestos a pagar por una acción, su efecto positivo puede observarse en el patrimonio neto atribuido. Como puede verse en la tabla, la mayoría de las sociedades del IBEX están más capitalizadas en el sentido de que disponen de mayores recursos propios. En conjunto (sin Endesa), el incremento ha sido del 20% en los últimos tres años. Descarto Endesa porque los datos no son comparables debido a la reorganización de activos llevada a cabo por Enel, la matriz de la eléctrica española.

Hay que tener en cuenta que en algunas ocasiones el incremento del patrimonio neto se ha debido a ampliaciones de capital. Lo que interesa realmente es el incremento de recursos endógeno, es decir generado por la propia empresa. De aquí que lo relevante es ver cómo ha evolucionado el valor contable, que es el patrimonio neto dividido por el número de acciones. El valor contable viene a darnos el valor intrínseco de la acción, lo que un accionista recibiría por cada una de sus acciones si la sociedad decidiera liquidarse.

En bolsa, las acciones no se valoran por su valor contable porque esta magnitud solo refleja la situación actual, sino principalmente por su capacidad para generar beneficios futuros. Sin embargo, la variación en el valor contable es una de las medidas que nos indica si la sociedad está creando valor para el accionista. Es decir, la variación en el valor contable es mucho más significativa que el valor contable en sí mismo.

En un próximo artículo indicaré cómo ha variado el valor contable de las sociedades del IBEX en los últimos tres años. Si quieres recibir puntualmente esta información puedes suscribirte a mi blog.