La ROE (Return on Equity) mide la rentabilidad sobre recursos propios y se calcula dividiendo el beneficio neto atribuido por el patrimonio neto atribuido. Se considera que es la “rentabilidad del accionista“, pues no se basa en los datos consolidados sino en los atribuidos a los accionistas de la sociedad.

La ventaja de la ROE, frente a otras medidas de rentabilidad corporativa, es que se puede aplicar igualmente a empresas no financieras como a bancos y aseguradoras.

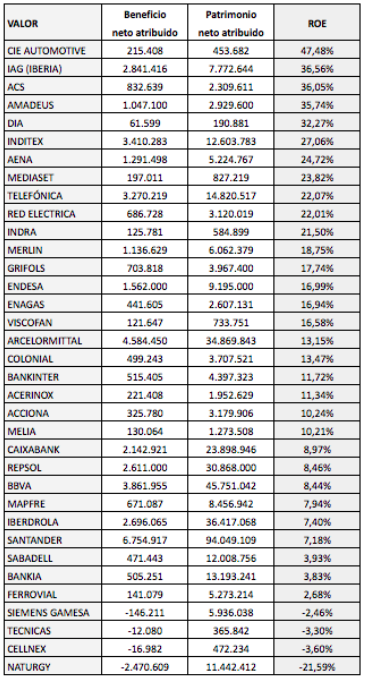

La tabla siguiente indica la ROE a junio de 2018 (marzo de 2018 para Siemens-Gamesa y julio de 2018 para Inditex) de los valores del IBEX 35.

No obstante, la ROE puede distorsionar la verdadera rentabilidad de una empresa ya que una parte de los beneficios se obtienen con el endeudamiento, lo que no queda reflejado en este ratio.

Una forma de valorar el grado de fiabilidad de este criterio es compararlo con una medida de aplancamiento, por ejemplo el ratio que compara el activo total con el patrimonio neto consolidado. En la tabla siguiente se recoge el valor de este ratio a junio de 2018 (salvo las excepciones antes reseñadas).

En las compañías menos apalancadas (Viscofán, Mediaset, Inditex…), la ROE es más significativa que en las más apalancadas (DIA, bancos,…). Por ejemplo, la ROE de DIA es muy alta (32,27%) pero es poco representativa debido al elevado apalancamiento de la sociedad.

¿No sería mejor utilizar el ROCE?. Creo que el ROCE tiene en cuenta el apalancamiento. No estoy seguro si su calculo se realiza mediante la formula «Resultado de Explotación» dividido por el «Patrimonio Neto + La Deuda Financiera Total». Y quizá para obtener la rentabilidad efectiva a este ROCE le tendríamos que quitar el «Coste de la Deuda».

Hola Javier

Sí, la ROCE mide mejor la rentabilidad en las empresas no financieras, pero me interesaba incluir los bancos. La ROCE se puede encontrar en el menú IBEX 35 del blog. Para calcularla, divido el beneficio operativo por el patrimonio neto más la deuda financiera bruta. En efecto, la ROCE conviene compararla con el coste de la deuda ya que hay empresas que pagan un 2% y otras un 5% por su deuda financiera, lo que es una diferencia significativa.

Saludos

Hola Carlos,

Qué opinas del uso del ROIC que recomiendan algunos autores como Greenblatt:

«La Ventaja del ROIC frente al ROE o ROA es que éste usa el EBIT en jugar del Beneficio Neto, ya que las compañías operan con diferentes niveles de deuda y tipos impositivos; sin embargo el beneficio de explotación (EBIT) permite comparar ganancias de explotación entre empresas sin entrar en conflicto con las diferencias entre tipos impositivos y niveles de deuda. Es decir, es un ratio homogéneo para el uso comparativo de empresas.

De esta forma usando el ROIC podemos comparar el beneficio real de las operaciones con el los costes de los activos utilizados para producir esas ganancias (activo neto tangible, o capital tangible empleado)

La otra ventaja es en sí mismo el propio Activo Neto Tangible. Usar esta partida contable en lugar del Activo Contable o los Recursos Propios (como en el ROA o ROE, respectivamente). Usar esta partida calculada tal y como propone Greenblatt, se basa en que una empresa tiene que financiar sus cuentas por cobrar y sus inventarios, pero no gasta dinero en sus cuentas que están pendientes de pagar. Además un empresa debe financiar la compra de activos fijos necesarios para llevar a cabo su negocio (equipamiento, plantas…).

Como vemos el ratio, en sí mismo, tiene sentido común, parafraseando al propio Greenblatt; y más que el ROE o ROA, según esta definición.»

Hola Juan Pedro

Para comparar entre empresas suelo utilizar la ROCE, que también se basa en el beneficio operativo y tiene en cuenta la deuda financiera. En el artículo he usado la ROE para poder incluir entidades financieras. No he calculado la ROIC pero sería interesante hacerlo para ver si es más efectiva que la ROCE. Gracias por la sugerencia.

Saludos cordiales

Gracias a ti Carlos. Saludos.

Hola Carlos,

Una pregunta que igual es un poco extraña para ver tu opinión. Al calcular del ROE de una empresa dividimos el beneficio neto (atribuible a sociedad dominante) entre patrimonio neto (idem). El denominador (el patrimonio) ya incluye el beneficio ¿no sería más apropiado restar el beneficio del denominador? Es decir, si a cierre del ejercicio 2018 tengo beneficio de 10 y patrimonio de 110, realmente el ROE se debería calcular como 10/(110-10), en vez de 10/110. Al final el capital para generar esos 10 son 100, no 110. Creo…

Por otro lado, yo siempre había entendido que ROIC y ROCE son lo mismo pero con distintas siglas (Return on Invested Capital o Return on Capital Employed). En ambas se pueden poner en el denominador dos alternativas que son idénticas: Pat. neto + DFN o bien Capital circulante neto + Activos fijos netos. Luego está el debate de excluir o no los intangibles del Capital Empleado/Invertido que es otra historia.

Como numerador lo que en mi opinión es más preciso es el NOPAT (EBIT después de impuestos) que al final es lo más similar posible al flujo de caja libre recurrente de una empresa:

+ EBITDA

– capex recurrente = similar a amortizaciones

– impuestos

*El impacto recurrente del capital circulante daría para un monográfico y mejor lo obvio para no ser cansino.

Respecto al ROA, yo nunca calcularia el ROA como beneficio neto entre activo total, para mí numerador y denominador siempre tienen que ser comparables. Por tanto se podría utilizar EBITDA, EBIT, NOPAT, FCF…. cualquier métrica que tenga en cuenta lo que tienen para repartir los bancos/otros y accionistas, pero no solo uno de dichos grupos de «stakeholders».

Gracias de verdad por tu blog, es de lo mejorcito del mundo financiero.

Saludos

Pablo

Hola Pablo

Es totalmente cierto, lo apropiado sería que el denominador de la ROE fuera el patrimonio neto atribuido del ejercicio anterio. El resultado sería similar pero conceptualmente sería más correcto, pues cuando calculamos la rentabilidad relacionamos una cantidad final con una inicial.

La ROCE y la ROIC se calculan de diferente forma y cada uno de estos ratios también puede presentar diferencias según el analista. El capital empleado que uso para calcular la ROCE es la suma de la deuda financiera y del patrimonio neto consolidado. El capital invertido que interviene en la ROIC suele ser el activo fijo y el corriente menos el pasivo corriente y el efectivo, y se puede incluir o no el intangible, como dices. Para compararlo con el capital empleado, se podría definir también como patrimonio neto más deuda financiera a largo plazo más otros pasivos no corrientes menos el efectivo.

Normalmente, en la ROA se utiliza el beneficio bruto. Cuando se multiplica la ROA por la rotación (Ingresos / Activo) se obtiene el margen de beneficio sobre ingresos, lo que permite ver cómo tiende a obtener una empresa su beneficio, si más bien por la rotación o más bien por el margen.

Gracias a ti y saludos cordiales