Las empresas más solventes de la bolsa española fueron más rentables que la media en el período del 31 de marzo de 2021 al 31 de marzo de 2022. De los cuatro ratios de solvencia utilizados, el que mejor predijo la rentabilidad de las compañías fue el que relaciona los gastos financieros netos con el beneficio operativo.

El 31 de marzo de 2021 dividí 91 empresas no financieras cotizadas en el mercado continuo español en cinco grupos según su nivel de solvencia, de acuerdo con los datos de los balances de 2020 publicados entre enero y marzo de 2021.

En cada caso, el grupo A representa el conjunto de empresas mejor posicionadas y el grupo E, el de las peor posicionadas en el ratio pertinente.

Las tablas siguientes resumen los resultados. En el período considerado, el Indice General de la Bolsa de Madrid (IGBM) con dividendos ganó un 2,08% pero la rentabilidad media (dividendos incluídos) de las 91 empresas consideradas fue negativa en un 2,15%. Este último dato es la referencia a considerar a efectos comparativos, ya que el IGBM incluye entidades financieras y es un índice ponderado por capitalización, mientras que aquí solo se han tenido en cuenta empresas no financieras y estas ponderan lo mismo en cada grupo.

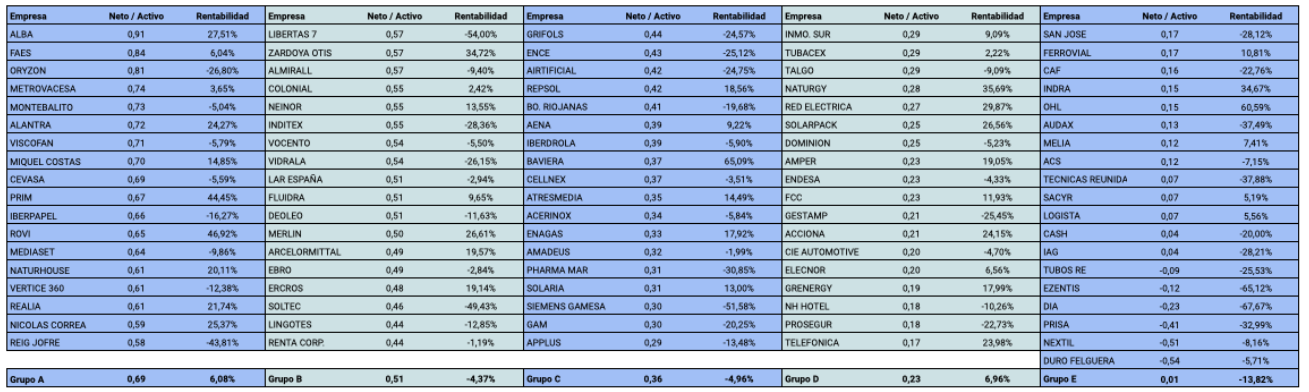

En cuanto al ratio que relaciona el patrimonio neto con el activo, el grupo A, compuesto por los 18 valores con mejor posición, ganó de media un 6,08%. Los 19 con peor solvencia (grupo E) perdieron un 13,82% de media.

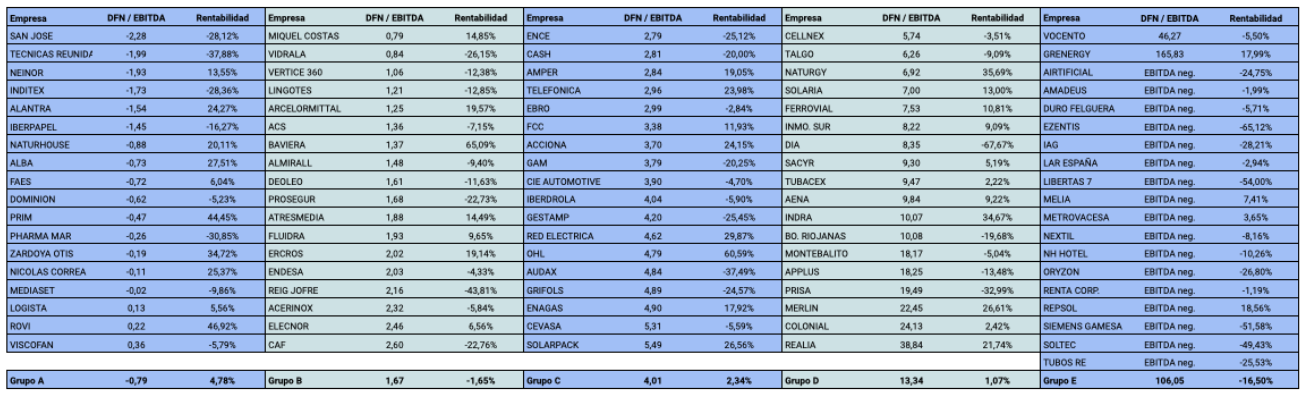

El ratio clásico que compara la deuda financiera neta con el EBITDA (beneficio operativo más amortizaciones) generó el grupo A menos rentable, con un 4,78%, pero el grupo E con mayores pérdidas (un 16,5%). Sin embargo, las cinco más solventes según este baremo tuvieron una rentabilidad media negativa de un 11,31%, debido a que tres de las compañías (San José, Técnicas Reunidas e Inditex) perdieron más de un 25%.

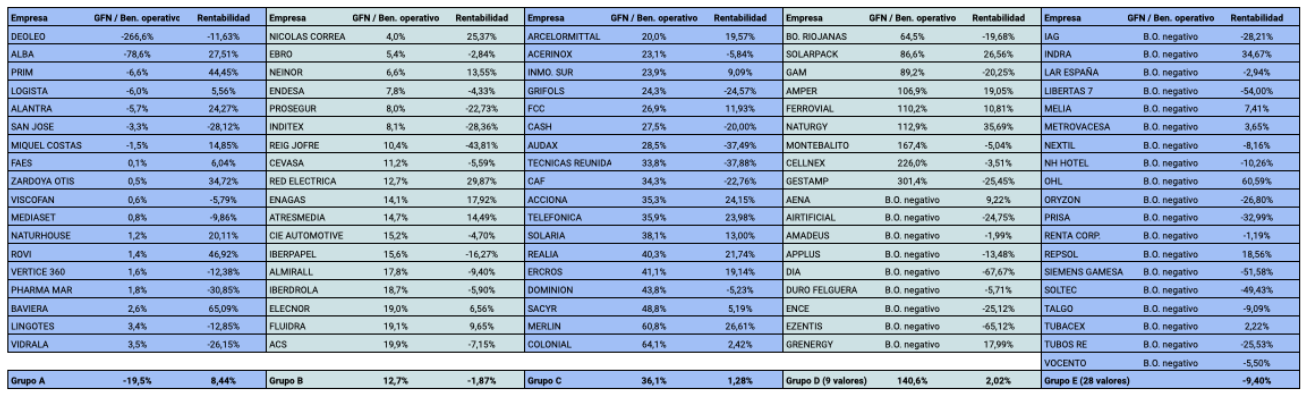

Las 18 empresas que menor proporción del beneficio operativo destinaron a pagar gastos financieros tuvieron una rentabilidad media de un significativo 8,44%, superando en más de diez puntos a la media del mercado. Las cinco mejores en este ranking ganaron un 18,03% y las diez mejores, un 11,19%.

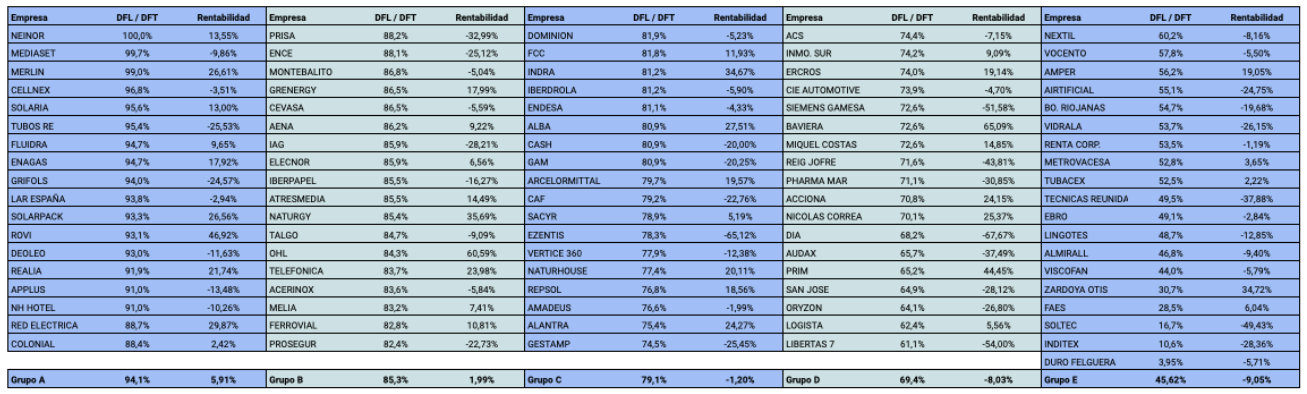

Un ratio poco utilizado pero muy útil es el que calcula la proporción de la deuda financiera que es a largo plazo. En este caso, se observó una clara relación entre dicha proporción y la rentabilidad bursátil, pues cada grupo sucesivo fue menos rentable que el anterior.

A continuación se reproducen las tablas completas para cada uno de los ratios de solvencia antes indicados.

Los grupos A, B, C y D están compuestos por 18 empresas y el E, por 19 valores, salvo en el tercer ratio, en el cual el grupo D consta de 9 valores y el E, de 28.

En Invesgrama Predictor se han publicado recientemente estos rankings de solvencia de acuerdo con los balances del ejercicio 2021, junto con otros rankings, para 90 empresas no financieras del mercado continuo. En una próxima entrada en el blog de Invesgrama, examinaré la relación entre los ratios de liquidez, eficiencia y rentabilidad corporativa con la rentabilidad bursátil en el período de marzo de 2021 a marzo de 2022.

Patrimonio neto / Activo

Las últimas empresas de la tabla tienen un ratio negativo porque su patrimonio neto fue negativo.

Se considera que las compañías con un elevado nivel de recursos propios en relación con el activo tienen mayor solidez financiera.

Deuda financiera neta / EBITDA

Cuando el ratio es negativo, significa que la deuda financiera neta era negtiva, es decir, que la deuda financiera era menor a la posición de liquidez.

Las empresas peor posicionadas no necesariamente tienen baja solvencia, pues el EBITDA (beneficio operativo más amortizaciones) puede ser negativo en circunstancias excepcionales, como fue el caso en 2020.

Gastos financieros netos / Beneficio operativo

En este caso, el cuarto grupo se compone únicamente de nueve valores porque los 28 siguientes tuvieron un beneficio operativo negativo en 2020 (muchos de ellos a causa de la pandemia). Esos 28 valores forman el grupo E.

Un ratio negativo significa que los gastos financieros netos fueron negativos, es decir, que los ingresos financieros fueron superiores a los gastos financieros.

Las empresas peor posicionadas no necesariamente tienen baja solvencia, pues el beneficio operativo puede ser negativo en circunstancias excepcionales, como fue el caso en 2020.

Deuda financiera a largo plazo / Deuda financiera total

La deuda financiera a largo plazo tiene menor exigibilidad que la deuda a corto plazo, de modo que cuanto mayor sea la proporción de la primera en relación al total, mejor.

Las empresas en las últimas posiciones no necesariamente tienen baja solvencia, ya que puede tratarse de compañías con poca deuda pero estructurada en el corto plazo. Del mismo modo, las empresas mejor posicionadas no necesariamente tienen una solvencia elevada, ya que pueden tener una deuda excesiva pero estructurada en el largo plazo.

Muy buen artículo, ¿para cuando un nuevo libro? Sería interesante algo de valoración. Gracias¡

Hola Toni

Gracias por tu interés y por tu sugerencia. Confío en acabar un nuevo libro o monografía este año.

¡Un saludo!