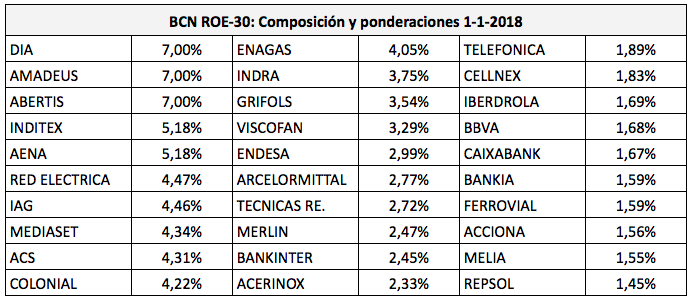

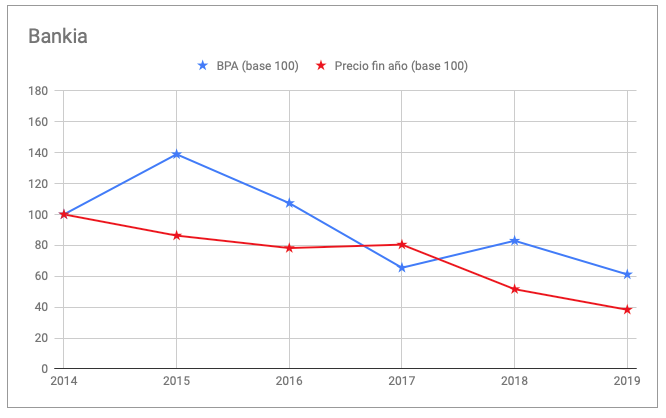

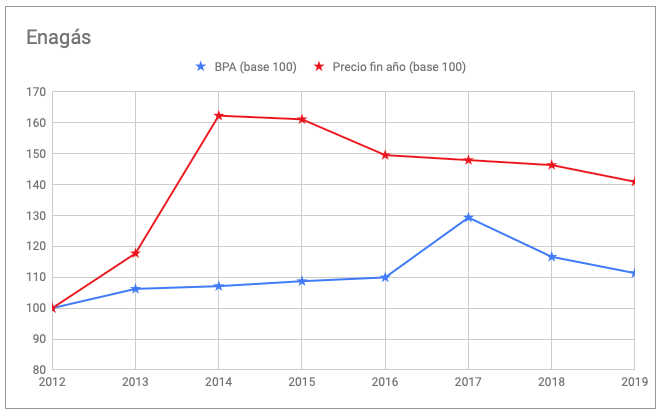

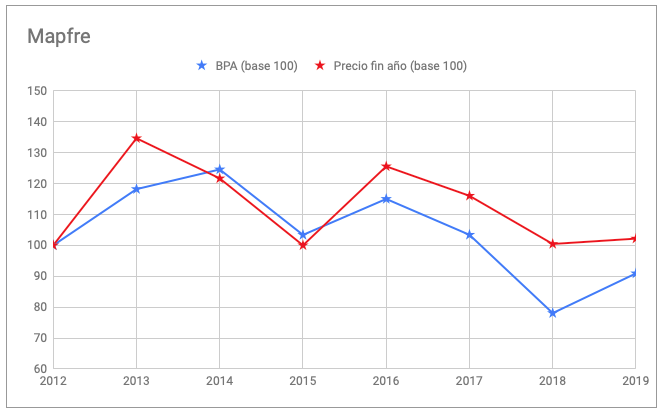

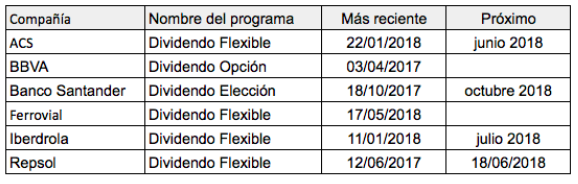

La solvencia de las empresas no financieras puede valorarse de diferentes formas. Uno de los criterios más utilizados consiste en comparar las deudas totales (pasivo total) con los recursos propios (patrimonio neto). Los dos componentes principales del pasivo son la deuda financiera (lo que se debe a bancos por créditos y préstamos, y a inversores que han adquirido títulos de deuda de la empresa) y los acreedores comerciales (lo que se debe a los proveedores). Algunas compañías deben poco dinero a los bancos pero mucho a los acreedores, mientras que a otras les ocurre lo contrario.

Apalancamiento de las empresas del mercado continuo

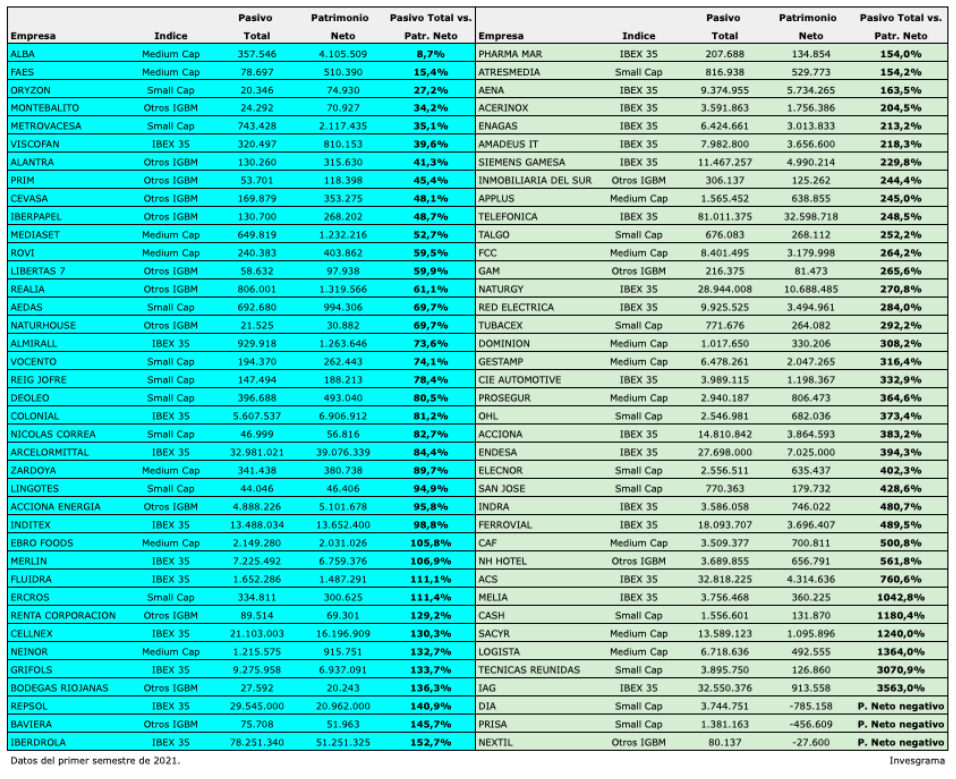

En la tabla siguiente se ha ordenado 78 empresas cotizadas en el mercado continuo español a partir del ratio de apalancamiento, entendiendo como tal la relación entre el Pasivo y el Patrimonio Neto. Los datos corresponden a los balances del primer semestre de 2021.

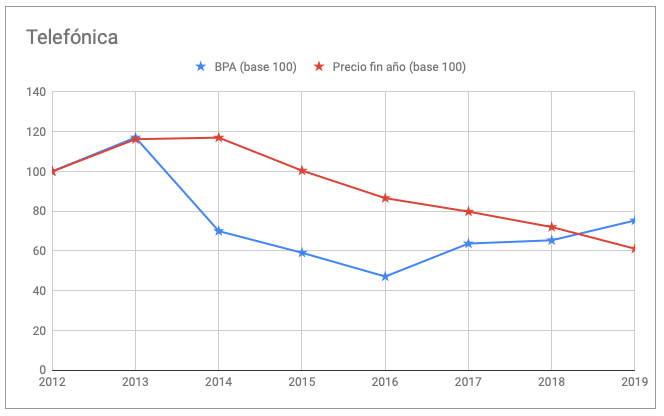

Vemos, por ejemplo, que la empresa menos apalancada del IBEX 35 es Viscofán, con un pasivo que representa el 39,6% de sus recursos propios. La más apalancada, en cambio, es IAG, cuyas deudas totales equivalen a 35 veces sus recursos propios, situación que se debe en gran parte a la descapitalización sufrida por la compañía debido a las pérdidas derivadas de las restricciones a la movilidad de los dos últimos años.

Un apalancamiento relativamente elevado no significa necesariamente una baja solvencia, pues hay que tener en cuenta otros factores, como la proporción de deuda a largo plazo sobre la deuda total, el ratio entre la deuda financiera y el beneficio operativo, el coste de la deuda financiera o la proporción de los gastos financieros sobre el beneficio operativo.

Deuda financiera y deuda comercial

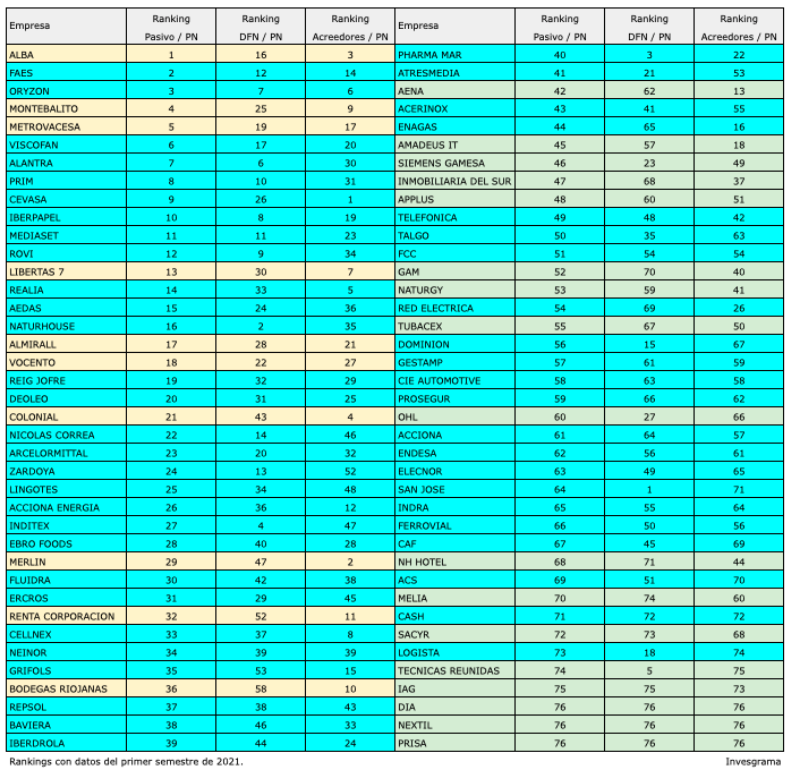

La tabla siguiente reproduce el ranking de la anterior pero indica también el ranking que ocupa cada empresa en la relación entre la deuda financiera neta (DFN) y el patrimonio neto (PN), así como en la relación entre la deuda no financiera (principalmente acreedores comerciales) y el patrimonio neto.

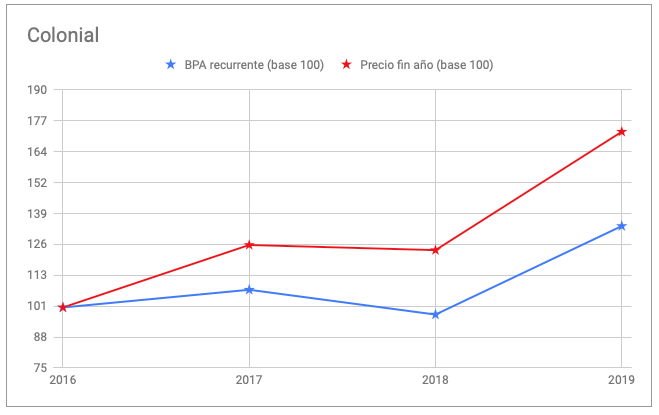

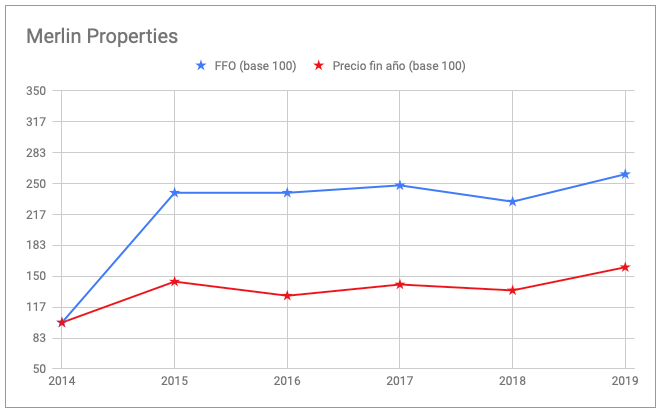

Se observa, por ejemplo, que si bien Técnicas Reunidas tiene una proporción de deuda financiera muy baja (de hecho la deuda financiera neta es negativa), es una de las compañías con mayor proporción de deuda comercial. En cambio, Colonial y Merlín Properties tienen deudas financieras relativamente elevadas pero muy poca deuda comercial.

Deuda en relación a los beneficios

En la parte izquierda de tabla, se ha cambiado el color de las empresas que a pesar de tener una buena solvencia en términos de magnitudes del balance de situación, tienen una deuda financiera neta elevada cuando se compara esta con el beneficio operativo, lo cual puede indicar dificultades para reducir la deuda a medio plazo (si bien tales dificultades pueden ser transitorias). Por ejemplo, Corporación Alba, Montebalito y Metrovacesa son compañías poco apalancadas pero están generando un bajo volumen de beneficios en relación a la deuda financiera que tienen.

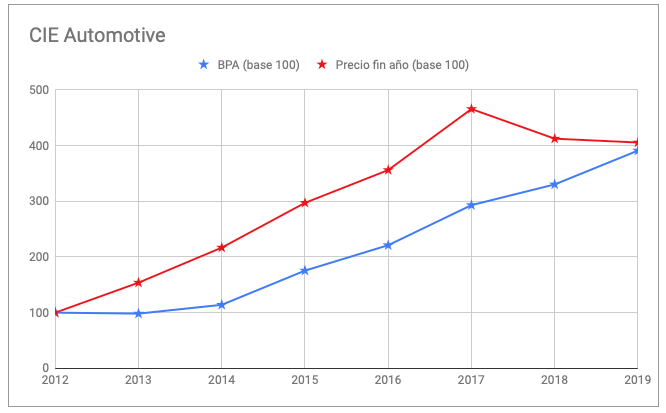

En la parte derecha de la tabla se ha procedido a la inversa. Se ha cambiado el color de las empresas cuyo nivel de beneficios es apropiado en relación a la deuda financiera que tienen. Por ejemplo, CIE Automotive tiene un pasivo que equivale a más de tres veces sus recursos propios pero su deuda financiera neta equivale a cuatro veces su beneficio operativo, que es una proporción adecuada.

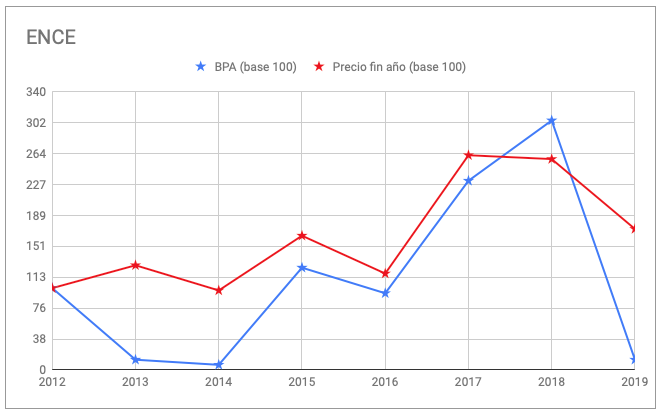

Algunas empresas todavía no han presentado balances a la Comisión Nacional del Mercado de Valores: Solaria, Ence, Airtificial, Amper, Audax, Duro Felguera, Ezentis, Lar España, Miquel y Costas, Sotec, Tubos Reunidos.