En los últimos años un buen número de sociedades cotizadas españolas ha recurrido al pago de dividendos en acciones. Esta modalidad de remuneración se denomina scrip dividend, dividendo flexible, dividendo opción o dividendo elección. Estos nombres indican que el accionista tiene varias alternativas en la manera como quiere cobrar su dividendo.

Para llevar a cabo estos programas de retribución, la sociedad debe hacer una ampliación de capital liberada, es decir, gratuita. El incremento en la cantidad de acciones dependerá del número de accionistas que opte por suscribir acciones nuevas. Con el fin de evitar que el aumento del número de acciones diluya el beneficio por acción, algunas empresas amortizan acciones en autocartera (las eliminan de la circulación) o bien compran acciones propias en el mercado para proceder a su posterior amortización. Es el caso de ACS, Ferrovial o Iberdrola.

La ampliación suele durar dos semanas, período en el cual los titulares de acciones pueden ejercer sus opciones.

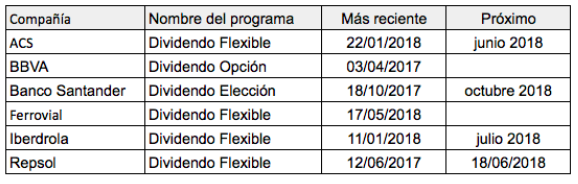

Compañías del IBEX 35 que recientemente han ofrecido un programa de estas características a sus accionistas son las siguientes:

Este año, BBVA ha pagado su dividendo de abril en efectivo. Repsol iniciará su nuevo programa el 18 de junio. El próximo dividendo de Repsol

Bajo esta modalidad, las opciones que tienen los accionistas son las siguientes:

- Cobrar el dividendo en acciones de acuerdo con una proporción determinada. Por ejemplo, en el actual programa de dividendo flexible de Ferrovial, los accionistas pueden recibir una acción gratis por cada 56 que tengan. Equivale a cobrar el dividendo y destinar el ingreso a comprar más acciones de la misma compañía, o sea a una reinversión del dividendo, con la ventaja de el dividendo se percibe íntegro mientras que si se cobra en efectivo hay que pagar retención fiscal.

- Vender los derechos de suscripción en bolsa. El accionista que no quiera acciones nuevas puede vender sus derechos en bolsa a otro inversor que sí quiera suscribirlas. Se tienen tantos derechos como acciones. Un accionista de Ferrovial con 56 acciones tendría 56 derechos, otro con 560 acciones tendría 560 derechos, etc. Actualmente esta opción tributa del mismo modo que un dividendo regular.

- Cobrar un dividendo en efectivo. El accionista vende sus derechos de suscripción (en este caso llamados derechos de asignación gratuita) directamente a la sociedad, pero equivale al cobro de un dividendo en efectivo.

Estas opciones se pueden combinar entre sí. Por ejemplo, un inversor con 560 acciones de Ferrovial puede decidir cobrar el dividendo de la mitad de sus títulos y suscribir nuevas acciones con la otra mitad. Como el dividendo en efectivo es de 0,314 € brutos (0,25434 € netos), recibiría 280 x 0,025434 € = 71,21 € en efectivo. Por otro lado, suscribiría 280 / 56 = 5 acciones nuevas, que el 17 de mayo (fecha de descuento del dividendo) valían 17,44 €. O sea, el valor de mercado de las 5 acciones recibidas como pago del dividendo en especie era de 87,2 €. Como se ve, el valor del dividendo en acciones es superior al del dividendo en efectivo porque este tiene retención fiscal del 19%. Sin esta, la retribución en efectivo habría sido de 87,92 €.

Estas opciones se pueden combinar entre sí. Por ejemplo, un inversor con 560 acciones de Ferrovial puede decidir cobrar el dividendo de la mitad de sus títulos y suscribir nuevas acciones con la otra mitad. Como el dividendo en efectivo es de 0,314 € brutos (0,25434 € netos), recibiría 280 x 0,025434 € = 71,21 € en efectivo. Por otro lado, suscribiría 280 / 56 = 5 acciones nuevas, que el 17 de mayo (fecha de descuento del dividendo) valían 17,44 €. O sea, el valor de mercado de las 5 acciones recibidas como pago del dividendo en especie era de 87,2 €. Como se ve, el valor del dividendo en acciones es superior al del dividendo en efectivo porque este tiene retención fiscal del 19%. Sin esta, la retribución en efectivo habría sido de 87,92 €.

Si se quiere un ingreso en efectivo hay dos opciones: vender los derechos o solicitar el pago en efectivo. La primera opción es preferible cuando el valor del derecho en bolsa es superior al del dividendo en efectivo. En el caso de Ferrovial, si supera los 0,314 €. Aunque hay que tener en cuenta las comisiones del broker. En la primera semana de la ampliación de Ferrovial, el derecho ha cotizado entre 0,304 € y 0,3174 €.

Para un inversor que quiera acumular capital, la mejor opción es suscribir las acciones ya que de este modo evita la retención fiscal y las comisiones de compra de nuevos títulos.

Dividendos del IBEX 35 en los próximos doce meses (abril 2018-marzo 2019)

Por qué los dividendos en acciones son igual de válidos (o mejores) que en efectivo