¿Cuántos fondos de inversión consiguen batir al mercado? Para responder esta pregunta, hay que comparar la rentabilidad de cada fondo con la del índice de referencia a lo largo de un período determinado.

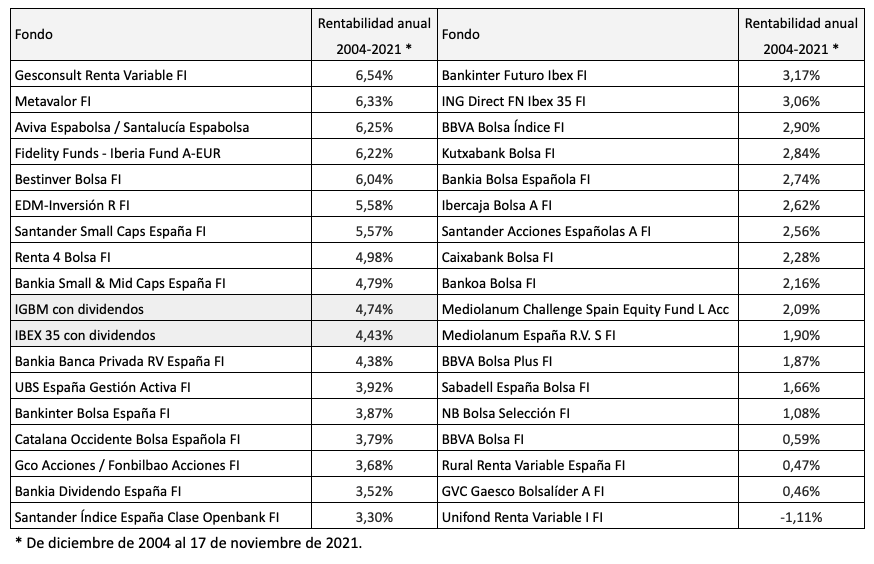

En el caso de los fondos en bolsa española, el índice de referencia es el IGBM (Indice General de la Bolsa de Madrid) con dividendos incluídos, o sea el IGBM Total. También puede utilizarse el IBEX 35 con dividendos, si bien es preferible el primero ya que la mayoría de fondos invierte en valores que no pertenecen al IBEX 35. De todos modos, la rentabilidad del IGBM es muy similar a la del IBEX 35. En los últimos 17 años (del 31 de diciembre de 2004 al 17 de noviembre de 2021), el primero ha ganado un 4,74% anual y el segundo un 4,43% anual, en ambos casos con dividendos brutos.

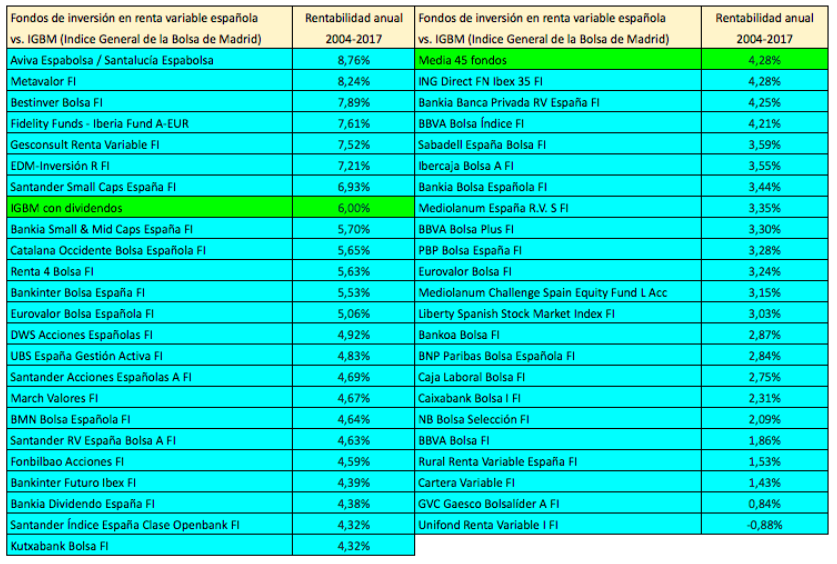

Existen actualmente 34 fondos de inversión en bolsa española con un histórico de al menos 17 años. La tabla siguiente indica su rentabilidad media anual en el período indicado.

Vemos que la rentabilidad ha variado entre un máximo del 6,54% anual a un mínimo de -1,11% anual.

Ha habido nueve fondos, o sea el 26,5% del total, que ha conseguido batir al índice de referencia. Es un porcentaje mejor que en el período 2004-2018, cuando solo siete de 40 fondos (el 17,5%) lograron hacerlo mejor que el mercado. No obstante, si en el período 2004-2018, los siete mejores consiguieron una ventaja media del 1,74% frente al IGBM Total, en el período 2004-2021 (hasta el 17 de noviembre) la ventaja media de los nueve mejores se ha reducido al 1,07% anual.

Por otro lado, el mejor fondo lograba una ventaja del 2,84% anual frente al mercado en el período 2004-2018 (el Santalucía Espabolsa, antes Aviva Espabolsa) mientras que el mejor en el período 2004-2021 (el Gesconsult Renta Variable) bate al índice en un 1,81% anual.

Estos dados son consistentes con lo que cabe esperar de la evolución de los fondos de inversión a muy largo plazo: un porcentaje decreciente de fondos que logra batir al mercado y/o una reducción de la ventaja de los mejores en relación al índice de referencia.

En marzo de 2018 escribí una entrada titulada El mejor inversor del mundo firma su cuarto año desastroso consecutivo. Me refería a Carl Icahn, que en el bestseller Money: Master The Game (2014), del famoso autor y conferenciante Tony Robbins, figuraba como el número uno de los inversores: el capítulo dedicado a él llevaba el subtítulo de Master of the Universe.

Quién es Carl Icahn

Carl Icahn gestiona la sociedad de cartera Icahn Enterprises. Además es un inversor activista desde 1980. Compra participaciones significativas en empresas en dificultades o mal gestionadas con objeto de tomar el control de la sociedad o influir en la toma de decisiones y conseguir que la compañía desarrolle todo su potencial.

Robbins, que cita datos de la revista financiera Kiplinger, afirma que la rentabilidad media obtenida por Icahn entre 1968 y 2013 fue del 31% anual, frente al 20% anual de Warren Buffett.

Según Bloomberg, de enero de 2000 al 31 de julio de 2014 las acciones de Icahn Enterprises tuvieron una rentabilidad acumulada del 1622% (21,7% anual), frente al 235% de Berkshire Hathaway, la compañía de Warren Buffett. Si bien la revalorización de las acciones de ambas compañías no es lo mismo que la rentabilidad obtenida por cada inversor con la gestión del patrimonio de sus respectivas sociedades, da una idea de la confianza que tenía el mercado en la capacidad de Icahn.

Los riesgos de vender al descubierto

Pero a partir de 2014 los resultados de Icahn han sido mucho peores que los del mercado, salvo en 2018. No es que se haya equivocado en la selección de valores sino que desde entonces se ha dedicado sistemáticamente a apostar por una caída del mercado. Pensó que la bolsa estadounidense estaba tan sobrevalorada que necesariamente tenía que caer, de modo que ha destinado una buena parte de su patrimonio a vender acciones al descubierto. Explicado de modo rápido, cuando uno vende al descubierto (o se “pone corto“ como se dice en la jerga bursátil) gana si la bolsa cae y pierde si esta sube. Por ejemplo, si uno se ha puesto corto contra el S&P 500 y este índice cae un 20%, entonces gana un 20%, de lo que hay que deducir los costes de la operativa.

El único año, de los últimos siete, en que Icahn batió al mercado fue en 2018, pero solo ganó un 7,9%, un porcentaje muy insuficiente para recuperar las pérdidas acumuladas del 38% en los cuatro años precedentes.

En el siguiente cuadro, obtenido del informe anual de Icahn Enterprises de 2020, se observa el desglose de las pérdidas y ganancias según las posiciones compradoras o vendedoras. En 2019 las posiciones largas (o sea, las acciones que la compañía tenía en cartera) dieron una rentabilidad positiva del 16,4%. Pero las posiciones cortas (o sea, las acciones que pidió prestadas para venderlas, con objeto de recomprarlas más tarde a menor precio) le provocaron unas pérdidas del 31,9%, de tal modo que la rentabilidad media del patrimonio fue negativa en un 15,4%. En 2020, las posiciones largas le procuraron un 0,6% pero las cortas le hicieron perder un 14,9%.

En mi artículo de 2018, comenté que Icahn había cometido un triple error: “pensar que el mercado cae cuando uno cree que debe caer, y no recordar que una bolsa sobrevalorada puede seguir subiendo bastantes años y que el concepto de sobrevaloración es a menudo subjetivo.“

De forma sorprendente, Icahn persistió en ese triple error en 2019 y 2020, cuando perdió un combinado del 27,5%, frente a la ganancia del 55,7% del mercado.

En la tabla siguiente he recopilado las rentabilidades de la gestión de Icahn al frente de su sociedad de 2005 a 2020 y las he comparado con las del índice S&P 500. Vemos que al final de 2013, Icahn había multiplicado el valor de sus inversiones por 3,8 mientras que el índice estadounidense solo había subido un 84%. En cambio, en 2016, tras solo tres años negativos, toda esa ventaja se esfumó.

Entre 2014 y 2020 perdió un 51,7% en total, lo que supone una pérdida media del 9,86% anual, al tiempo que el índice ganaba un 134%, una media del 12,91% anual. En el conjunto del período 2005-2020, Icahn Capital ha ganado un acumulado del 84% en 16 años (solo un 3,90% anual), frente a la ganancia del 331,1% del S&P 500 (9,56% anual).

La trampa de la autocoherencia

Desde mi punto de vista, Icahn ha dado al traste con la trayectoria más brillante que cabe imaginar debido a una de las muchas pequeñas trampas psicológicas que nos acechan a diario, en este caso la de sentirse obligado a ser coherente.

Cuando en 2014 apostó por una caída del mercado pero ocurrió lo contrario, creyó que el mercado se había vuelto todavía más sobrevalorado, y para ser coherente debía continuar su apuesta. En 2015 la bolsa apenas subió pero Icahn perdió un 18%, en parte porque al considerar que las acciones tenían que caer, apostó por las materias primas. No obstante las materias primas tuvieron uno de sus peores años en 2015. En 2016 el mercado siguió subiendo, lo que de acuerdo con su planteamiento no hacía sino aumentar las probabilidades de un desplome. Sin embargo, la bolsa estadounidense ganó un 12%, y al año siguiente un 21,8%. En 2018 pudo finalmente tomar ventaja y ganar un 12,3% más que el mercado. Aquí debería haber puesto fin a cinco años de ir en sentido contrario pero repitió la apuesta en 2019 y 2020, con el resultado que acabamos de ver.

Esto demuestra la importancia de seguir un sistema de inversión basado en análisis, parámetros y pautas objetivos, en el que el margen de error es predecible y se convierte en una variable conocida.

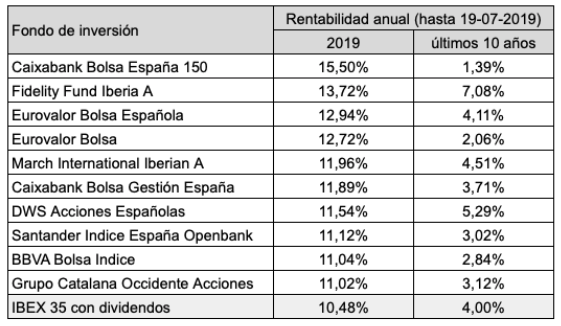

Los diez mejores fondos que invierten en renta variable española obtienen en 2019 (hasta el 19 de julio) rentabilidades por debajo del mercado, con la excepción del Fidelity Iberia.

La tabla siguiente recoge los fondos que han obtenido mayor rentabilidad en los últimos 10 años (del 20 de julio de 2009 al 19 de julio de 2019), según datos de Morningstar. La tercera columna indica la rentabilidad que están obteniendo en 2019. Por ejemplo, el que ha sido más rentable hasta la fecha, el Santander Small Caps, que invierte en compañías de baja capitalización, ha ganado un 8,20% anual en los últimos 10 años mientras que en 2019 obtiene un 3,99%.

El IBEX 35 con dividendos se revaloriza un 10,48% en 2019, de modo que nueve de los diez mejores fondos se quedan por debajo de esta referencia. A pesar de ello, la rentabilidad media de estos productos es del 6,48%, que tampoco se aleja excesivamente del mercado.

De los 59 fondos con un historial de rentabilidades de al menos diez años, 20 de ellos (la tercera parte del total) han ganado más de un 4% anual, es decir han superado al mercado. Otros 24 han obtenido rentabilidades por debajo del mercado pero por encima del 2% anual y otros 15 se han quedado por debajo del 2% anual.

Si nos fijamos en los diez mejores fondos en 2019, vemos que cuatro de ellos también han batido a la referencia a largo plazo, otros cinco están en el grupo intermedio y solo uno (el Caixabank Bolsa España) se encuentra entre los menos rentables a largo plazo.

En definitiva, los fondos con rentabilidades a largo plazo por encima de la media del sector siguen haciéndolo relativamente bien.

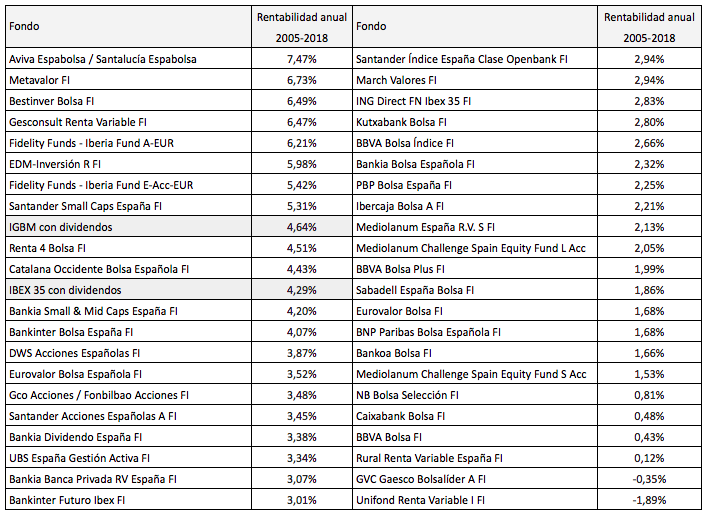

De los 42 fondos de inversión de renta variable española que tienen al menos 14 años de existencia, ocho han superado la rentabilidad del mercado en el período de enero de 2005 a diciembre de 2018, si tomamos como referencia el Indice General de la Bolsa de Madrid con dividendos, el más representativo en este caso. Otros dos lo han hecho mejor que el IBEX 35 con dividendos. Los otros 32 (el 76% del total) se han quedado por debajo de ambas referencias.

Los ocho fondos más rentables (que figuran en el siguiente ranking) ya lo habían sido en el período 2005-2017. Un dato destacable es que en 2018 estos fondos perdieron menos que los 34 restantes: una media del 9,93% (con un mínimo del 6,34% y un máximo del 13,63%), mientras que los 34 que habían sido menos rentables en 2005-2017 perdieron en 2018 una media del 13,35% (con un mínimo del 8,81% y un máximo del 20,45%). En general, se observa que cuanto menos rentable fue un fondo en los años precedentes, también lo fue menos en 2018. Los diez peores perdieron una media del 14,44% el año pasado.

Entre los ocho primeros figuran dos clases diferentes de participaciones del mismo vehículo de inversión, por lo que a efectos prácticos fueron siete los fondos estrella de la bolsa española.

Los rankigs de fondos de inversión de Morningstar solo proporcionan rentabilidades históricas de hasta diez años, por lo que me ha parecido útil utilizar información más antigua para abarcar un período más amplio. De momento puedo dar datos del período de 13 años que va de diciembre de 2004 a diciembre de 2017, para los fondos de renta variable española que tienen un historial de tal duración. Un lector me ha indicado que Inverco proporciona datos más antiguos. He podido comprobar que, efectivamente, hay información desde 1997, si bien los datos no están anualizados por períodos. A medida que vaya incorporando datos anuales por fondo iré completando la información para plazos más extensos.

Normalmente se considera que la rentabilidad anterior a diez años no es representativa del rendimiento de los gestores ya que estos pueden haber variado su política de inversión y acumulado experiencia, y porque los responsables cambian con relativa frecuencia.

Sin embargo, desde el punto de vista de los partícipes, vale la pena conocer qué se puede esperar a largo o muy largo plazo de estos instrumentos, en particular para poder decidir si conviene ahorrar para la pensión a través de instituciones colectivas. En general, se observa que cuanto mayor es el plazo de tiempo transcurrido, más se acercan los mejores fondos a la rentabilidad del índice de referencia y más se alejan los peores.

Hay un total de 45 fondos en renta variable española con un historial de al menos 13 años. En aquellos fondos que tienen varias clases de participaciones, he seleccionado solo una, la más rentable. La tabla siguiente indica el ranking en el período de diciembre de 2004 a diciembre de 2017 y se compara la rentabilidad con la del Indice General de la Bolsa de Madrid (IGBM) con dividendos. El IGBM es más representativo que el IBEX 35 porque los gestores profesionales suelen invertir en empresas de cualquier capitalización y algunos de ellos incluso se especializan en pequeñas y medianas empresas.

De los 45 fondos, siete batieron al índice de referencia. Es un 16% del total, una proporción bastante más alta del 7%-8% que esperaba. Sin embargo, hay que tener en cuenta que los productos con peores resultados suelen tener una esperanza de vida inferior a los diez años.

El diferencial de rentabilidad respecto a la del índice de referencia fue como máximo del 2,76% anual, que corresponde al Aviva Espabolsa (adquirido por la aseguradora Santalucía en septiembre de 2017). Los siguientes mejores fueron el Metavalor, Bestinver Bolsa, el Iberia Fund de Fidelity y Gesconsult Renta Variable.

Los datos indican que un inversor a largo plazo que eligiera un fondo de inversión al final de 2004 tuvo una rentabiliddad anual esperada igual a la del IGBM más/menos un 2,75% con una probabilidad del 84%. Es decir, de los 45 fondos, 38 de ellos (el 84%) ganaron entre un 2,75% anual más y un 2,75% anual menos que el IGBM con dividendos. Pero con una clara asimetría negativa, pues solo 7 estuvieron del lado positivo y 31 del lado negativo.

Un inversor que hubiera diversificado entre varios productos de esta categoría habría obtenido en torno al 4,28% anual, que fue la rentabilidad media de los 45 fondos. Este porcentaje equivale aproximadamente a la rentabilidad del mercado menos las comisiones de gestión, tal como cabe esperar del comportamiento medio a largo plazo de los fondos de inversión.

En los tres cuadros siguientes se indica la rentabilidad anualizada de los fondos de inversión que invierten en renta variable española. En gris claro se han resaltado los fondos indexados. Dicha rentabilidad se compara con la del Indice General de la Bolsa de Madrid (IGBM) con dividendos, la referencia para evaluar el desempeño de los gestores, y con el IBEX 35 con dividendos netos, la referencia desde el punto de vista del inversor.

El primer cuadro cubre la evolución de los 80 fondos de gestión activa y los 7 fondos indexados con un histórico de al menos tres años, en el período del 28 de noviembre de 2014 al 27 de noviembre de 2017. Un total de 36 de los 80 fondos de gestión activa, o sea el 45%, superaron al mercado y un buen número de ellos lo hizo con un margen considerable.

El segundo cuadro recoge la rentabilidad anual de los 67 fondos de gestión activa y de los 6 fondos indexados con un histórico de al menos 5 años, en el período del 28 de noviembre de 2012 al 27 de noviembre de 2017. De los 67 fondos de gestión activa, 19 batieron al IGBM con dividendos, el 28% del total. De estos, diez lo hicieron en más de un 2% anual.

El último cuadro cubre el período de diez años del 28 de noviembre de 2007 al 27 de noviembre de 2017. En noviembre de 2007 la bolsa española batió sus máximos históricos. De los 54 fondos de gestión activa con un histórico de al menos ese período, 15 batieron al mercado. El porcentaje es también del 28%. Sin embargo, solo tres de ellos lo hicieron en más de un 2% anual, concretamente alrededor del 2,5% anual.

Los fondos indexados son fondos de inversión que invierten en los mismos valores que componen un índice determinado y con la misma ponderación, con objeto de obtener una rentabilidad similar a la de dicho índice. También se conocen como fondos de gestión pasiva.

En el cuadro siguiente se indica la rentabilidad anual de los seis fondos indexados al IBEX 35 con un histórico de 10 años. El dato de 2017 es hasta el 27 de noviembre. El de 3 años, es la rentabilidad anualizada del 28 de noviembre de 2014 al 27 de noviembre de 2017. El de 5 años es desde el 28 de noviembre de 2012 y el de 10 años, desde el 28 de noviembre de 2007.

Estos fondos tienen comisiones inferiores a los de gestión activa porque los gestores se limitan a replicar un índice. La comisión de gestión de los fondos indexados de Bankia y del Santander es del 1,01%-1,02%, la del BBVA Bolsa Indice del 1,33%, la de CaixaBank Bolsa Indice del 1,51% y la del ING Direct del 1,10%. Si comparamos sus rentabilidades a 5 años con la del IBEX 35 con dividendos brutos, vemos que la diferencia es de alrededor de un 1,5%-2% anual, algo superior a la comisión de gestión.

Vemos que todos ellos han obtenido rentabilidades similares a la del IBEX 35 con dividendos netos, que para un inversor particular es la referencia principal ya que debe asumir una retención fiscal del 19% sobre los dividendos. El mejor de los últimos 10 años ha sido el de ING Direct y el menos rentable, el de Liberty debido a su elevada comisión de gestión, del 2,42%.

Imagina que puedes escoger entre dos fondos de inversión que en los últimos siete años han tenido los siguientes resultados:

La gran mayoría de las personas a las que planteo este dilema se quedan dudando entre ambas opciones. Sin embargo, cuando les pregunto qué gestor creen que estaría mejor pagado, la respuesta es tan inmediata como unánime: el del Fondo Liebre.

Es curioso, porque a primera vista no está claro cuál de los dos es mejor. Lo que sí está claro es que el primero tiene resultados más espectaculares, lo cual parece merecer un salario más alto.

Si hacemos la media simple de las rentabilidades de cada fondo, vemos que la del Fondo Liebre es del 11,57% mientras que la rentabilidad media simple del Fondo Tortuga es del 7,86%. En principio, pues, parece que el Fondo Liebre ha sido efectivamente más rentable.

Sin embargo, la rentabilidad media no se puede calcular así cuando hay porcentajes negativos y positivos. ¿Cuál es la media de 25% y de -25%? ¿Es cero? No, porque si tengo 100, paso a tener 125 y luego pierdo un 25%, me quedaré con 93,75.

La forma de averiguar la verdadera rentabilidad media es a través de un índice, tal como he hecho en la tabla siguiente:

Así queda claro qué fondo ha sido más rentable: el Tortuga.

Ahora podemos calcular la rentabilidad media de cada fondo. La del Fondo Liebre ha sido de (166,76 / 100) elevado a (1/7), a lo que le restamos la unidad para tener un porcentaje. Resultado: 7,58% anual, muy diferente a la calculada según la media simple. Si seguimos el mismo procedimiento, vemos que la rentabilidad media del Fondo Tortuga ha sido del 7,86% anual, muy similar a la media simple porque en este caso no hay porcentajes negativos.

El Fondo Liebre no solo ganó menos que el Tortuga sino que debería haber ganado mucho más para compensar su elevada volatilidad. Imagina que en el año 3 o el 6 hubieses necesitado disponer de tu capital: con el Fondo Liebre habrías ganado mucho menos que con el Tortuga.

Suponiendo que esas rentabilidades hubiesen sido antes de comisiones de gestión, la rentabilidad neta para el inversor del Fondo Tortuga habría sido aún más favorable, ya que previsiblemente el Fondo Liebre tendría comisiones mucho más altas que el aburrido Fondo Tortuga.

Si somos partícipes de un fondo de inversión, es muy probable es que al final de cada año haya muchos que hayan sido más rentables que el nuestro. De vez en cuando, nuestro fondo estará incluso entre los peores. La tentación para cambiar a alguno de los más rentables es grande, sobre todo teniendo en cuenta que no se devengan impuestos al cambiar de fondo y que actualmente la mayoría de estos productos no cobra comisiones de suscripción ni de reembolso.

Tenía curiosidad por saber si vale la pena hacer el cambio cada vez que las cosas no nos han ido bien, y en base a los rankings de los fondos de renta variable española entre 2009 y 2014, he elaborado las siguientes “estrategias“.

La primera consiste en comprar al principio de cada año, empezando en 2010, los tres fondos más rentables el año anterior. La segunda, en hacer lo contrario, es decir comprar los tres peores fondos en el año anterior. Y la tercera, en comprar los cinco fondos cuya rentabilidad durante el año anterior haya estado en un término medio, o sea los que hayan sido más “discretos“.

Indico los resultados en la tabla siguiente. El dato de 2015 es hasta el 30 de septiembre.

Vemos que cambiar cada año a los tres fondos más rentables hubiera generado casi exactamente la misma rentabilidad acumulada entre enero de 2010 y septiembre de 2015 que haber cambiado cada año a los tres peores. El resultado en ambos casos hubiera sido una rentabilidad total de cerca del 9%, solo un 1% más que la rentabilidad media de todos los fondos.

En cambio, si hubiéramos comprado participaciones en los cinco fondos más discretos habríamos ganado algo más, un 15%, y habríamos mejorado incluso la rentabilidad, con dividendos incluidos, de la referencia más amplia de la bolsa española, el Indice General de la Bolsa de Madrid (IGBM). Por otro lado, se observa que este criterio habría producido unos resultados menos volátiles, tanto en relación a los otros dos criterios como en relación al mercado.

No obstante, en ninguno de los casos las diferencias son demasiado significativas, por lo que no tiene demasiado sentido cambiar a otros fondos por mucho que el nuestro se haya quedado rezagado durante el año.

Sin embargo, sí que debemos cambiar de fondo cuando este obtiene resultados peores a la media de forma reiterada.

El cuadro siguiente establece un ranking de los fondos de inversión en bolsa española según la rentabilidad anual que han obtenido en el período de diez años entre el 31 de octubre de 2005 y el 31 de octubre de 2015. Se compara su rentabilidad con la del Indice General de la Bolsa de Madrid (IGBM) con dividendos.

La capacidad de un fondo de inversión para superar al mercado solo puede valorarse a partir de séptimo año. Hay criterios que pueden funcionar muy bien en un ciclo de tres años, por ejemplo haber seleccionado acciones según el rendimiento por dividendo hubiera permitido batir ampliamente al mercado en la crisis de 2000-2002. Aunque dicho criterio deje de funcionar a continuación, es muy posible que la rentabilidad media siga siendo durante un tiempo mejor que la del índice de referencia gracias a los primeros tres años. Pero es a partir del séptimo año cuando un gestor demostrará ser capaz de batir al mercado de forma consistente y no solo de forma coyuntural.

Cualquier gestor de inversiones que supere a su índice de referencia en un período inferior a siete años no puede colgarse todavía medalla alguna.

En el trienio de octubre de 2012 a octubre de 2015, 22 de los 81 fondos de inversión en renta variable española superaron a la referencia más amplia del mercado español, el Indice General de la Bolsa de Madrid (IGBM) con dividendos. Es una proporción del 27%.

En el período de cinco años de octubre de 2010 a octubre de 2015, la proporción es más elevada: 28 de los 78 fondos (un 36% del total) con un historial de al menos cinco años superaron al IGBM con dividendos pero la rentabilidad del índice en este período fue muy inferior a la de los últimos tres años: un 5,27% anual frente al 15,77% que ha ganado la bolsa desde octubre de 2012.

En los últimos diez años desde octubre de 2005, la proporción de fondos que superan al mercado cae al 17% (10 fondos sobre un total de 59 con historial de al menos diez años). Es un porcentaje más alto de lo habitual, que suele ser inferior al 10%. Sin embargo, la ventaja obtenida no supera en ningún caso el 3,25% anual.

La mayoría de los fondos de inversión compara su rentabilidad con la del índice de referencia sin dividendos, lo cual no es correcto, pues la rentabilidad de los fondos incluye dividendos.

Invertia publica hoy los quince fondos más afectados por la caída de Volkswagen, con posiciones en el valor de entre el 2,2% y el 5,4% del capital. El más afectado es Bestinver Internacional, que tiene el 5,4% de su capital en la compañía alemana pero que además tiene el 4,1% en BMW, una víctima colateral del desplome de Volkswagen. Esta última empresa acumula un descenso del 60% desde sus máximos anuales y cae cerca del 40% desde enero, mientras que BMW pierde un 35% desde máximos y un 8% desde enero. El fondo invierte en BMW desde hace tiempo, por lo que esta posición le genera una minusvalía de solo el 0,33% este año. En cuanto a Volkswagen no sé a qué precio la compraron pero suponiendo que pierden un 40%, que es lo que ha caído el valor en los últimos días, el impacto sobre la rentabilidad del fondo sería del 2%.

Incluso en el caso del fondo más expuesto, se trata de un impacto limitado, al menos de momento. Lo que debe observar el partícipe de uno de estos fondos es qué han hecho los gestores con su posición en Volkswagen, si la han liquidado, si la han mantenido o incluso si la han incrementado, y ver si la decisión fue correcta. Obviamente, los gestores no podían saber lo que iba a ocurrir, por lo que no debemos juzgar su decisión de haber comprado títulos de Volkswagen sino qué decisión han tomado después.

A partir de los datos del proveedor de información y análisis financiero Morningstar, que establece un ranking de los fondos de inversión según su rentabilidad y que también evalúa su riesgo, he intentado averiguar si los fondos más rentables de renta variable española (de acuerdo con su evolución en los últimos tres años) llevan asociado un mayor riesgo.

El cuadro siguiente resume los resultados hallados. La realidad es que los fondos más rentables presentan un menor riesgo y que los fondos menos rentables son más arriesgados que el resto. Por ejemplo, de los diez fondos más rentables, seis tienen un riesgo bajo o inferior a la media, dos un nivel medio y otros dos un riesgo alto o superior a la media.

Si dividimos los resultados en dos grupos, vemos que de los 30 mejores fondos, más de la mitad (el 57%) tienen un riesgo bajo o inferior a la media y solo el 13% un riesgo alto o superior a la media, mientras que el 30% está en la media.

En cambio, de los 30 fondos menos rentables, justo la mitad tienen un riesgo alto o superior a la media y el 27% un riesgo bajo o inferior a la media, prácticamente el resultado contrario al de los fondos más rentables.