Hasta el momento han publicado resultados 12 de las 35 compañías del IBEX 35. En general, este primer tercio arroja un panorama decepcionante.

La tabla siguiente indica el beneficio por acción en 2017 que he calculado y el informado por la propia sociedad. CaixaBank y Bankinter han publicado informes de resultados sin mencionar el beneficio por acción, y sus cuentas tampoco están disponibles todavía en los registros de la CNMV.

Las disparidades entre esas magnitudes se deben a diferentes metodologías de cálculo. Las cotizadas en bolsa suelen aplicar la NIC (Norma Internacional de Contabilidad) número 33, según la cual el beneficio por acción básico es el cociente entre el beneficio neto atribuido y el número medio ponderado de acciones en circulación, lo que implica restar las acciones en autocartera. De acuerdo con la misma norma, el beneficio por acción diluido, que es el que verdaderamente interesa al accionista, debe tener en cuenta además las acciones con efectos potencialmente dilutivos, en particular acciones que previsiblemente se vayan a crear en el futuro como consecuencia de la conversión obligatoria de bonos en acciones. En sus presentaciones de resultados, las compañías no suelen distinguir entre ambos conceptos, de modo que es difícil saber a cuál se refieren. En las cuentas remitidas a la CNMV, deben ofrecer ambos datos.

En mi metodología, el beneficio por acción es el cociente entre el beneficio neto atribuido y el número efectivo de acciones más las acciones potencialmente dilutivas, cálculo que considero más favorable a los intereses de los accionistas.

ArcelorMittal publica sus cuentas en dólares, de modo que he convertido los datos a euros teniendo en cuenta la cotización euro-dólar al cierre anual.

En la tabla vemos que hay pocas diferencias salvo en Abertis, Bankia y Santander. En el caso de la concesionaria de autopistas, se debe a la elevada autocartera que mantiene la empresa, equivalente a un 8% de su capital social.

Bankia ha considerado el beneficio sin consolidar Banco Mare Nostrum (BMN), que adquirió en junio de 2017 pero cuya fusión no fue materializada hasta enero de 2018. El beneficio ex-BMN fue de 816 millones de euros pero el resultado consolidado fue de 505 millones.

Banco Santander ha informado de un beneficio por acción de 0,404 € al tener en cuenta el número medio ponderado de acciones en circulación y cierto número no especificado de acciones con efectos dilutivos.

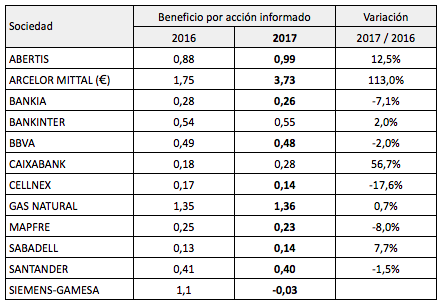

La tabla siguiente indica los beneficios por acción informados de 2017 comparados con los de 2016 (los de CaixaBank y Bankinter de 2017 son los calculados por mí debido a la ausencia de los datos correspondientes).

El incremento de CaixaBank se debe a los menores cargos por deterioros de activos. El margen de explotación cayó un 1,8%. Banco Sabadell se benefició de un aparente crédito fiscal sin determinar (no ha publicado aún el informe anual). Su beneficio bruto fue un 16,8% inferior al de 2016. En el caso de Abertis, el resultado de operaciones continuadas cayó un 7,7% pero los intereses minoritarios se redujeron a la mitad, por lo que el balance fue positivo.

De las doce compañías de la tabla, únicamente ArcelorMIttal mejoró en todos los aspectos. Las ventas aumentaron un 20,9% y el beneficio de explotación, un 30,5%. El crecimiento del beneficio neto se vio impulsado también por una menor carga fiscal y por una fuerte reducción del resultado negativo por diferencias de cambio.