En el momento actual, el IBEX 35 (que cotiza a unos 7.400 puntos) tiene un rendimiento medio por dividendo del 3,90%, que se acerca a los niveles de 2018 de más del 4%. Hay que remontarse hasta 2012 para encontrar un rendimiento claramente superior (5,61% al final del año).

Puede argumentarse que con la inflación actual del 10,5%, un rendimiento del 4% no es comparable con el mismo rendimiento con una inflación del 1,2%, como la que había al final de 2018. En realidad, este razonamiento no es correcto. Si el rendimiento nominal es del 4% y la inflación es del 10,5%, eso no significa que el rendimiento real sea de -6,5%. En el caso del tipo de interés, sí sería cierto porque el interés es una renta fija.

En lo que respecta al rendimiento por dividendo, la magnitud real depende del crecimiento de las remuneraciones pagadas por las acciones. Supongamos que tengo unas acciones que valen 1.000 € y que hoy me pagan un dividendo de 80 €: el rendimiento nominal es del 8%. Imaginemos que con esos 80 € puedo comprar una cesta determinada de productos. Supongamos que dentro de un año, la misma cesta de la compra se ha encarecido un 10%, por lo que cuesta 88 €, pero que los dividendos de mis acciones han subido el mismo porcentaje, de modo que me pagan 88 €. En ese caso, el rendimiento real habrá sido también del 8%, igual que el nominal.

Llegaríamos al mismo resultado si tanto la inflación como la tasa de crecimiento del dividendo fueran del 2%. De hecho, si el dividendo disminuyera pero la inflación fuera negativa en el mismo porcentaje, el rendimiento real seguiría siendo del 8%. En cambio, si tuviera un título que me pagara un interés del 8% anual y si la inflación fuera negativa en un 2%, mi interés real sería del 10%.

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

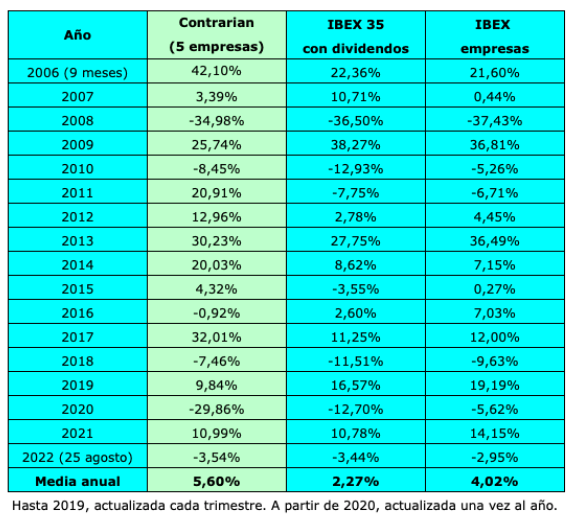

La Cartera Contrarian fue una selección de valores que se calculó en Invesgrama desde el 30 de septiembre de 2013 hasta el 31 de diciembre de 2019. En ese período obtuvo una rentabilidad del 9,59% anual, mientras que el IBEX 35 con dividendos ganó un 4,36% anual. Esta cartera fue propuesta en el libro Invertir Low Cost, de 2014, que cubría el período de marzo de 2006 a septiembre de 2013. En el histórico completo (marzo de 2006 a diciembre de 2019), la rentabilidad fue del 8,97% anual, frente al 3,23% del IBEX 35 con dividendos. Ver Rentabilidades históricas de las carteras de Invertir Low Cost.

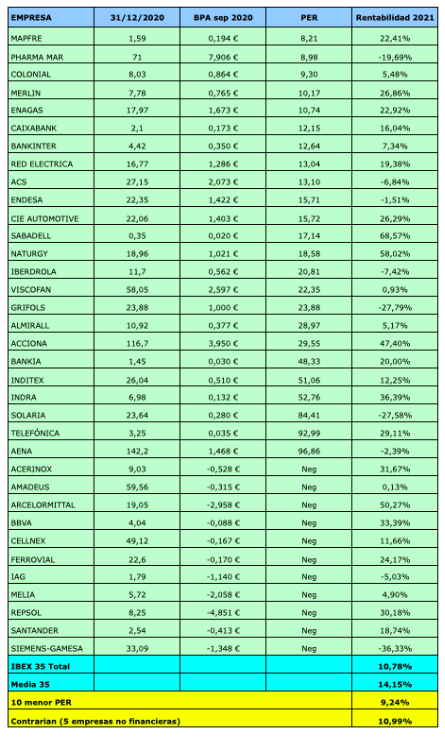

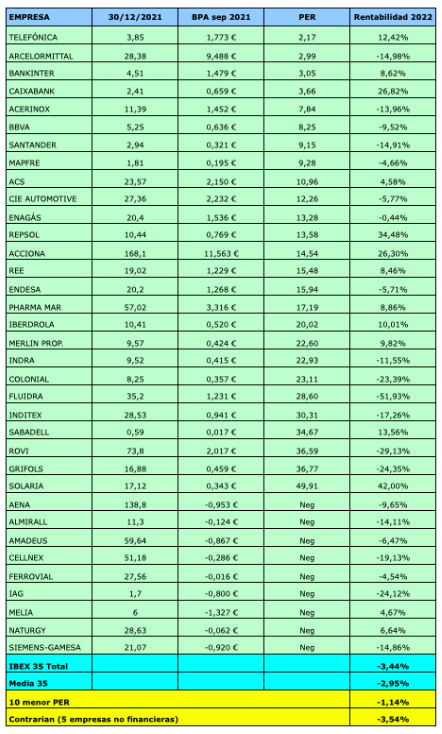

La Contrarian elegía las cinco empresas no financieras del IBEX 35 con menor ratio PER (relación precio-beneficio) al final de cada trimestre. El PER es el cociente entre el precio de una empresa y el beneficio por acción de esta. A su vez, el beneficio por acción es el beneficio neto atribuido a los accionistas dividido por el número de acciones del capital social.

A pesar de la ventaja significativa de la cartera, esta dejó de calcularse en 2020 al preverse que probablemente no podría continuar batiendo al mercado en los próximos años, ya que dejaba fuera, casi por sistema, a las empresas de mayor crecimiento.

He estado calculando los resultados que hubiera obtenido esta estrategia de selección entre 2020 y 2022, con algunas diferencias de metodología. En vez de actualizarla cada trimestre, solo lo he hecho una vez al año. Por otro lado, he tenido en cuenta el beneficio por acción interanual al 30 de septiembre (mientras que en el procedimiento anterior, en el primer trimestre de año se consideraba el beneficio por acción al 30 de junio, ya que se usaban los beneficios semestrales). He calculado el resultado de los diez valores (bancos y Mapfre incluidos) con menor PER y el de las cinco empresas no financieras con menor PER.

En 2020, los diez valores con menor PER generaron un resultado negativo del 29,61% y la que hubiera sido la cartera Contrarian habría perdido un porcentaje muy similar. En cambio, el IBEX 35 perdió un 12,70%.

En 2021, los diez valores con menor PER ganaron de media un 9,24% y la Contrarian un 10,99%, mientras que el IBEX 35 con dividendos obtuvo un 10,78%.

En 2022 (hasta el 25 de agosto), los diez valores más baratos por PER perdían un 1,14% y la Contrarian un 3,54%, casi lo mismo que el IBEX 35 (-3,44%).

Por tanto, efectivamente la Contrarian lo ha hecho peor que el mercado en los últimos años (de hecho, en 2019 ya se había quedado rezagada). Si bien la Contrarian original se revisaba cada trimestre, no existía demasiada diferencia en los resultados según la frecuencia de actualización.

En varias ocasiones había hecho referencia al carácter muy cíclico de la Contrarian. Como se ve en la tabla siguiente, la cartera lo hizo notablemente mejor que el mercado entre 2011 y 2018, un período de nada menos ocho años, pero lleva cuatro años haciéndolo peor.

Las estrategias basadas en dividendos producen resultados más consistentes. Una cartera compuesta por los diez valores con mayor rendimiento por dividendo del IBEX 35 (Cartera Dividendo 10 IBEX 35) ganó un 5,63% anual entre enero de 2006 y el 30 de junio de 2022 (frente al 2,80% anual del IBEX 35 con dividendos), aproximadamente lo mismo que la Contrarian en el período indicado (31 de marzo de 2006 al 25 de agosto de 2022), pero con resultados mejor repartidos y un perfil de riesgo mejor.

Desde 2014 la Dividendo 10 IBEX 35, lo ha hecho bastante mejor (6,20% anual) que la Contrarian (2,63% anual) y que el IBEX 35 con dividendos (1,45% anual).

Se puede esperar que una estrategia basada en dividendos dé resultados similares a una basada en el ratio PER, ya que este es el cociente entre el precio y el beneficio por acción, mientras que el rendimiento por dividendo es el cociente entre el dividendo (que es una parte del beneficio por acción) y el precio. Sin embargo, los dividendos suelen pagarse con el beneficio que la empresa considera recurrente o subyacente, a diferencia del PER, que se basa en un beneficio que puede incluir una proporción considerable de partidas extraordinarias. Es posiblemente debido a esto que el criterio del rendimiento por dividendo produce resultados menos cíclicos.

Por otro lado, tal como se demuestra en la nueva versión de Todo sobre los dividendos, las carteras de referencia sirven como base para crear estrategias bastante más rentables y con menos riesgo. Por ejemplo, seleccionar los valores con mayor rendimiento que además tengan una trayectoria de beneficios estables habría generado una rentabilidad del 8,67% anual desde 2006 (10,54% anual de 2014 a junio de 2022), con once años positivos consecutivos entre 2011 y 2021.

Otros criterios que pueden combinarse con el rendimiento por dividendo, y que en algunos casos dan resultados interesantes, son la baja volatilidad, la rentabilidad corporativa y la solvencia.

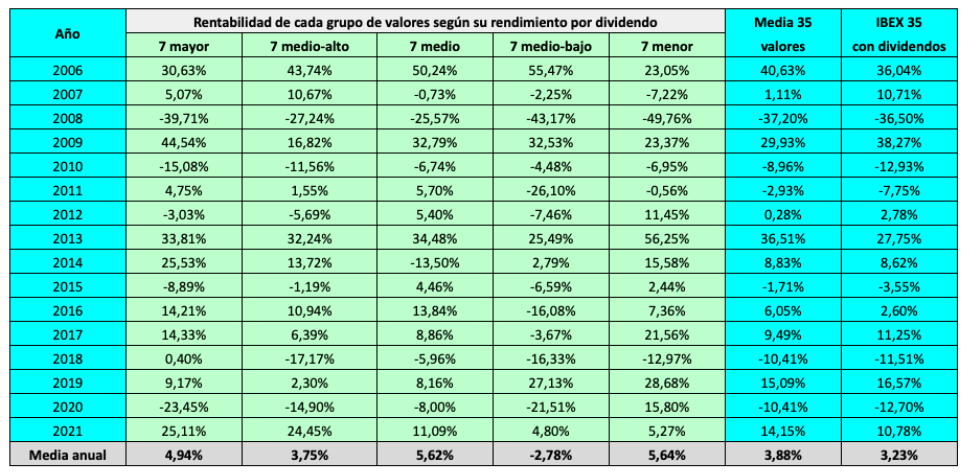

Los siete valores del IBEX 35 con mayor rendimiento por dividendo al principio de cada año ganaron una media compuesta del 4,94% anual entre 2006 y 2021, frente al 3,23% anual del IBEX 35 con dividendos. Por tanto, la ventaja fue del 1,71% anual. Ese grupo tuvo cinco años negativos sobre un total de 16 años, y en esos años negativos la pérdida media fue del 18,03%. El IBEX 35 tuvo seis años negativos pero la pérdida media en los mismos fue del 14,16%. En 2022 (hasta el 19 de mayo), el grupo de siete valores con mayor rendimiento (Telefónica, Endesa, Enagás, Mapfre, ACS, Red Eléctrica y Bankinter) gana un 9,19%, frente al 2,07% que pierde el IBEX 35.

El rendimiento por dividendo ha sido calculado como el cociente entre el dividendo ordinario pagado el año anterior respecto al precio de cierre anual. Por ejemplo, el rendimiento de un valor el 31 de diciembre de 2021 es el dividendo ordinario pagado por ese valor en 2021 dividido por el precio del mismo al cierre de 2021.

El grupo que presenta una mejor relación rentabilidad-riesgo es el tercero, compuesto por los siete valores con rendimiento medio. Este grupo ganó un 5,62% anual en el período indicado, un 2,39% anual más que el índice de referencia, y con menor riesgo que el mercado, pues la mayor pérdida anual fue del 25,57%, frente al 36,50% que perdió el IBEX 35 en 2008. No obstante, en 2014 perdió un 13,50%, mientras que el resto de grupos terminaron en positivo. En 2022 (hasta el 19 de mayo) este grupo vuelve a hacerlo peor que el mercado, al perder un 7%, cinco puntos más que el índice.

Todas las rentabilidades incluyen dividendos.

El peor grupo ha sido el cuarto, compuesto por los valores con rendimiento medio-bajo, al haber perdido un 2,78% anual de media.

En cambio, el último grupo, formado por los valores con menor rendimiento o incluso que no pagaron dividendo el año previo, fue el más rentable, con un 5,64% anual. Este buen resultado se debe a que este grupo ha incluido diversos valores de crecimiento. Sin embargo, en 2008 perdió un 49,76%, sensiblemente más que el mercado.

Por tanto, en el período indicado los mejores grupos fueron el primero y el tercero, en cuanto a la relación rentabilidad-riesgo.

Si combinamos los tres primeros grupos, es decir, los 21 valores con mayor rendimiento, la rentabilidad media fue de exactamente el 5% anual, mientras que la rentabilidad media de los 14 valores con menor rendimiento fue del 1,77% anual. El grupo de 21 valores con mayor rendimiento tuvo, además, un riesgo inferior al del grupo de 14 valores con menor rendimiento: el primero tuvo seis años negativos, y el segundo ocho.

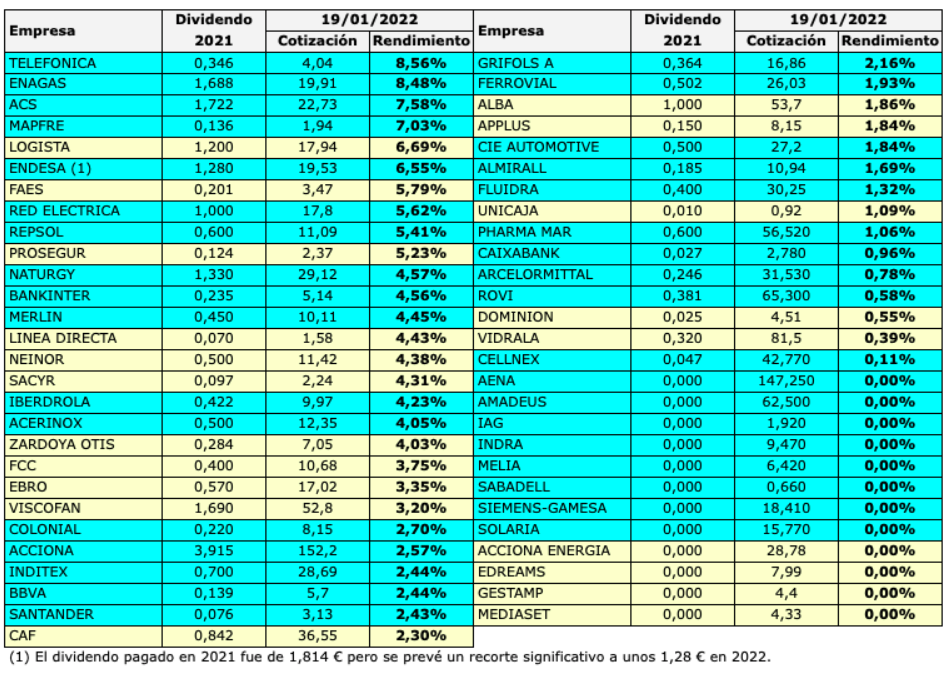

Los diez valores con mayor rendimiento por dividendo de entre los 55 que forman parte del IBEX 35 y del IBEX Medium Cap daban un rendimiento medio del 6,69% el 19 de enero de 2022. De estos, tres forman parte del índice de compañías medianas (Logista, Faes y Prosegur). En la tabla, los valores del IBEX Medium Cap aparecen recuadrados en amarillo.

Para el cálculo del rendimiento, se ha tenido en cuenta el dividendo pagado a lo largo de 2021, salvo en el caso de Endesa. La eléctrica abonó 1,814 € en 2021 pero se prevé que en los próximos años reduzca la remuneración al accionista debido a una disminución de la tasa de distribución del beneficio. Se estima que en 2022 pagará unos 1,28 €.

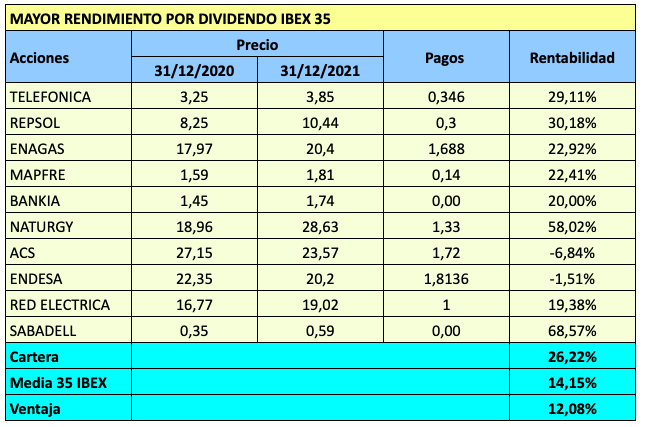

En 2021, los diez valores con mayor rendimiento por dividendo del IBEX 35 ganaron un 26,22%, doce puntos más que la media del índice. No obstante, esta cartera lo hizo peor que la media en 2019 (un 8,46% peor) y en 2020 (un 10,37% peor).

Los diez valores del IBEX 35 que al cierre de 2020 presentaban un mayor rendimiento por dividendo obtienen una rentabilidad media del 24,1% en 2021, hasta el 30 de septiembre. Esos valores eran, ordenados de mayor a menor rendimiento: Telefónica, Repsol, Enagás, Mapfre, Bankia, Naturgy, ACS, Endesa, Red Eléctrica y Banco Sabadell.

Sin embargo, la rentabilidad media anual desde enero de 2019 es del 1,73%, que se queda por debajo del 4,56% anual que gana el IBEX 35 con dividendos.

En 2021 la estrategia más rentable hubiera sido comprar los cinco peores valores del IBEX 35 en 2020, que fueron IAG, Sabadell, Telefónica, Merlín Properties y Repsol (los cuales perdieron entre un 35% y un 65% en 2020). Hasta el 30 de septiembre de 2021 se revalorizaban una media del 42,8%. Pero al igual que sucede con los valores más rentables vía dividendos, esta estrategia no ha superado al IBEX 35 desde 2019. Su rentabilidad media ha sido del 0,52% anual, frente al 13,49% anual de una estrategia consistente en comprar los diez mejores valores del año anterior.

En la primera edición de la monografía Todo sobre los dividendos, publicada en septiembre de 2017, presenté los resultados de una cartera compuesta por los valores con mayor rendimiento por dividendo del IBEX 35, de enero de 2006 a junio de 2017. Dediqué también un apartado a analizar el resultado de una cartera compuesta por los diez valores del IBEX 35 con mayor rendimiento por dividendo y que además cumplieran la condición de haber tenido beneficios estables en los últimos 4-5 años. Como tal entiendo no solo que los beneficios hayan sido positivos en los últimos años sino que además no se observe una tendencia descendente.

De hecho, el resultado de esta segunda selección no fueron, para mi sorpresa, mucho mejores que los de la cartera original. Mientras que esta dio una rentabilidad del 7,43% anual en el período indicado, la cartera con el filtro mencionado generó un 8,15% anual (ambas lo hicieron bastante mejor que el IBEX 35, que ganó un 4,77% anual). Aún así, los resultados de la segunda cartera me parecieron interesantes en tanto que mostraban una relación rentabilidad-riesgo bastante mejor que la primera y, desde luego, que el IBEX 35.

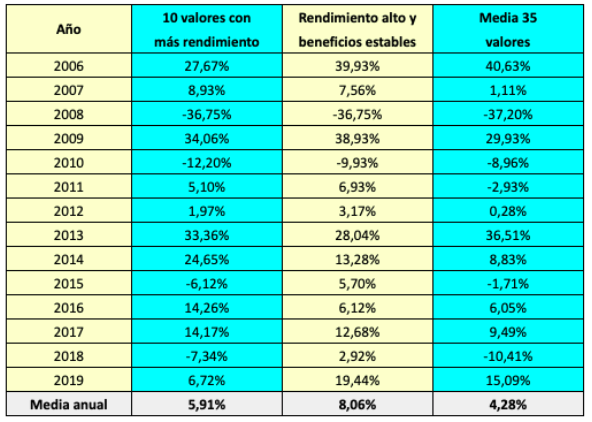

Sin embargo, en 2018 y en 2019 la selección basada en altos rendimientos y beneficios estables lo hizo mucho mejor que la selección basada únicamente en altos rendimientos. En 2018 ganó un 2,92%, frente a las pérdidas del 7,34% de la selección original y del 10,41% de la media de referencia. En 2019 ganó un 19,44%, frente al 6,72% y 15,09% de la selección original y la media de referencia, respectivamente. Como se ve en la tabla siguiente, la selección basada en altos rendimientos y beneficios estables produjo resultados positivos nueve años consecutivos desde 2011, mientras que la selección basada solo en altos rendimientos tuvo dos años negativos en el mismo período y la media de referencia, tres.

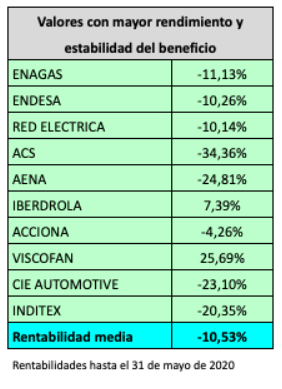

En 2020, la diferencia es aún más notable, al menos hasta el 31 de mayo de 2020. Hasta esa fecha, los diez valores que presentaban mayor rendimiento por dividendo el 31 de diciembre de 2019, perdían un 30,03% (más incluso que el 25,85% de la media de referencia y el 24,94% del IBEX 35 con dividendos) debido a la presencia de valores como Repsol, Santander, Mapfre, Bankia o Mediaset, que muestran una tendencia cíclica o descendente en sus beneficios. En cambio, los diez valores con mayor rendimiento y beneficios estables perdían únicamente un 10,53% (ver tabla siguiente). Se trata de la mayor diferencia entre esta selección y la media de referencia desde 2006, año de inicio del estudio.

El Santander pagará previsiblemente un dividendo de 0,23 € en los próximos 12 meses (0,13 € en abril y 0,10 € en octubre), mientras que el BBVA pagará 0,26 € (0,16 € en abril y previsiblemente 0,10 € en octubre). Actualmente, el Santander da un rendimiento por dividendo del 5,9% (a un precio de 3,9 €), mientras que la acción del BBVA ofrece un 5% (a un precio de 5,2 €).

En teoría, eso da a entender que el mercado percibe la acción del Santander como de mayor riesgo, puesto que exige un rendimiento más alto. Sin embargo, vemos que ambas acciones cotizan prácticamente con el mismo ratio PER: el del Santander es de 10,8 (un precio de 3,9 € dividido por un beneficio por acción de 0,361 €) y el del BBVA es de 11 (precio de 5,2 € y beneficio por acción de 0,47 €).

Si nos fijamos en la proporción del beneficio que se destina a remunerar al accionista, vemos que el payout del Santander es del 64% (0,23 € de dividendo para 0,361 € de beneficio por acción), mientras que el del BBVA es del 55% (0,26 € de dividendo para 0,47 € de beneficio por acción). En este sentido, el Santander daría mayor rendimiento porque este año va a reinvertir una porción menor de su beneficio.

No obstante, hay que tener en cuenta que el Santander pagará una parte de su complementario de abril en acciones, bajo el programa Santander Dividendo Elección, hasta un máximo del equivalente a 0,03 € por acción, mientras que toda la remuneración del BBVA es en efectivo.

Es de esperar que la mayoría de inversores del banco cántabro escoja recibir el dividendo flexible de abril en acciones debido al mejor tratamiento fiscal de esta opción frente al pago en efectivo. Esto implica que parte del dividendo complementario dará lugar a la creación de nuevas acciones en el caso del Santander, lo que provocará una dilución del beneficio por acción. Si consideramos los pagos confirmados en efectivo a cargo de 2019, el rendimiento del Santander es del 5,1% (0,20 € dividido por 3,90 €), prácticamente el mismo que el del BBVA.

También se constata que el dividendo en efectivo del Santander (0,20 €) supone el 55% del beneficio por acción, justo el mismo payout que el del BBVA.

Así, en realidad el rendimiento por dividendo de ambos bancos es el mismo cuando se tiene en cuenta únicamente el pago en efectivo.

Desde la creación del IBEX 35 en 1992 hasta el 13 de diciembre de 2019, el índice ha ganado casi tanto por rendimiento por dividendo, un 4,05% anual, como por plusvalía, un 5,34% anual. La suma de ambos conceptos ha dado una rentabilidad del 9,40% anual.

Sin embargo hay dos períodos claramente diferenciados. En el primero, de 1992 a 2007 (15 años), la plusvalía fue muy superior al rendimiento por dividendo: un 13,26% vs. un 3,28% anual, siendo la rentabilidad del 16,54% anual. En el segundo, en cambio, que va de 2008 hasta la actualidad, la plusvalía ha sido negativa en un 3,78% anual mientras que el rendimiento por dividendo ha sido del 4,86% anual. Gracias a esto último, la rentabilidad ha podido ser positiva en un 1,09% anual.

Esto significa que quien hubiese comprado una cartera de acciones representativa del IBEX 35 en diciembre de 2007 habría visto disminuir el valor de la misma en una media del 3,78% anual, lo que supone un acumulado del 37% (el IBEX 35 cerró 2007 a 15.182,30 puntos). Sin embargo, si hubiera reinvertido los dividendos en comprar nuevas acciones y no se hubiera preocupado por el valor de su cartera, habría obtenido un rendimiento bruto de la misma del 4,86% anual. Hasta finales de 2014, los primeros 1.500 € percibidos como renta de dividendos estuvieron exentos de tributar, de modo que hasta dicha fecha los inversores con una cartera de hasta 50.000 € habrían obtenido un rendimiento neto igual al bruto.

A finales de 2007 el rendimiento por dividendo era del 2,93% pero las sucesivas crisis bursátiles de los años siguientes habrían permitido comprar acciones a precios muy bajos, lo que habría incrementado el rendimiento medio de la cartera.

Al cierre del 13 de diciembre de 2019, el rendimiento medio simple de los 35 valores del IBEX (según la composición al inicio de 2019) era del 3,76%. Ver Rendimiento de los valores del IBEX en 2019.

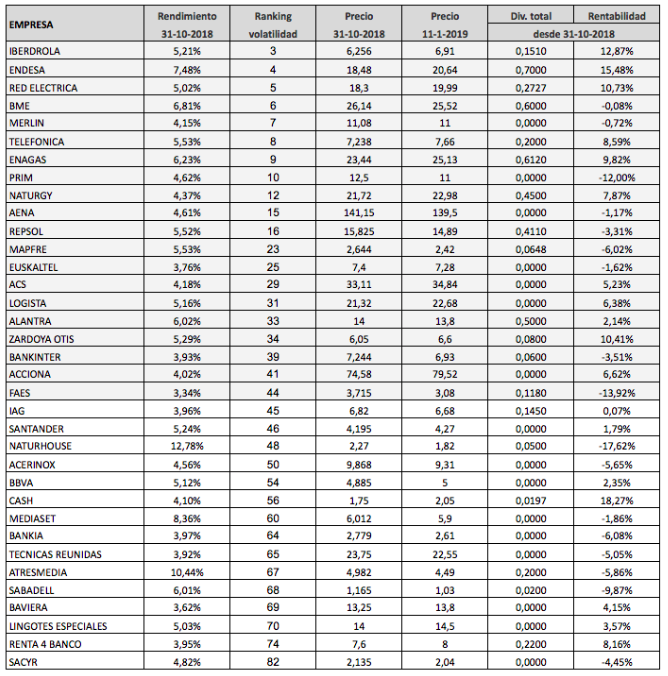

Actualmente hay 71 valores del mercado continuo español (sin contar empresas domiciliadas en el exterior, salvo ArcelorMittal) que han pagado dividendos ordinarios en los últimos doce meses (del 1 de mayo de 2018 al 30 de abril de 2019). No se tiene en cuenta DIA, que pagó 0,18 € en julio de 2018, porque ha suprimido el dividendo, ni OHL, que abonó 0,349 € en septiembre de 2018, porque no podrá remunerar a sus accionistas en 2019 debido a sus elevadas pérdidas.

En la tabla siguiente se ha ordenado esos 71 valores en función de su rendimiento por dividendo al 30 de abril de 2019, en base a los dividendos ordinarios abonados en los doce meses previos. En el caso de Merlin Properties y Naturgy no se han incluido los pagos de mayo y junio de 2018 respectivamente al haber cambiado el calendario de pagos.

En gris aparecen resaltadas las 34 compañías del IBEX 35 que han remunerado a sus accionistas. Indra es la única que no lo ha hecho.

Naturhouse pagó un complementario de 0,12 € en mayo de 2018 a cuenta de 2017, mientras que el complementario de 2018 (a abonar el 15 de mayo de 2019) se ha reducido a la mitad, a 0,06 €. Por este motivo se ha tenido en cuenta este último pago en vez del de mayo de 2018.

Para Bolsas y Mercados Españoles (BME) y Renta 4 Banco se ha seguido el mismo procedimiento. En el primer caso, el complementario de 2018 (a pagar el 10 de mayo de 2019) ha sido reducido a 0,57 €, frente a los 0,78 € pagados en mayo de 2018. En el segundo, el complementario de 2018 ha sido reducido a 0,08 € (a pagar el 8 de mayo de 2019), frente a los 0,10 € pagados en mayo de 2018.

Unicaja pagó 0,0215 € en mayo de 2018 como dividendo único de 2017, lo que da un rendimiento del 2,11%, que es la cifra que aparece en la tabla. Pero el dividendo a cargo de 2018 se ha incrementado a 0,0379 €, lo que supone un rendimiento del 3,71%.

Los 35 primeros valores (los que ocupan la parte izquierda de la tabla) tienen un rendimiento medio del 5,12%, una cifra que sigue siendo extraordinariamente elevada. Estos valores forman parte del Indice Dividendo 35 para el semestre del 30 de abril al 31 de octubre de 2019.

El 30 de abril de 2018 los componentes del Dividendo 35 tenían un rendimiento del 4,78% y el 31 de octubre de 2018, del 5,33%.

Los siguientes 35 valores (los que ocupan la parte derecha de la tabla salvo Siemens-Gamesa) tienen un rendimiento medio del 1,98%. El rendimiento medio del conjunto de los 70 valores era del 3,55% al cierre del 30 de abril de 2019.

Uno de los índices que he creado referenciado al mercado continuo es el Dividendo 35, que comprende los 35 valores con mayor rendimiento por dividendo. El índice se actualiza en octubre y en abril y toma como referencia el dividendo ordinario pagado en los doce meses previos a la selección. A diferencia de los otros índices que calculo, el Dividendo 35 incluye entidades financieras y ArcelorMittal.

Se da la circunstancia de que en la última actualización (31 de octubre de 2018) había 70 valores del mercado continuo español que pagaban dividendo (sin contar empresas domiciliadas en el exterior, con la excepción de ArcelorMittal). Así, he dividido las acciones en tres grupos: las 35 con mayor rendimiento, las 35 con menor rendimiento y el resto (42) que no paga dividendos.

Dentro del primer grupo, he realizado un filtro basándome en la volatilidad de cada acción a lo largo de los seis meses previos a la selección. De este modo, he creado dos subgrupos: uno formado por los veinte valores, de entre los 35 con mayor rendimiento, con menor volatilidad y otro formado por los quince con mayor volatilidad relativa.

La estrategia parece tener sentido, pues un elevado rendimiento por dividendo puede indicar que la acción está infravalorada pero también puede ser un síntoma de que la empresa en cuestión está atravesando dificultades, lo cual suele quedar reflejado en las fluctuaciones del precio de mercado. Al descartar los valores más volátiles, se reduce el riesgo de caer en “trampas del dividendo“, por ejemplo comprar acciones cuyo dividendo es elevado pero que corre el peligro de ser reducido o suprimido.

Los resultados (con dividendos incluídos) desde el 30 de abril de 2018, fecha de la primera selección, hasta el 11 de enero de 2019 (a las 10h) se indican en el cuadro siguiente. Vemos que el índice Dividendo 35 acumulaba una pérdida del 7,98% en ese período. Pero el grupo de veinte valores menos volátiles perdía aproximadamente la mitad, un 3,66%, mientras que el grupo de quince valores más volátiles perdía considerablemente más, un 13,60%.

La tabla siguiente indica la composición del DIvidendo 35 con los precios del 11 de enero de 2019 a las 10h ordenados según su volatilidad. Los veinte valores con menor volatilidad relativa están recuadrados en gris y los quince valores con mayor volatilidad relativa, en blanco. El número que aparece en el ranking por volatilidad corresponde a la posición por este concepto de cada valor en relación a los 112 valores considerados.

La tabla siguiente indica el rendimiento por dividendo ordinario de los 72 valores que en 2018 han retribuido a sus accionistas y que siguen cotizando en el mercado continuo, al cierre del 10 de diciembre de 2018, día en que los índices han marcado nuevos mínimos anuales. No se considera el pago de DIA, pues ha sido suprimido para 2019, ni el de OHL. Se incluyen los dividendos confirmados a pagar en lo que queda de diciembre.

Corrección 11-12-2018: Se han añadido también los dividendos estimados en diciembre.

Es posible que la remuneración de Naturhouse no sea sostenible en su totalidad, pues en 2018 habrá sido de 0,34 €, mientras que el beneficio por acción interanual es de 0,29 €. El rendimiento de Atresmedia y Mediaset es también excepcional pero en ambos casos el dividendo está cubierto por el beneficio.

El rendimiento medio de los 72 valores es del 3,90%. La mitad de ellos (parte izquierda de la tabla) presenta un rendimiento medio del 5,71%. De estos, 23 son del IBEX 35.

El cuarto trimestre de 2018 ha empezado con caídas en las bolsas internacionales debido al aumento de los tipos de interés de los bonos, en particular, en Estados Unidos y en Italia, aunque por motivos muy diferentes. Se da la circunstancia de que en España los valores con alto rendimiento por dividendo lo han hecho mejor esta semana que la media del mercado (ver cuadro siguiente), cuando cabía esperar lo contrario en este contexto, pues los bonos compiten tradicionalmente con este tipo de acciones. ¿A qué se debe?

En Estados Unidos, el repunte del bono a 10 años se ha debido a los buenos datos del empleo. En realidad, la creación de puestos de trabajo fue algo menor a la esperada, pero la tasa de desempleo se situó al nivel más bajo desde 1969 y los salarios se incrementaron un 2,8% en tasa interanual. Por otro lado, la inflación se encuentra en el 2,7% interanual, mientras que cerró 2017 al 2,1%. Todo ello hace prever nuevas subidas de tipos por parte de la Reserva Federal, que probablemente se trasladen al rendimiento de los bonos. Los comentarios del miércoles 3 de octubre por parte del presidente de la Reserva Federal, Jerome Powell, en el sentido de que los tipos de interés “están lejos de ser neutrales“ han acabado de disipar cualquier duda en este aspecto.

Los valores tecnológicos, que supuestamente son menos sensibles a las variaciones de los tipos de interés, cayeron más que el resto del mercado: el índice Nasdaq registró una caída del 3,2% en la semana, frente al 1% del S&P 500. Es decir, las acciones que están relativamente más caras en términos de valoración han resultado particularmente afectadas. Las acciones de los bancos estadounidenses reaccionaron en un principio al alza, ya que en principio los tipos de interés más altos benefician a las entidades de crédito, pero acabaron con la misma tendencia que el mercado en general.

En Italia, en cambio, el aumento del rendimiento del bono a 10 años tiene que ver con el anuncio del inestable nuevo gobierno de incrementar el déficit público por encima de lo permitido por el Pacto de Estabilidad europeo, con una triple consecuencia: enfrentamiento de Italia con Bruselas, agravamiento de la crisis presupuestaria en uno de los países más endeudados del mundo y posible degradación de la calificación crediticia de la tercera mayor economía de la zona euro.

Italia es precisamente el país de la OCDE en el que más ha subido el rendimiento de los bonos este mes: un 0,48%, al 3,44%. Le siguen Canadá y Estados Unidos. El incremento en este último país es del 0,33% y el rendimiento del bono se sitúa cerca al de Italia, un 3,23%. Los siguientes países más afectados son Reino Unidos, Finlandia, Noruega… En Alemania el bono renta un 0,58% anual, una variación de 0,19 puntos.

Sin embargo, en España el repunte es de únicamente el 0,11%, hasta el 1,59% anual, lo que indica que, al menos de momento, el aumento de tipos en Estados Unidos y la incertidumbre en Italia han tenido un efecto limitado sobre el mercado de renta fija español. De aquí que las acciones con alto rendimiento no se hayan visto perjudicadas por la competencia de los bonos, mientras que algunas de ellas se han visto beneficiadas por su condición de valores refugio.

{kind=link}

{kind=link}