El beneficio por acción del BBVA se aproxima a 1 €

El Banco Bilbao Vizcaya Argentaria obtuvo un beneficio de 1.841 millones € en el tercer trimestre de 2022. En el acumulado de doce meses de octubre de 2021 a septiembre de 2022, el beneficio neto alcanzó los 6.210 millones € (6.412 millones € sin impactos negativos no recurrentes). De aquí debemos restar la parte del beneficio atribuida a titulares de deuda subordinada, que en 2021 fue de 414 millones €. Por tanto, el beneficio de los accionistas fue de 5.769 millones € (5.971 millones € recurrentes).

Según la Sociedad de Bolsas, el número de acciones del capital social era de 6.386 millones en septiembre pero el BBVA indica que es de 6.030 millones porque descuenta 357 millones de títulos del segundo tramo de su programa de recompra de acciones. El número total de acciones se ha reducido un 9,5% desde los 6.667 millones de diciembre de 2021. Así, el beneficio por acción interanual es de 0,957 € (0,99 € recurrentes). Mientras que el beneficio neto de doce meses de los accionistas ha aumentado un 37% respecto a septiembre de 2021, el beneficio por acción recurrente lo ha hecho un 51,6% (de 0,653 € a 0,990 €) gracias a la disminución del número de acciones.

El dividendo a cuenta de 2022 aumenta un 50%

El 11 de octubre el banco pagó 0,12 € a cuenta de los resultados de 2022, un 50% más que los 0,08 € abonados en octubre de 2021. En 2021, la entidad pagó en concepto de dividendos el 49% de los beneficios (dividendo de 0,31 € para un beneficio por acción de 0,636 €), y ha afirmado que mantendrá un porcentaje de distribución similar en 2022. Se estima que el dividendo complementario de 2022, a abonar en abril de 2023, podría incrementarse también un 50%, por lo que pasaría de los 0,23 € del año anterior a 0,35 €. Junto con el pago a cuenta de 0,12 € ya indicado, el dividendo total sería de 0,47 €, que es el 49% del beneficio por acción estándar (0,947 €) acumulado a septiembre de 2022.

Actualmente, los valores con mayor rendimiento del IBEX son Enagás, con un 10,5%, Telefónica, Mapfre, Endesa y ACS. El BBVA ocupa la sexta posición porque el rendimiento se calcula a partir del dividendo pagado y estimado a lo largo de 2022. Sin embargo, teniendo en cuenta el incremento previsto para el complementario de abril de 2023, el rendimiento resulta ser de justo el 9% (0,47 € dividido por el precio actual de 5,22 €), lo que situaría la acción del BBVA como la segunda con mayor rendimiento del IBEX 35.

El valor contable también aumenta

La entidad informa de que el valor contable tangible fue de 7,31 € en septiembre de 2022, un 14% más que en septiembre de 2021 y un 16,5% más que en diciembre de 2019. En este aspecto, se diferencia del Banco Santander, cuyo valor contable tangible disminuyó un 1% entre diciembre de 2019 y septiembre de 2022.

Al precio actual de 5,22 €, la relación precio / valor contable de la acción es de 0,71 veces (mientras que la del Santander es de 0,60) y el ratio PER es de 5,27 teniendo en cuenta el beneficio por acción recurrente, frente a las 4,8 veces del Santander.

Ver BBVA prevé «un dividendo muy bueno» y descarta entrar en guerras de depósitos (noticia de elEconomista.es)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

Bankinter

Bankinter

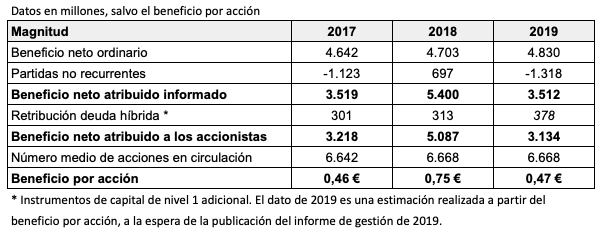

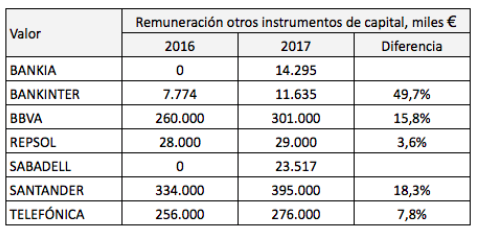

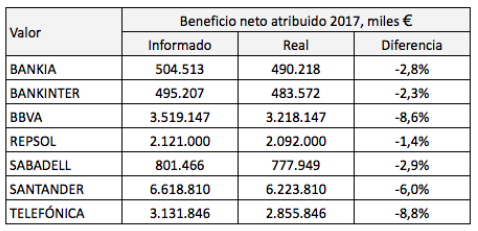

La tabla siguiente indica el beneficio neto atribuido informado en 2017 por las siete entidades analizadas y el real.

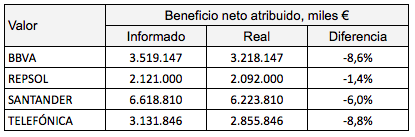

La tabla siguiente indica el beneficio neto atribuido informado en 2017 por las siete entidades analizadas y el real.

{kind=link}