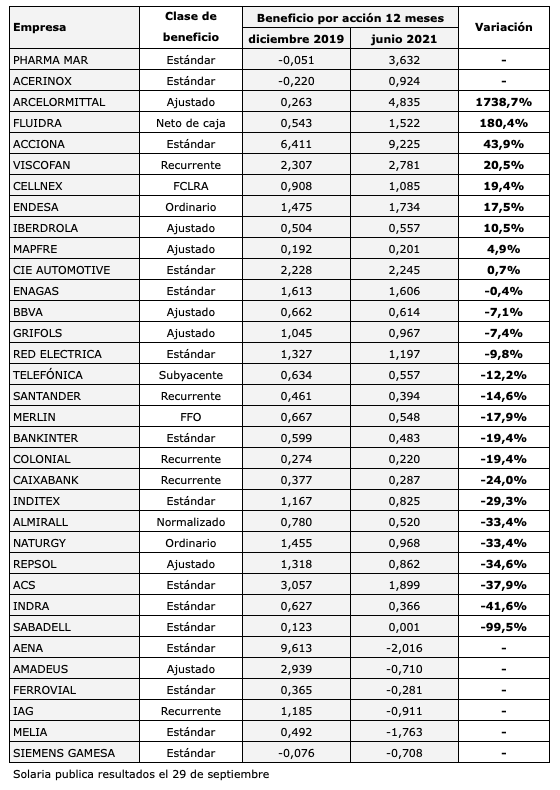

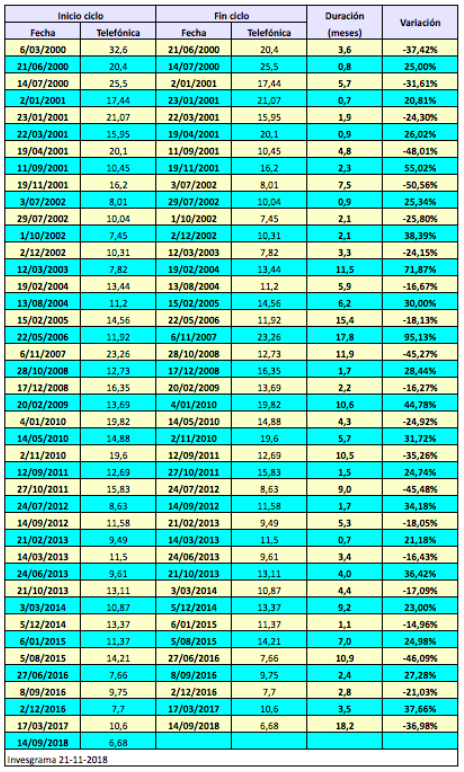

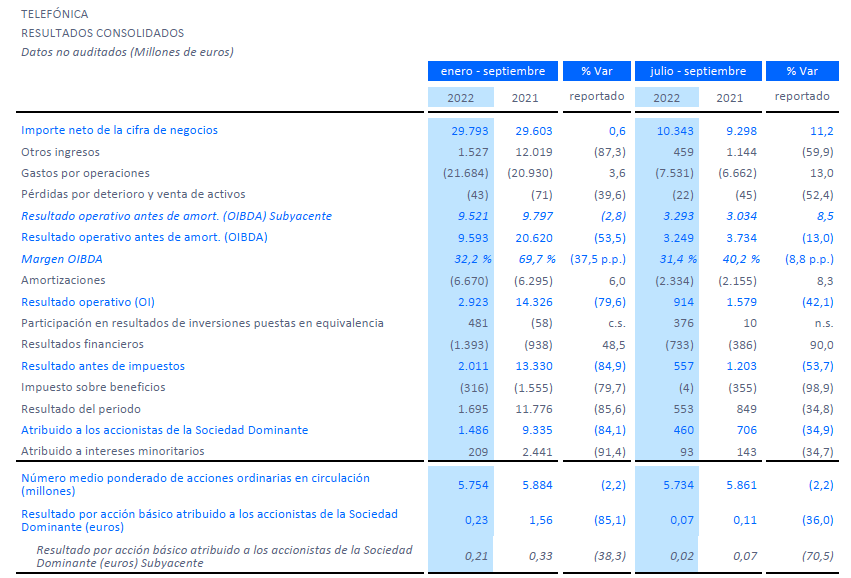

Resultados en los nueve primeros meses de 2022

En los nueve primeros meses de 2022, Telefónica ganó 1.486 millones € (1.343 millones € subyacentes, es decir, sin partidas extraordinarias). Dado que el número de acciones proporcionado por la propia compañía es de 5.774 millones, el beneficio por acción debería ser de 0,258 € (0,232 € subyacentes). Pero los datos de Telefónica son de 0,23 € y 0,21 € respectivamente. La razón es que la compañía, a la hora de calcular el beneficio por acción, resta la parte del beneficio que en realidad corresponde a titulares de obligaciones subordinadas. Mediante un sencillo cálculo, podemos deducir que dicho importe es de unos 161 millones € hasta septiembre.

Resultados interanuales y beneficio por acción

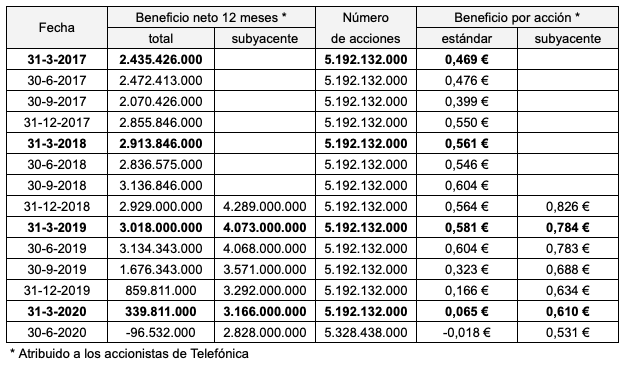

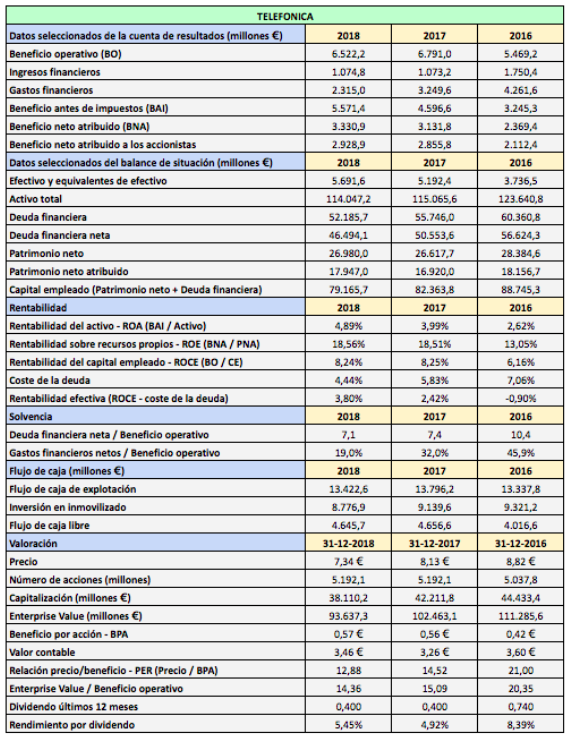

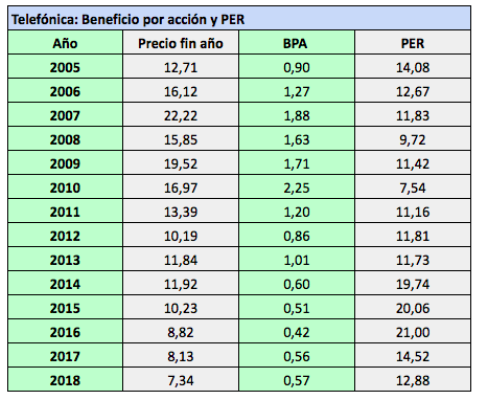

En el período de doce meses entre octubre de 2021 y septiembre de 2022, el beneficio neto de Telefónica fue de 288 millones € (1.803 millones € subyacentes). De aquí deberíamos restar 253 millones € de la parte del beneficio que la compañía atribuyó a los titulares de obligaciones perpetuas, de modo que el beneficio neto realmente atribuible a los accionistas sería de 35 millones € (1.550 millones € subyacentes). Por tanto, el beneficio por acción interanual de Telefónica fue de 0,006 € (0,268 € subyacentes, que es el dato que más nos interesa). Esta variable sigue en una senda descendente. En 2017 fue de 0,743 €, en 2020 de 0,532 € y en 2021 de 0,438 €.

Deuda financiera

La compañía informa de una deuda financiera neta de 28.918 millones €, sin incluir arrendamientos financieros (38.081 millones € incluyendo estos). Hay que tener en cuenta que Telefónica no solo resta de la deuda financiera bruta el efectivo y los equivalentes de efectivo sino también los activos financieros corrientes, cuya liquidez es relativa, aunque es práctica común.

Según la empresa, la deuda financier neta equivale a 2,7 veces el OIBDA. Aquí hay que indicar que en la jerga financiera, el OIBDA es el EBITDA recurrente, pero, tal como define Telefónica su OIBDA, esta magnitud corresponde en realidad al EBITDA, que es el beneficio operativo más el gasto en amortizaciones. En cambio, cuando Telefónica habla de OIBDA subyacente, se está, de hecho, refiriendo al OIBDA. Es decir, el OIBDA de Telefónica es el EBITDA, mientras que su OIBDA subyacente es el OIBDA.

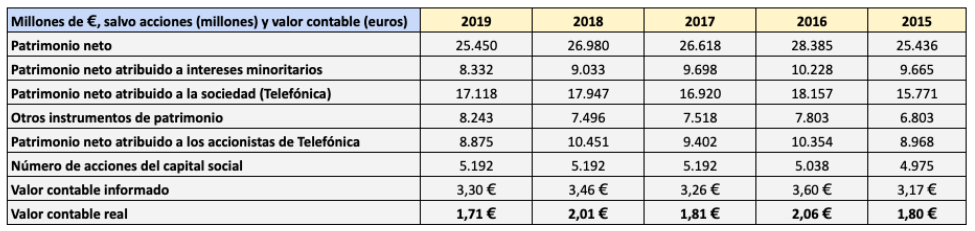

Valor contable de Telefónica

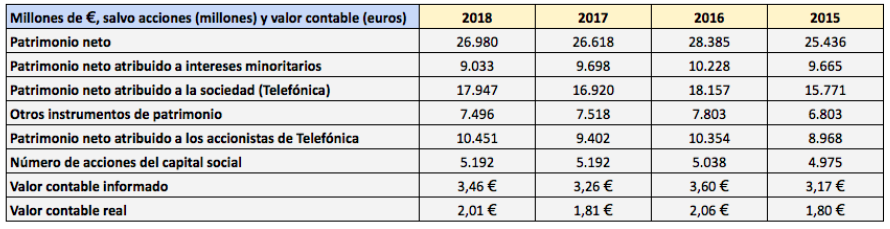

Según Telefónica, el patrimonio neto atribuido a los accionistas «y a otros tenedores de instrumentos de patrimonio» fue de 25.724 millones €, un aumento del 15,8% respecto a diciembre de 2021. Dado un número de acciones de 5.755 millones, el valor contable sería de 4,47 €. Sin embargo, como indica la expresión antes entrecomillada, no todo el patrimonio es propiedad de los accionistas. Una parte corresponde a titulares de obligaciones perpetuas subordinadas, un instrumento híbrido entre deuda y capital debido a su baja exigibilidad. El importe de dichas obligaciones ascendía a 7.550 millones € en diciembre de 2021 (Nota 17 del Informe de Cuentas Consolidadas de 2021). Si restamos esta cantidad, el patrimonio neto realmente atribuible a los accionistas sería de 18.174 millones, lo que corresponde a un valor contable efectivo de 3,15 €.

Conclusión

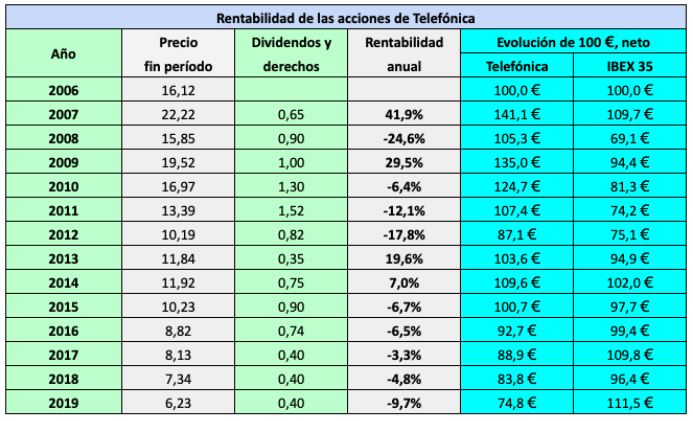

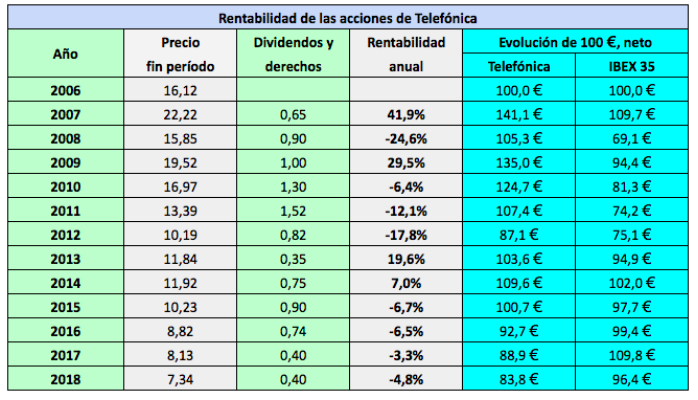

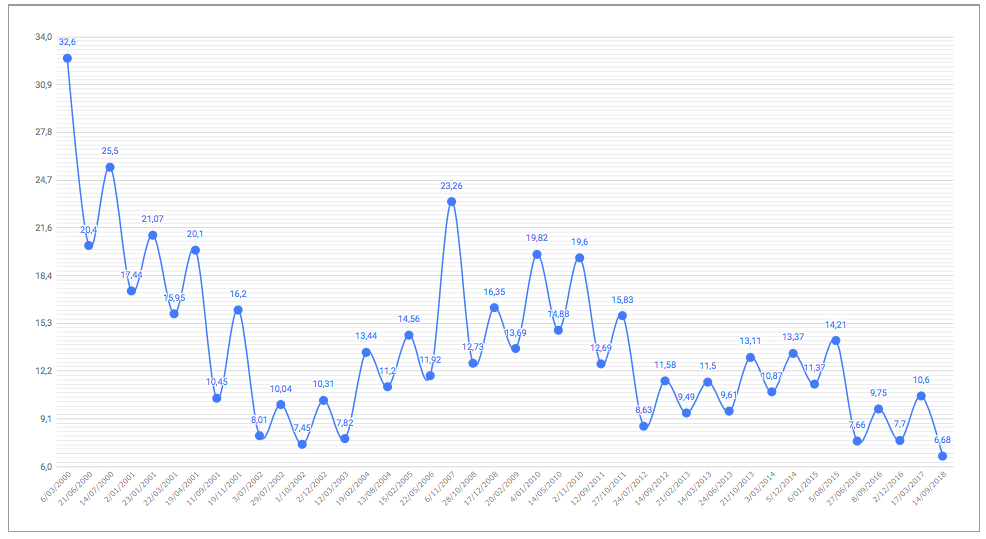

El valor de la acción de Telefónica se acercó varias veces a los 5 € entre abril y junio de este año, doblando los 2,5 € que llegó a marcar en octubre de 2020. El 25 de octubre de 2022 hizo un mínimo anual de 3,25 €. Al precio actual de 3,64 €, cotiza un 19% por debajo de su valor contable teórico (4,47 €) pero un 15% por encima de su valor contable efectivo (3,15 €). Se trata de una relación precio / valor contable muy baja (1,15 veces), que se justificaría por la trayectoria descendente de los beneficios.

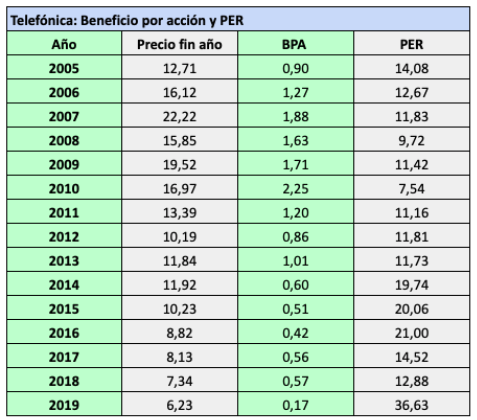

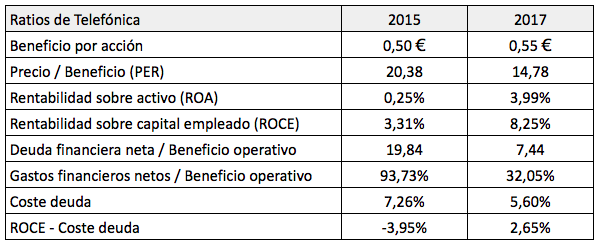

A un precio de 3,64 €, el ratio PER de Telefónica es de 13,5, teniendo en cuenta el beneficio por acción subyacente antes calculado. el dato no resulta significativo en tanto que los beneficios están en una fase descendente.

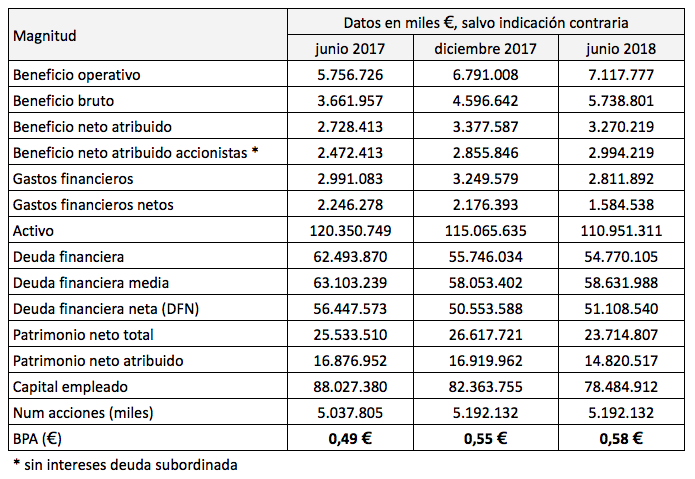

A pesar de una evolución de resultados decepcionante, el balance de la compañía muestra una sensible mejoría respecto a hace algunos años. En 2015, la deuda financiera bruta (calculada a partir de los balances presentados a la CNMV) era de 60.069 millones €, mientras que en junio de 2022 era de 38.806 millones €. La deuda financiera neta aún se ha reducido más, de 57.471 millones € a 32.422 millones €. Por otro lado, el patrimonio neto atribuido ha pasado de 17.890 millones € en 2015 a 24.908 millones € en junio de 2022.

El dividendo de Telefónica a cargo de 2022 será de 0,30 €, de los cuales 0,15 € en diciembre de 2022 y otros 0,15 € en junio de 2023. Si el beneficio por acción del ejercicio es inferior a este importe, parte de la remuneración deberá hacerse con cargo a reservas, lo cual tendrá un impacto en el patrimonio neto. Suponiendo que el beneficio por acción estándar es cero, dicho impacto sería de 1.732 millones €, lo cual reduciría el valor contable en 0,30 €, el mismo importe que el dividendo.

Ver Informe completo de resultados de Telefónica (página de Telefónica)

Banco Santander: por qué cae la acción si el beneficio se dispara

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.