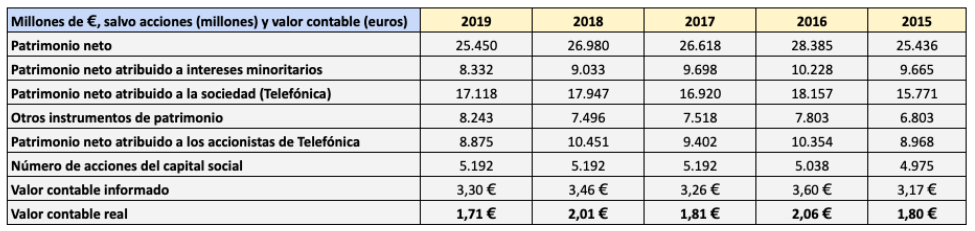

Al final de 2019, el patrimonio neto de Telefónica era de 25.450 millones de euros, de los cuales 8.332 millones correspondían a intereses minoritarios. Así, el patrimonio neto atribuido a los accionistas era, desde un punto de vista contable, de 17.118 millones de euros. Si dividimos esta cantidad por los 5.192 millones de acciones del capital social, obtenemos un valor contable de 3,30 €. En realidad, habría que sumar las acciones con efectos dilutivos derivadas de planes de derechos. Son acciones que todavía no se han creado pero cuya creación está prevista en un futuro próximo. En 2019 el total de este tipo de acciones fue de 4,7 millones, con lo que el valor contable resultante sería de 3,29 €.

Sin embargo, dentro del patrimonio neto se computan 8.243 millones de euros en obligaciones perpetuas subordinadas. Se trata de títulos de deuda de tan baja exigibilidad que las normas contables permiten contabilizarlos como patrimonio. Como dice la Memoria Consolidada de Telefónica: “En todas estas emisiones de obligaciones perpetuas subordinadas (instrumentos híbridos) el emisor tiene la posibilidad de diferir en el tiempo el pago de los cupones, por lo que no son exigibles por los titulares. Dado que el repago del principal y el pago de los cupones depende exclusivamente de la decisión que tome Telefónica, estas obligaciones perpetuas subordinadas constituyen un instrumento de patrimonio.“

Estrictamente, la deuda no puede ser patrimonio, solo los recursos propios (el capital, las primas de emisión, las ganancias acumuladas) lo son. Si restamos del patrimonio dichas obligaciones subordinadas, el verdadero patrimonio neto de los accionistas de Telefónica asciende a 8.875 millones de euros, lo que da un valor contable real de 1,71 €. Esta cifra se ha mantenido sin apenas cambios desde 2015.

A los precios actuales de 5,40 €, la acción de Telefónica cotiza, pues, a 3,1 veces su valor contable real.

El coste financiero de las obligaciones subordinadas fue de 379 millones brutos en 2019, lo que supone un interés medio del 4,6%. En términos netos, el coste fue de 282 millones de euros debido a las deducciones fiscales.

Muy agradecido Carlos

Un saludo, Juan Carlos.

Muchas gracias por el post. No son datos determinantes, pero sí que son detalles que al inversor medio nos cuesta ver, y sirven de aprendizaje para otros casos.

Un saludo

Hola Iñaki

Los datos indican que los beneficios de los últimos años no han capitalizado la compañía, en parte por el elevado dividendo pero también por la recurrencia de partidas extraordinarias, en especial depreciaciones de activos. Es posible que se mantenga la misma tendencia en un futuro próximo, de ahí la desconfianza de algunos inversores.

Saludos cordiales