En enero de 2016, tres de las instituciones financieras más prestigiosas del mundo, los bancos estadounidenses Goldman Sachs, JP Morgan y Morgan Stanley, valoraban las acciones de Telefónica a 14 €. Ver Cuando JP Morgan valoraba Telefónica a 16 €.

Seguramente muchos inversores compraron títulos de la compañía en torno a los 9,5 € a que cotizaban entonces, animados por tal expectativa de revalorización. En abril de 2016, la influyente gestora Bestinver aumentó su exposición a la operadora, lo que debió de empujar a otros tantos inversores al precipicio.

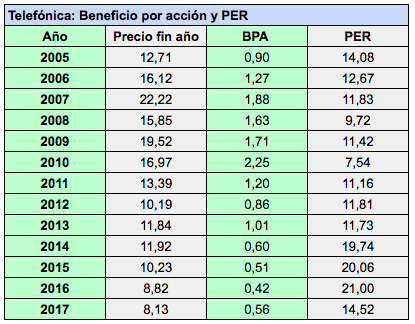

Sin embargo, cualquier persona con un mínimo conocimiento sobre estados financieros hubiese desaconsejado completamente la inversión en Telefónica. Así lo hice yo mismo en mi entrada titulada Telefónica vale 3 euros el 4 de abril de 2016, cuando las acciones estaban también a 9,5 €. Mi tesis se basaba en que en aquel momento no se podía pagar más del valor contable, que entonces era de 3,3 €. Fue una valoración muy baja pero que sirvió para que, según me consta, al menos algunos inversores decidieran eliminar el valor de su cartera. El 15 de febrero de 2018 los títulos llegaron a pagarse a 7,45 €.

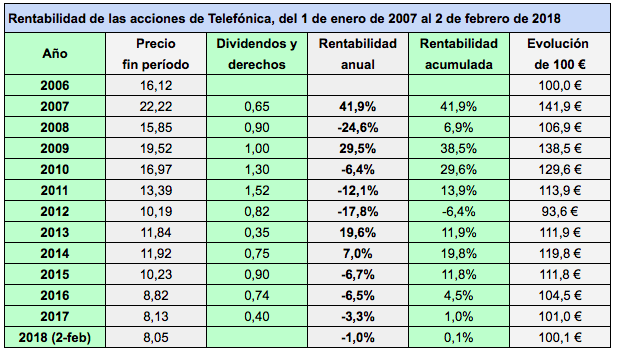

Entre el 1 de abril de 2016 y el cierre de marzo de 2018, las acciones de Telefónica han caído de 9,47 € a 8,03 €, un 15%. En el mismo período, el IBEX 35 ha pasado de los 8.602 puntos a los 9.630 puntos, una plusvalía del 12%. Las acciones lo han hecho por tanto un 27% peor que la referencia.

Entre el 1 de abril de 2016 y el cierre de marzo de 2018, las acciones de Telefónica han caído de 9,47 € a 8,03 €, un 15%. En el mismo período, el IBEX 35 ha pasado de los 8.602 puntos a los 9.630 puntos, una plusvalía del 12%. Las acciones lo han hecho por tanto un 27% peor que la referencia.

Los resultados de 2017 muestran al fin una mejoría, como he indicado en el artículo publicado en Rankia Al fin tiene sentido comprar acciones de Telefónica.

Para entender por qué tantos analistas han sido tan optimistas con la empresa durante tanto tiempo, tomemos como ejemplo un artículo publicado el 25 de agosto de 2017 en una conocida página de Internet titulado “Telefónica, potencial de un 20% de revalorización en bolsa…y subiendo“. Los títulos estaban entonces a 9,1 €. Las razones dadas para apoyar dicha revalorización eran las siguientes:

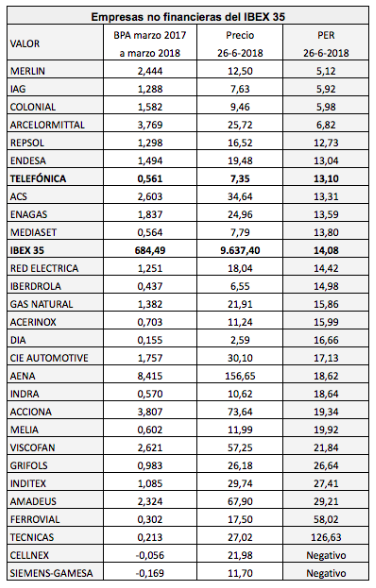

1) Un ratio PER de 13,8, por debajo de la media histórica de 17,4.

El “PER por debajo de su media histórica“ es un concepto muy utilizado por los expertos pero es una mera constatación, no un argumento. Para que tal aseveración tenga sentido, debe explicarse por qué se considera que las acciones están infravaloradas en relación con el pasado. Por ejemplo, supongamos que hasta hace unos años una compañía aumentaba sus beneficios a un ritmo del 10% anual y su PER (relación precio-beneficio) era de 20. Desde hace algunos años, en cambio, sus resultados caen cada ejercicio pero su PER es de 10. En tal caso no estamos comparando situaciones homogéneas, por lo que decir que el PER de 10 es muy barato en relación al que tenía antes no tiene ningún sentido.

2) Un PER comparable al de empresas de su sector, como Orange o Deutsche Telekom.

Los analistas tienden a utilizar el ratio PER para comparar entre empresas del mismo sector. De hecho, en muchos manuales de análisis financiero se enseña que esa es la única función del PER. Eso explica por qué cuando un sector está muy sobrevalorado, como el tecnológico en 1999-2000, los analistas recomiendan acciones de empresas que tienen un PER algo inferior a la media del sector, lo que no evita que estén también sobrevaloradas. Tampoco tiene sentido alguno comparar una empresa bien gestionada con otra mal gestionada por mucho que ambas pertenezcan al mismo sector.

3) Una ROE (rentabilidad sobre recursos propios) del 19,4%, lo que indica que la empresa está creando valor para el accionista.

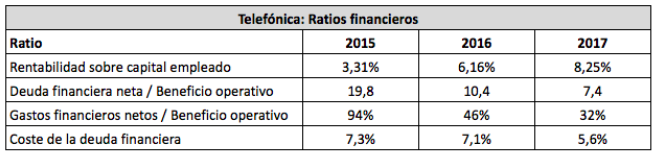

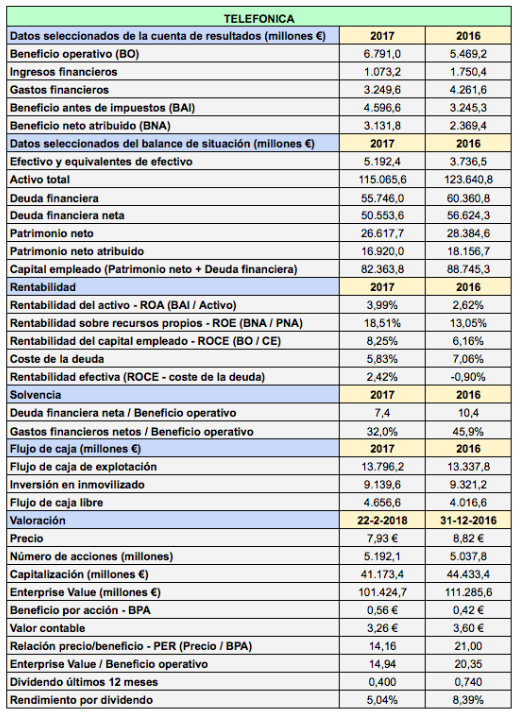

La ROE es el beneficio neto atribuido dividido por el patrimonio neto atribuido. Los analistas acostumbran a trabajar con estimaciones de futuro ya que consideran que el precio objetivo de una acción depende de variables futuras y no presentes. Lo tienen tan asumido que ni siquiera mencionan que se trata de una proyección. La ROE de Telefónica fue del 13% a finales de 2016 y del 18,5% al final de 2017, por lo que la estimación se acercó bastante al dato efectivo. No obstante, en el caso de una empresa muy endeudada como Telefónica, la ROE resulta engañosa y debe utilizarse la ROCE (rentabilidad sobre el capital empleado), que además de los recursos propios tiene en cuenta la deuda financiera. Y es aquí precisamente donde encontramos uno de los verdaderos problemas de Telefónica: su baja rentabilidad. Al final de 2016 la ROCE era de solo el 6,16%, una de las más bajas de las empresas del IBEX 35. Pero eso no es todo. La ROCE debe compararse con el coste de la deuda, que fue del 7,08% en 2016. Es decir, Telefónica estaba obteniendo por sus recursos una rentabilidad inferior al coste que tenía que pagar por ellos. Por otro lado, el hecho de que la ROE sea muy alta no significa necesariamente que “la empresa esté creando valor para el accionista“. Esa afirmación parece una broma teniendo en cuenta que ha ocurrido todo lo contrario.

Este ejemplo sugiere que las recomendaciones positivas sobre Telefónica se basaban en el uso inadecuado de algunos ratios financieros, en una interpretación superficial de los balances, en comparar situaciones no homogéneas y en obviar información relevante.

Bankinter

Bankinter

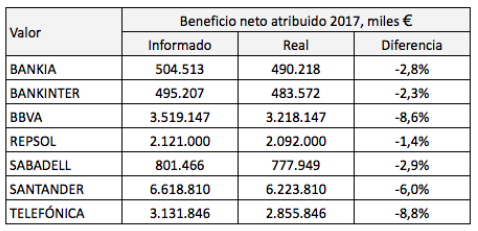

La tabla siguiente indica el beneficio neto atribuido informado en 2017 por las siete entidades analizadas y el real.

La tabla siguiente indica el beneficio neto atribuido informado en 2017 por las siete entidades analizadas y el real.

{kind=link}