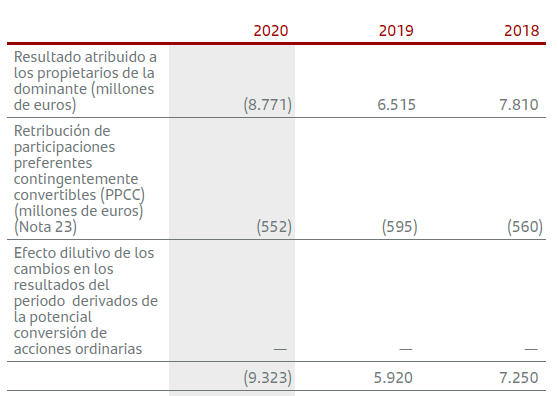

El Banco Santander ha informado de un beneficio neto atribuido de 6.515 millones de euros en 2019, que supone una caída del 16,6% respecto a 2018.

El Banco Santander ha informado de un beneficio neto atribuido de 6.515 millones de euros en 2019, que supone una caída del 16,6% respecto a 2018.

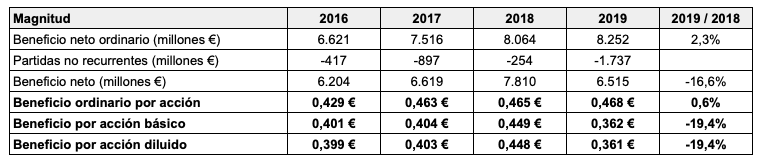

El beneficio neto ordinario atribuido fue de 8.252 millones de euros, un incremento del 2,3% respecto a 2018. La diferencia entre ambas magnitudes, de 1.737 millones de euros, se debe a minusvalías, costes de reestructuración y otras pérdidas de valor de activos. En 2018 estas partidas, consideradas no recurrentes, ascendieron a 254 millones de euros. En la tabla siguiente se observa que desde 2016, el balance de pérdidas y ganancias no recurrentes ha sido negativo cada año.

Sin embargo, el beneficio neto atribuido informado por el banco incluye la retribución a los titulares de participaciones preferentes contingentemente convertibles en acciones ordinarias. Se trata de títulos de deuda que se convierten automáticamente en acciones ordinarias si se produce una determinada contingencia. En este caso la contingencia es que los ratios de solvencia del banco caigan por debajo de los mínimos exigidos por los criterios de solvencia de Basilea. Dichos títulos son considerados como deuda híbrida, o sea títulos de deuda que las normas contables permiten contabilizar como recursos propios debido a su baja exigibilidad.

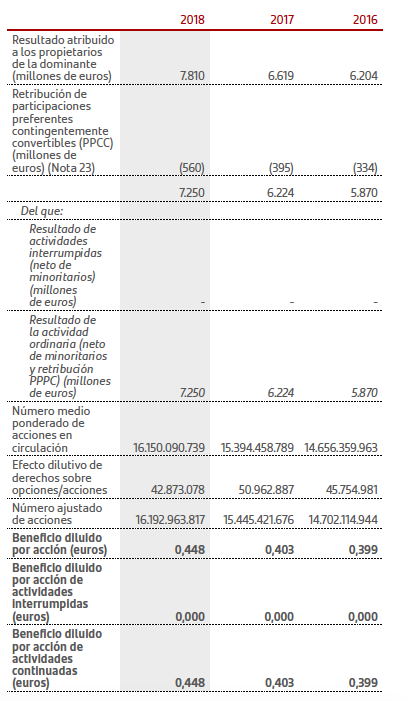

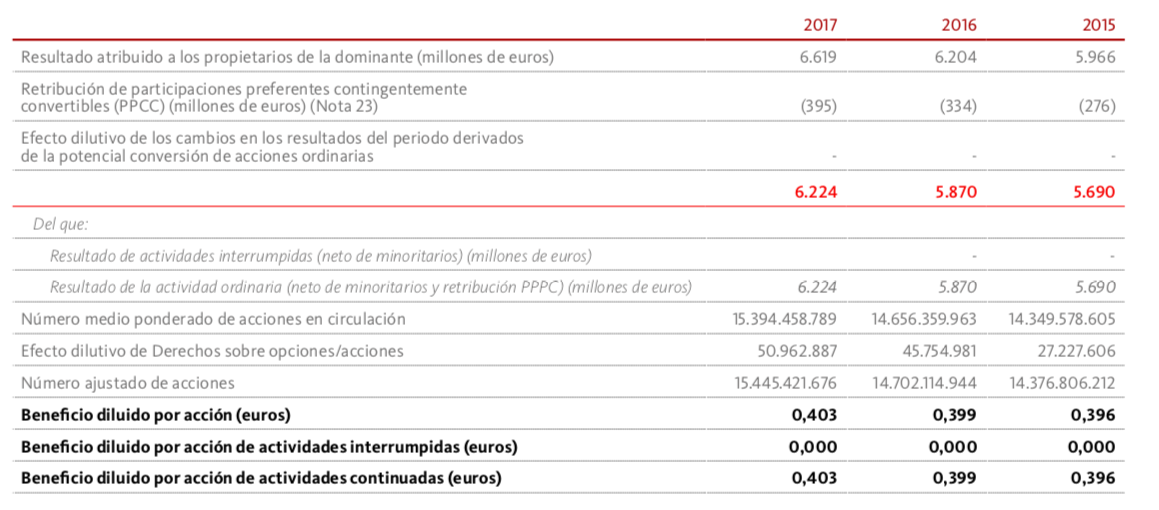

El banco informa del importe imputado a los titulares de estas preferentes en el Informe de auditoría y cuentas anuales consolidadas, que suele publicarse a finales de febrero, por lo que no sabemos todavía la cifra exacta de 2019. En 2016, 2017 y 2018 fue de 334, 395 y 560 millones de euros respectivamente. SIn embargo, podemos estimar una cantidad de 597 millones de euros en 2019 a partir del beneficio por acción informado, ya que esta magnitud ya descuenta la retribución de las preferentes.

Ver Beneficio real, dividendo y valor contable del BBVA en 2019

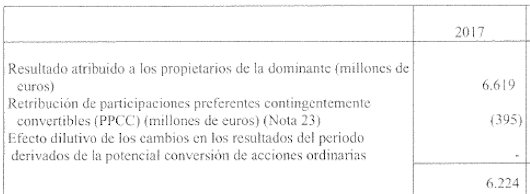

Así, el verdadero beneficio neto atribuido a los accionistas del banco fue de unos 5.918 millones de euros en 2019. Si dividimos esta cantidad por el número medio de acciones en circulación más las dilutivas, obtenemos el beneficio por acción dilutivo, la magnitud que realmente interesa al accionista, y que fue de 0,361 €, como informa la entidad. El número de acciones con efectos dilutivos (acciones que todavía no se han creado pero cuya creación está prevista a corto plazo) solo se indica en el Informe de auditoría, que, como he indicado antes, todavía no está publicado. Estimo una cifra de 43 millones de títulos, igual a la de 2018.

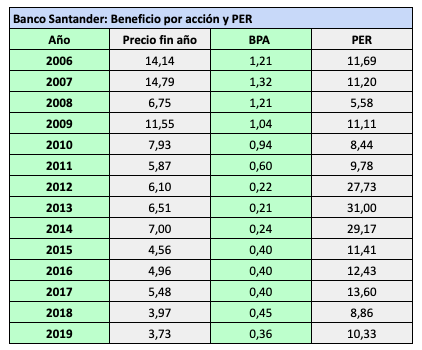

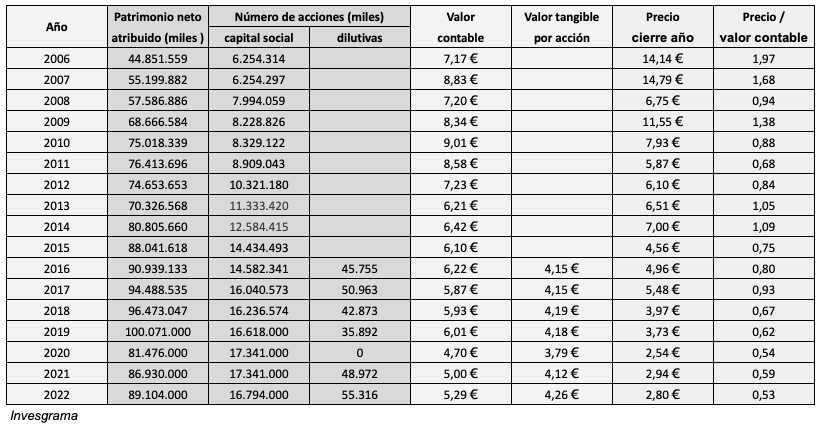

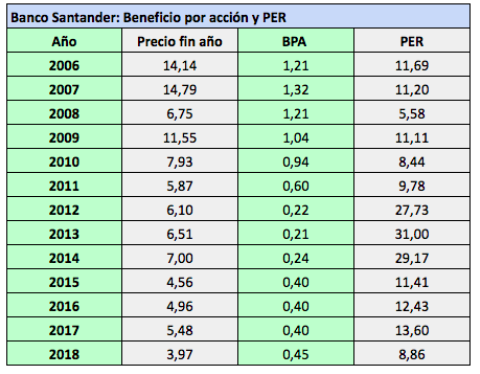

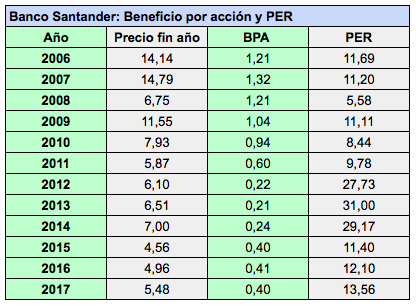

En el cuadro siguiente podemos ver la evolución del beneficio por acción (BPA) de 2006 a 2019 y del ratio PER (precio dividido por el beneficio por acción) al final de cada año. Vemos que el beneficio por acción sigue por debajo del valor de 2015 y es un 67% inferior al de 2006.

El dividendo total a cargo de 2019 será de 0,23 € (0,10 € pagados a cuenta en octubre de 2019 y 0,13 € a pagar en abril de 2020).

El banco cambiará en 2020 la estructura de pagos de su dividendo. En abril de 2020 pagará, junto al tradicional complementario de abril, el tercer dividendo a cuenta que solía pagar en enero. El importe será de 0,13 €. La cantidad es la misma que la suma del dividendo a cuenta de 2018 de enero de 2019 (0,065 €) y del complementario de 2018 pagado en abril de 2019 (otros 0,065 €).

El banco cambiará en 2020 la estructura de pagos de su dividendo. En abril de 2020 pagará, junto al tradicional complementario de abril, el tercer dividendo a cuenta que solía pagar en enero. El importe será de 0,13 €. La cantidad es la misma que la suma del dividendo a cuenta de 2018 de enero de 2019 (0,065 €) y del complementario de 2018 pagado en abril de 2019 (otros 0,065 €).

Por qué el rendimiento por dividendo del Santander es superior al del BBVA

De esos 0,13 € del complementario de 2019, habrá un pago en efectivo de 0,10 € y un dividendo opcional de 0,03 €, que se podrá cobrar en efectivo o en acciones, a opción del inversor. Ambos dividendos se descontarán el 30 de abril de 2020 y se abonarán en mayo.

A cargo de 2018 también abonó un total de 0,23 €, en tres pagos en efectivo de 0,065 € cada uno y un dividendo flexible o scrip dividend (o sea, dividendo a cobrar en acciones o en efectivo, a criterio del accionista) de 0,035 €. El programa de retribución flexible de la entidad recibe el nombre de Santander Dividendo Elección.

El Santander afirma que ha multiplicado por 2,3 su dividendo en efectivo entre 2014 y 2019. En realidad, todo el dividendo a cargo de 2014 se realizó mediante scrip dividends por un total de 0,60 €, en cuatro plazos de unos 0,15 € cada uno. Pero los accionistas optaron mayoritariamente por cobrar en acciones, de tal forma que de dichos 0,60 € solo 0,086 € se pagaron en efectivo.

En adelante, el Santander pagará el dividendo a cuenta en octubre del año en curso y el complementario en abril del año siguiente.

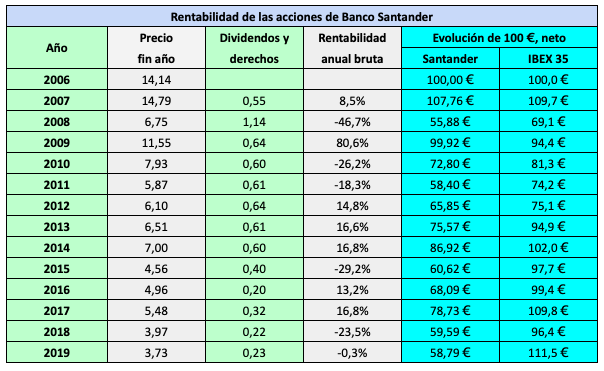

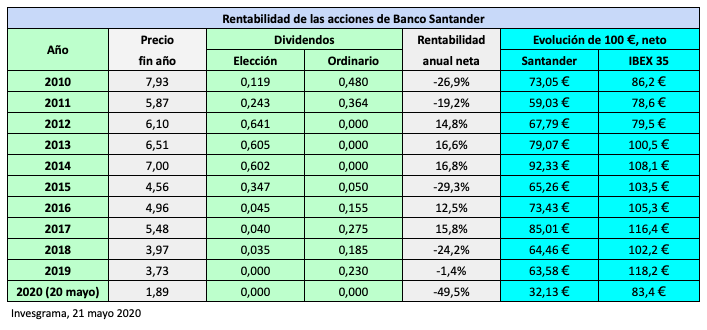

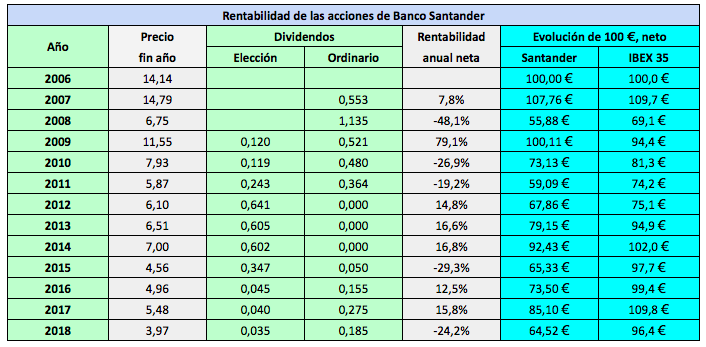

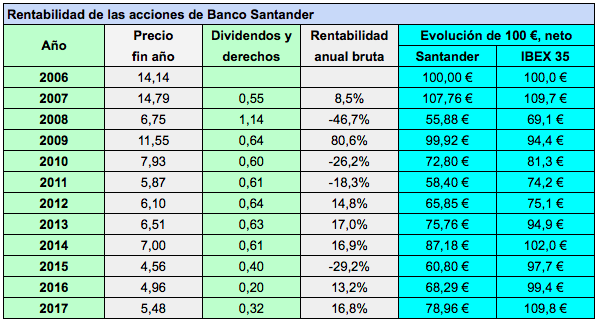

El cuadro siguiente indica la rentabilidad de las acciones del Santander de 2007 a 2019. Cien euros invertidos en las mismas en diciembre de 2006 se habrían convertido en 58,79€ con reinversión de los dividendos netos, la mitad que si hubieran sido invertidos en el IBEX 35.

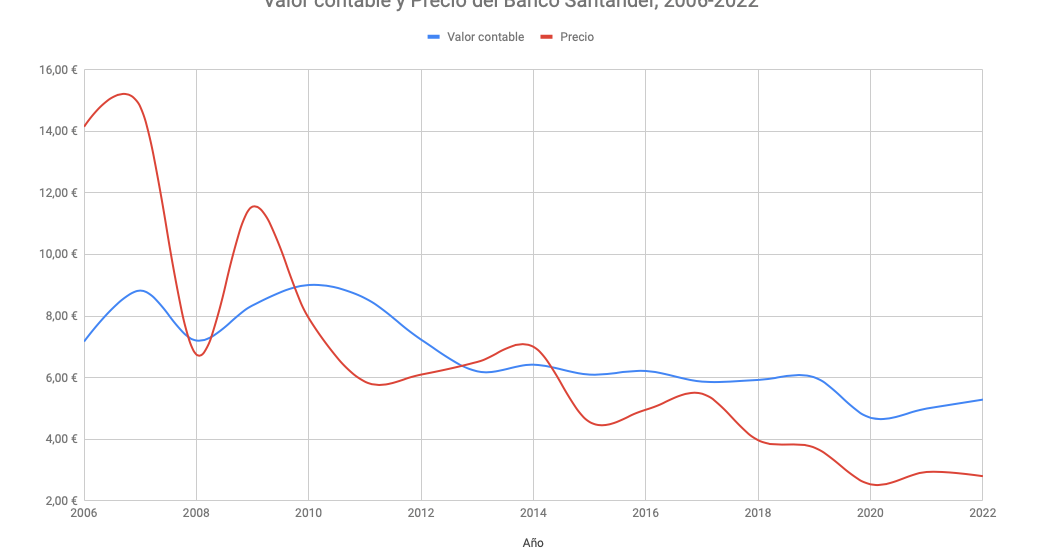

El banco indica que el valor tangible neto contable fue de 4,36 € por acción en 2019, frente a los 4,19 € de 2018. La acción cotiza actualmente a 3,93 €, por lo que se valora un 10% por debajo de su valor contable.

El valor tangible neto es la diferencia entre el patrimonio neto y los activos intangibles. El valor tangible neto contable por acción es la magnitud anterior dividida por el número de acciones en circulación. El Santander lo define como “la cantidad que cada accionista recibiría si la empresa entrara en periodo de liquidación y se vendiesen los activos tangibles de la compañía“.

Beneficio real, dividendo y valor contable del BBVA en 2019

Bankinter

Bankinter

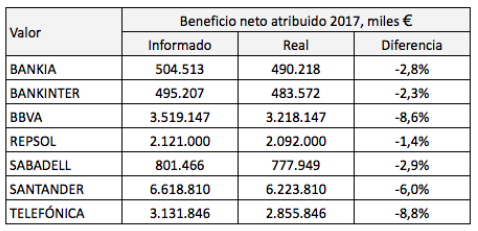

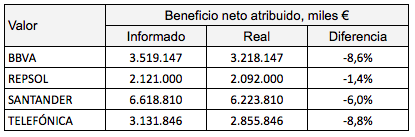

La tabla siguiente indica el beneficio neto atribuido informado en 2017 por las siete entidades analizadas y el real.

La tabla siguiente indica el beneficio neto atribuido informado en 2017 por las siete entidades analizadas y el real.

{kind=link}