Banco Santander logra récord de beneficio desde 2012

El Banco Santander alcanzó un beneficio por acción de 1,27 € en 2007, el año previo a la crisis financiera internacional, y vio cómo esta magnitud se desplomaba hasta los 0,23 € en 2012. Desde entonces, los resultados se han ido recuperando, si bien el beneficio por acción se situó en torno a los 0,40 € hasta 2019 (con un máximo de 0,46 € en 2014) y en 2020 fue negativo. En 2021 ganó 0,297 € por acción (0,393 € recurrentes).

Tras la presentación ayer de sus resultados de los nueve primeros meses de 2022, se constata que el beneficio neto atribuido a los accionistas entre octubre de 2021 y septiembre de 2022 fue de 9.039 millones €, lo que supone un beneficio por acción de 0,538 €, el valor más alto desde 2012. El beneficio por acción recurrente es también de 0,538 €. Al precio actual de 2,60 €, el ratio PER de la acción es de solo 4,8.

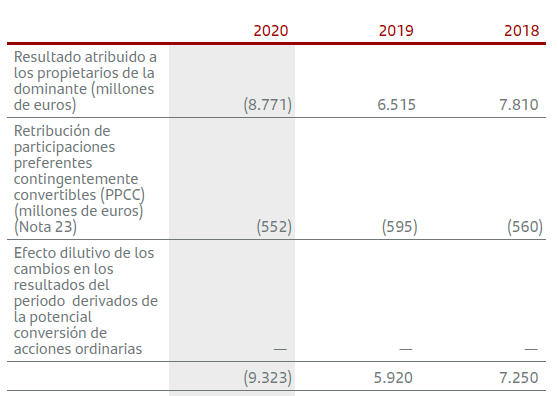

Si nos basamos en el beneficio informado por el Santander, el resultado neto interanual sería de 9.591 millones €. Sin embargo, conviene restar la parte del beneficio que retribuye a los titulares de deuda subordinada. El propio banco realiza este ajuste en el beneficio por acción: si bien declara un beneficio neto atribuido de 7.136 millones € en los nueve primeros meses de 2022, informa de un beneficio por acción de 0,409 €, mientras que esa magnitud debería ser de 0,435 € ya que el número de acciones del capital social es de 16.794 millones. De forma indirecta, la entidad admite que 447 millones € de dicho beneficio no corresponde a los accionistas. En el resultado interanual he restado 552 millones € en concepto de retribución a la deuda subordinada, que es el importe informado en 2021.

El beneficio sube un 81% desde 2019 pero el valor contable no aumenta

La acción del Santander cerró 2021 a 2,94 €, alcanzó un máximo anual de 3,48 € el 10 de febrero de 2022 y un mínimo anual de 2,34 € el 14 de julio.

El beneficio por acción estándar ha subido un 81% desde 2019 (de 0,297 € a 0,538 €). Sin embargo, desde diciembre de 2019 la acción ha caído un 27%.

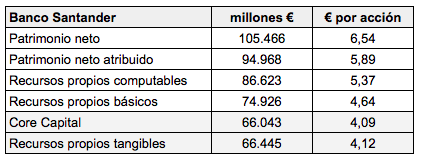

En contraste con la positiva evolución de los resultados, el valor neto tangible informado por Banco Santander es de 4,31 € al final del tercer trimestre de 2022, un 1% inferior a los 4,36 € de 2019. Aquí parece haber una incongruencia, ya que los beneficios no distribuidos se acumulan como reservas al patrimonio neto y aumentan el valor contable. Esta disparidad indica que la depreciación de activos, que se carga contra recursos propios, no ha concluido, lo que a su vez explicaría la caída de la acción del Santander a pesar de la sensible mejoría del beneficio.

La acción del Santander cotiza actualmente a 2,60 €, un 40% por debajo de su valor neto tangible. Junto a un ratio PER muy bajo (4,8 veces), la acción parece muy infravalorada. A pesar de la subida de tipos de interés de los últimos meses, en el mercado pesan más las expectativas de recesión para 2023, que podría dañar los ratios de solvencia de los bancos al reducir la capacidad de los hogares y las empresas para pagar sus créditos.

Iberdrola sigue mejorando beneficios (27 octubre 2022)

Ver Informe financiero del Banco de Santander de los nueve primeros meses de 2022 (documento en pdf)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.