Beneficios

Los resultados interanuales del Banco Santander dejaron los números rojos por primera vez desde el primer trimestre de 2020, cuando la entidad cargó unos extraordinarios negativos de 12.706 millones € por ajustes de valoración del fondo de comercio, principalmente.

En el período de doce meses de junio de 2020 a junio de 2021, el beneficio neto atribuido alcanzó los 5.702 millones € y el beneficio neto atribuido ordinario, que excluye partidas no recurrentes, 7.378 millones €. Sin embargo, a estas cifras hay que realizarles un ajuste que se explica en el apartado siguiente.

Beneficio por acción

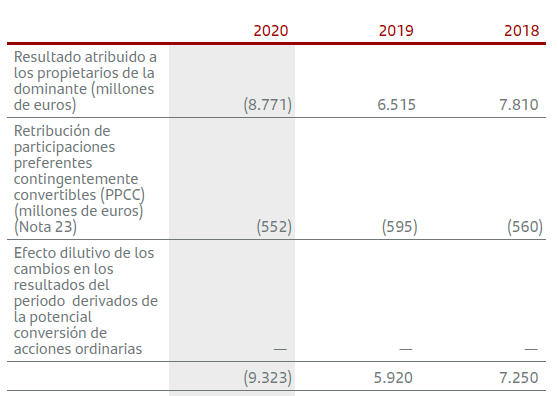

Para el ejercicio 2020, el Santander informó de un beneficio neto ordinario de 5.081 millones €. Dado un número de acciones de 17.316 millones (tras deducir las acciones en autocartera, tal como hace el banco) debería dar un beneficio por acción de 0,293 € pero el Santander informó de un beneficio por acción de 0,262 €.

Como de costumbre, la entidad no explica en sus informes trimestrales la razón de esta disparidad, que sí encontramos, en cambio, en la página 611 del Informe de gestión consolidado.

Si multiplicamos este dato por el número de acciones anterior, obtenemos un beneficio neto “real“ de 4.536 millones €, unos 550 millones € menos que el informado. Esos 550 millones €, concretamente 552 millones €, es la retribución de participaciones preferentes contingentemente convertibles (tal como se ve en el cuadro siguiente).

Este instrumento se considera un híbrido entre capital y deuda, ya que tiene naturaleza de deuda financiera pero su exigibilidad es tan baja que las normas contables permiten a su titular contabilizarlo como recursos propios.

De este modo, se considera que la retribución de un instrumento híbrido de capital se paga con el beneficio neto atribuido a los accionistas.

En tanto que el Santander solo informa del importe de dicha retribución una vez al año y que esta se ha mantenido en torno a los 550 millones € en los últimos tres años, conviene deducir esta cantidad del beneficio neto atribuido interanual a lo largo del año.

Como he indicado en el apartado anterior, el beneficio neto atribuido interanual a junio de 2021 fue de 5.702 millones €. Al restar dichos 550 millones €, el beneficio que realmente corresponde a los accionistas del Santander es de 5.152 millones €, lo que supone 0,30 € por acción. Si realizamos un cálculo similar con el beneficio neto atribuido ordinario, el beneficio por acción (BPA) ordinario fue de 0,398 €.

Por tanto, al precio actual de 3 €, el ratio PER de la acción del Santander es de 7,5 veces, teniendo en cuenta el BPA ordinario.

Dividendo

El Santander únicamente ha pagado 0,0275 € a cargo de los resultados de 2020, la cantidad máxima permitida por el Banco Central Europeo.

Si el beneficio por acción de 2021 fuera similar al actual (0,398 € ordinarios a junio de 2021), el dividendo a cargo de 2021 podría ser de unos 0,20 €, ya que la entidad prevé recuperar un payout del 40-50%. En tal caso, el rendimiento por dividendo a los precios actuales sería del 6,6%.

Valor contable

El patrimonio neto atribuido del Santander muestra una trayectoria descendente en los últimos años debido a las depreciaciones de activos. En diciembre de 2019 era de 100.072 millones mientras que en junio de 2021 fue de 85.371 millones €. Si dividimos esta cifra por los 17.340,6 millones de acciones del capital social, obtenemos un valor contable de 4,92 €.

Los bancos suelen usar una métrica diferente para calcular el valor contable, los recursos propios tangibles por acción (TNAV o Tangible Net Asset Value), que es el patrimonio neto sin activos intangibles dividido por el número de acciones (menos las acciones en autocartera). El TNAV calculado por el Santander es de 3,98 €. Al precio actual de 3 €, la acción cotiza a 0,75 veces su valor neto tangible.

Rentabilidad sobre recursos propios

Dado un beneficio neto interanual ordinario (deducida la retribución de las participaciones preferentes) de 6.826 millones € y un patrimonio neto atribuido de 82.262,8 millones €, la rentabilidad sobre recursos propios (ROE) fue del 8,3%.

Puedes leer los informes completos en la página de Información relevante para accionistas e inversores del Banco Santander.