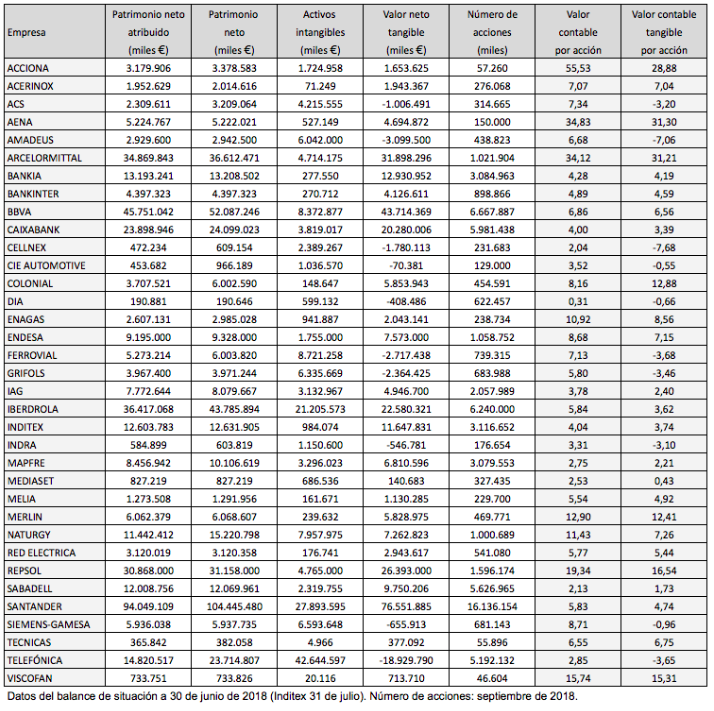

Se suele considerar que el valor contable de las acciones de una empresa determinada es la cantidad que recibiría el accionista en caso de liquidación de dicha empresa. Se calcula mediante el cociente del patrimonio neto atribuido y el número de acciones del capital social (a veces se restan las acciones en la autocartera de la sociedad, pues esos títulos no participarían en el reparto del activo neto en una eventual liquidación).

Sin embargo, existe una partida del activo cuyo valor depende en gran medida de la continuidad de la empresa. Se trata de los activos intangibles: patentes, marcas, derechos de imagen, licencias, concesiones, fórmulas, conocimientos técnicos, propiedad intelectual… Si bien para que un activo de esta naturaleza pueda ser incorporado al balance debe tener un valor comercial, en el sentido de que debe poder venderse, cederse o transferirse de otro modo a terceros, su valor sería incierto en caso de que la empresa dejara de existir.

Dentro de los intangibles se incluye el fondo de comercio, que únicamente se contabiliza si se ha generado a través de la adquisición de activos de terceros. Cuando una compañía compra otra empresa, la diferencia entre el precio de mercado pagado y el patrimonio neto de la empresa se puede considerar como fondo de comercio. Se entiende que esta diferencia valora un conjunto de activos intangibles, que en general podemos identificar con la capacidad de la sociedad adquirida para generar beneficios futuros.

El valor contable tangible se calcula restando los activos intangibles del patrimonio neto consolidado (no del atribuido, ya que una parte de los activos intangibles puede ser propiedad de intereses minoritarios).

En la tabla siguiente se indica el valor contable (que incluye los intangibles) y el valor contable tangible de las sociedades del IBEX 35. Los datos se han calculado a partir de las magnitudes relevantes del balance de situación al 30 de junio de 2018 y del número de acciones del capital social en septiembre de 2018 más las acciones con efectos potencialmente dilutivos (pero no se ha restado la autocartera).

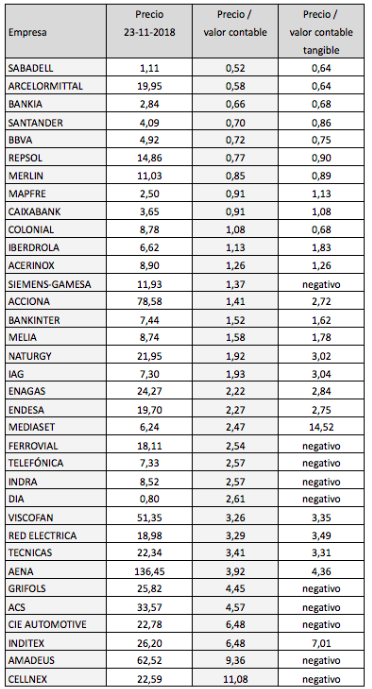

La segunda tabla ordena los valores del IBEX en función del ratio precio / valor contable. Vemos que seis de las siete entidades financieras del selectivo cotizan por debajo de su valor en libros. ArcelorMittal, Repsol y Merlin Properties se encuentran en la misma situación.

En varias sociedades del IBEX el inmovilizado intangible es mucho mayor que la suma del inmovilizado intangible y las inversiones inmobiliarias. Es el caso de Amadeus, Grifols, Cellnex, Indra, CIE Automotive, ACS, Ferrovial, SIemens-Gamesa, Mediaset y Telefónica. Por este motivo, varias de estas compañías tienen un valor neto tangible negativo.

Si el valor contable tangible por acción es muy reducido o negativo, no significa necesariamente que la acción esté sobrevalorada. En ocasiones, los intangibles pueden tener un valor superior a los activos tangibles. Por ejemplo, las acciones de Coca-Cola cotizan a 49 $ y su valor contable tangible es de solo 0,1 $. Esto se debe a que el principal activo de la compañía es su marca: la Coca-Cola es agua con una gran cantidad de azúcar más un toque magistral (una fórmula, adaptable al gusto de los consumidores de cada país, que solo conoce la empresa).

Las compañías que cotizan por debajo de su valor neto tangible son los bancos (salvo Bankinter), ArcelorMittal, Repsol y las dos SOCIMIS (sociedades inmobiliarias) Merlin Properties y Colonial.

Buenas tardes.

En el caso de Grifols que tiene acciones de clase A y clase B ¿no tendría que haber dos valores contables por acción: uno para la clase A y otro para la clase B?.

Para su cálculo lo que haría es distribuir el Patrimonio Neto Atribuible (PNA) entre los dos tipos de acciones en función de su capitalización bursatil y una vez obtenidas estas dos cifras (es decir el PNA de las A y el PNA de las B) ,las dividiría por el número de acciones de cada clase. Seguro que obtendríamos dos valores contables por acción distintos.

Lo que creo que sería lo mismo para los dos tipos de acciones sería el ratio «Precio/Valor Contable». Sería único para ambos tipos de acciones, porque dicho ratio se calcula dividiendo la Capitalización Bursatil de la Sociedad (suma de las capitalizaciones bursatiles de A y B) por su Patrimonio Neto Atribuible.

De lo dicho en el párrafo anterior se desprende que dividiendo el Precio de las acciones de la clase A por su Valor Contable, debería de obtenerse la misma cifra (el mismo ratio) que dividiendo el precio de las acciones B por su Valor Contable. Y como el precio de las acciones A y B son distintos, también lo debería de ser su Valor Contable pues es la única manera posible de que el ratio «Precio /Valor Contable» sea el mismo para ambas.

Enhorabuena por el articulo. Saludos.

Hola Javier

Entiendo lo que quieres decir, pues en el IBEX 35 solo cotiza una clase de acciones de Grifols. Además, las preferentes tienen derecho preferente en una eventual cuota de liquidación. El cálculo realizado en la tabla viene a ser una media para todas las acciones sin tener en cuenta los diferentes derechos asociados a cada clase. De hecho, en la cuenta de resultados el beneficio por acción se calcula dividiendo el beneficio neto atribuido por todas las acciones.

Saludos cordiales

Buenos días

¡Que interesante! me parecen estas tablas, y su posible seguimiento y comparación en el tiempo.

Creo que al inversor le tiene que dar seguridad en invertir en una empresa que realmente vale más o menos que su precio de cotización, y en ella estan resumidas otros ratios que se utilizan para invertir.

El inconveniente que le veo que saber la calidad de los activos que forman ese patrimonio neto, por ejemplo, Arcelor y Repsol nos da un ratio, casi el más positivo, además de las materias primas que impulsan su alta o baja, considero que su patrimonio esta formado por activos (instalaciones, maquinaria, etc) que sólo servirían para su tipo de negocio y por tanto serían valorados muy por debajo de su valor contable, en el caso de liquidación.

Sólo quería añadir esto para saber tu opinión, y sería interesante hacerle seguimiento en el tiempo.

Gracias y un saludo,

Hola José Vicente

Las compañías cotizadas se valoran sobre todo por su capacidad de generar beneficios, más que por lo que tienen. Como bien dices, los activos pueden perder valor cuando se separan de la empresa.

Precisamente calculo estos ratios para hacer un seguimiento. Estoy preparando una serie de índices que abarcarán diferentes ratios, con la misma filosfía. Creo que serán de tu interés.

Saludos cordiales

Carlos