Beneficio por acción

El Banco Santander obtuvo un beneficio neto atribuido de 2.054 millones de euros en el primer trimestre de 2018, justo un 10% más que en el mismo período de 2017. El beneficio neto atribuido acumulado de marzo de 2017 a marzo de 2018 es de 6.806 millones de euros. El número de acciones del capital social de la entidad fue de 16.136 millones. En teoría, el beneficio por acción debería ser por tanto de 0,422 €. Sin embargo, si sumamos los beneficios por acción trimestrales proporcionados por el propio banco, vemos que la cifra resultante es de 0,402 €.

¿A qué se debe esa diferencia? A que el Santander, si bien no lo menciona explícitamente, descuenta en el beneficio por acción la parte del beneficio neto atribuido imputada a titulares de deuda subordinada. En 2017 esa imputación fue de 395 millones de euros pero no sabemos el dato interanual a marzo de 2018. Si descontamos esa cantidad a los 6.806 millones de beneficio neto atribuido de los últimos doce meses, la cifra resultante es de 6.411 millones de euros. Si ahora dividimos por 16.136 millones de títulos, llegamos a un beneficio por acción de 0,397 €, muy similar al que se obtiene mediante la suma de datos trimestrales.

¿A qué se debe esa diferencia? A que el Santander, si bien no lo menciona explícitamente, descuenta en el beneficio por acción la parte del beneficio neto atribuido imputada a titulares de deuda subordinada. En 2017 esa imputación fue de 395 millones de euros pero no sabemos el dato interanual a marzo de 2018. Si descontamos esa cantidad a los 6.806 millones de beneficio neto atribuido de los últimos doce meses, la cifra resultante es de 6.411 millones de euros. Si ahora dividimos por 16.136 millones de títulos, llegamos a un beneficio por acción de 0,397 €, muy similar al que se obtiene mediante la suma de datos trimestrales.

Valor contable

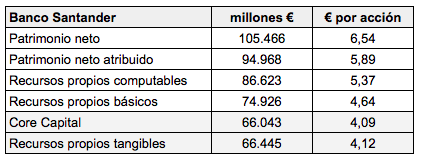

El valor contable suele definirse como el cociente entre el patrimonio neto atribuido a los accionistas y el número de acciones en que está dividido el capital social. En los bancos, la determinación de dicha magnitud es más complicada por que existen diferentes niveles de recursos propios.

Para empezar, el patrimonio neto del Santander era de 105.466 millones de euros el 31 de marzo de 2018. De aquí hay que descontar 10.498 millones de euros atribuidos a intereses minoritarios, es decir, que no son propiedad de los accionistas del Banco Santander. De aquí resultaría un valor contable de 5,89 € por acción.

Pero el patrimonio neto de los bancos incluye productos híbridos entre deuda y capital, como acciones preferentes o deuda subordinada, razón por la cual los recursos propios se dividen en tres niveles (en la nomenclatura utilizada, un nivel principal, un nivel 1 y un nivel 2). Para abreviar, a los recursos propios se les denomina “capital“.

El capital de máximo nivel es el Core Capital (que podríamos traducir como capital nuclear o núcleo de capital). Está formado principalmente por el capital social y las reservas, de modo que se corresponde aproximadamente con la definición tradicional del patrimonio neto atribuido de las empresas. Si al Core Capital le sumamos las participaciones preferentes emitidas por el banco y otros instrumentos financieros híbridos similares, llegamos al Common Equity Tier 1, o sea el capital de nivel 1. Se considera que es el capital de calidad porque es el que permite a la entidad hacer frente a posibles pérdidas.

El capital de nivel 2 o Tier 2 es en realidad el tercer nivel (denominado también “recursos propios básicos“ o “capital total“) e incluye, en particular, fondos de insolvencia genéricos, o sea provisiones para pérdidas todavía no identificadas pero que podrían producirse en una serie de escenarios adversos. La deuda subordinada puede ser Tier 1 o Tier 2 según su naturaleza.

En realidad, pues, el valor contable más asimilable a la definición tradicional utilizada para empresas no financieras sería el “Core Capital por acción“, que a marzo de 2018 era de 4,09 € en el caso del Santander.

Los bancos suelen proporcionar una métrica alternativa para medir su valor contable a partir de los recursos propios tangibles, que se calculan mediante la diferencia entre el patrimonio neto y los activos intangibles, aunque ya hemos visto que el patrimonio neto incluye intereses minoritarios, preferentes, deuda subordinada, etc. Los recursos propios tangibles por acción dan un resultado de 4,12 € para el Santander, de acuerdo con el cálculo de la entidad. Según la propia definición del Santander, esto es lo que recibiría cada acción si el banco se liquidara y se vendieran los activos tangibles de la entidad.

El verdadero beneficio por acción y valor contable de Telefónica a marzo de 2018

2 comentarios sobre “El verdadero beneficio por acción y valor contable de Banco Santander a marzo de 2018”