Las acciones del Banco Santander cerraron el año 2009 a 11,55 €. En aquel momento, el capital social estaba dividido en 8.155,6 millones títulos, por lo que la capitalización de la entidad era de 94.197 millones €. La capitalización bursátil de una empresa cotizada es el número de acciones del capital social multiplicado por el precio de esas acciones en bolsa.

Las acciones del Banco Santander cerraron el año 2009 a 11,55 €. En aquel momento, el capital social estaba dividido en 8.155,6 millones títulos, por lo que la capitalización de la entidad era de 94.197 millones €. La capitalización bursátil de una empresa cotizada es el número de acciones del capital social multiplicado por el precio de esas acciones en bolsa.

Desde entonces, el banco ha llevado a cabo diversas ampliaciones de capital, algunas de ellas para pagar parte del dividendo en el programa Santander Dividendo Elección, que permite cobrar el dividendo en acciones o en efectivo. La entidad ha recurrido a esta fórmula cada año desde 2010, salvo en 2019. Algunos años (de 2012 a 2014) toda la remuneración al accionista se instrumentó a través de dicho programa, mientras que en otros años se empleó un modelo mixto.

A día de hoy, el capital social de la entidad está formado por 16.618,1 millones de títulos, algo más del doble que al final de 2009. Al cierre del 2019, la capitalización era de 61.985 millones €, un 34% menor a la de 2009.

El Santander ha obtenido elevados beneficios en términos absolutos en la pasada década, aunque con una tendencia a la baja. En 2009 las ganancias netas fueron de 8.942 millones € mientras que en 2019 fueron de 5.920 millones €, aunque de 7.657 millones € en términos recurrentes. Sin embargo estos resultados se han tenido que repartir entre un número mucho mayor de acciones (más del doble, como he indicado antes). De este modo, si el beneficio por acción de 2009 fue de 1,10 €, en 2019 fue de 0,36 €, un 67,3% menor.

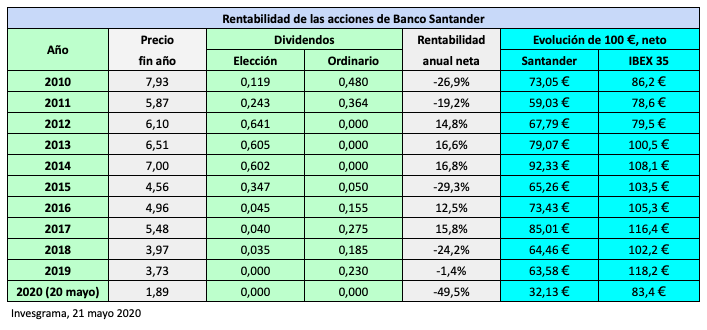

El valor de la acción ha corrido una suerte similar, pues ha pasado de los 11,55 € del cierre de 2009 a los 3,73 € del cierre de 2019, una minusvalía del 67,7%. Es decir, toda la caída del precio de los títulos del Santander entre 2009 y 2019 puede explicarse por la disminución del beneficio por acción en el mismo período.

Gracias a la reinversión de los dividendos netos y a las acciones percibidas bajo el programa Dividendo Elección, cien euros invertidos en acciones de la entidad al final de 2009 se habrían convertido en 63,58 € al final de 2019, una pérdida del 36,4%, lo que reduce la minusvalía a la mitad. No obstante, esta cifra se compara desfavorablemente cuando se calcula lo que se habría obtenido de haberse invertido cien euros en un fondo indexado al IBEX 35, que hubiera sido de 118,2 €.

Si incluimos la evolución del Santander en 2020 hasta el 20 de mayo, la pérdida acumulada asciende al 68% incluso con reinversión de dividendos netos, mientras que la del IBEX 35 se queda en un 16,6%.

Tal como está la banca, ni un programa de recompra de acciones puede salvar la cotización de SAN. Teniendo en cuenta que la tengo en cartera con un precio medio de compra no excesivamente malo, mis esperanzas están más puestas en nuestra economía (que el índice tire de ella hacia arriba) que en la empresa, el sector o los tipos de interés, lo cual ya es de por sí un acto de fe bastante grande.

Hola Cristóbal

Un programa puntual de recompra de acciones no conseguiría nada, pero si se hubiera llevado un programa regular para evitar la dilución del beneficio por acción, el precio sería otro.

Saludos

Ciertamente. Pero es lo que le pasa a las empresas españolas cuando quieren mantener retribuciones y dividendos sin tener capacidad, eso sin contar los «maquillajes contables». Es una pena que el inversor español tenga que ir a EEUU a encontrar empresas que cuiden al accionista.

Hola Cristóbal, en España también hay empresas que cuidan al accionista, son una minoría, pero en Estados Unidos también deben de serlo, lo que pasa es que allí el número de cotizadas es mucho más alto.

Saludos

Creo que al Santander no hay que mirarle ni de reojo, los únicos que ganan dinero con el son sus consejeros y presidenta.

No llega a 3.400 acciones las que me quedan después de hacer varios cambios en estas ultimas caídas.

Creo que San no hay que tenerle en cartera y aprovechar para hacer cambio de cromos con otros valores que tengan mayores posibilidades de recuperación, IAG, LAR ESPAÑA, MEDIASET, MELIA HOTELES, ACS, por ejemplo.

Hola Martin

También creo que los valores financieros tardarán más en recuperarse. Mejor realizar minusvalías para compensar con ganancias.

Saludos

Yo añadiría MERLIN PROPERTIES, PROSEGUR, PROSEGUR CASH y REPSOL. Saludos