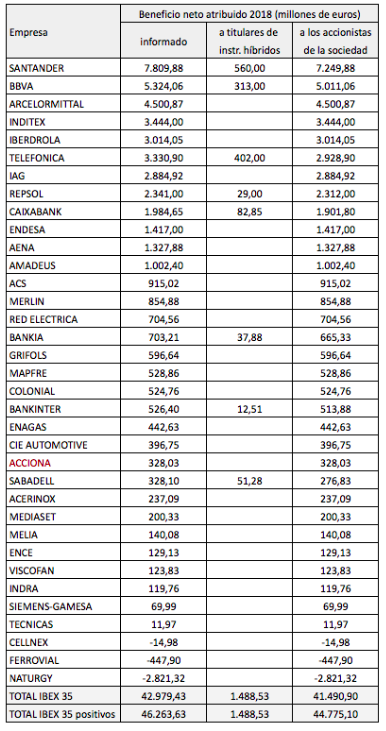

![]() El beneficio por acción de ACS aumentó un 14,4% en 2018, tras una serie de ejercicios con crecimientos más moderados. El ratio PER (precio de la acción dividido por el beneficio por acción) fue de 11,51 veces al cierre del año pasado, similar al de 2006 y 2013.

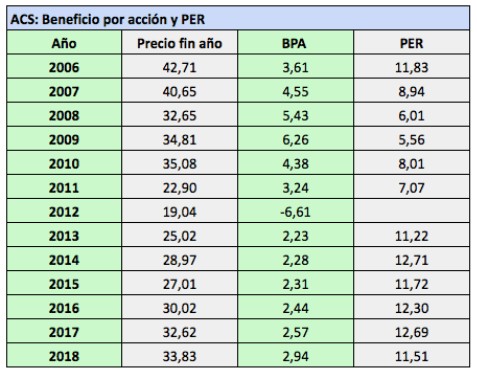

El beneficio por acción de ACS aumentó un 14,4% en 2018, tras una serie de ejercicios con crecimientos más moderados. El ratio PER (precio de la acción dividido por el beneficio por acción) fue de 11,51 veces al cierre del año pasado, similar al de 2006 y 2013.

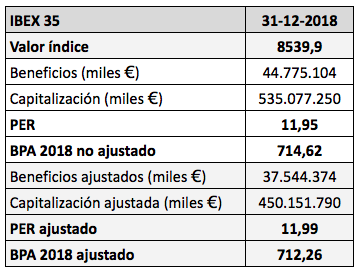

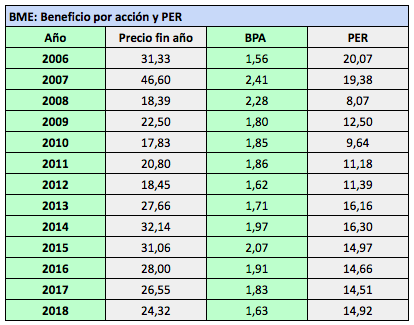

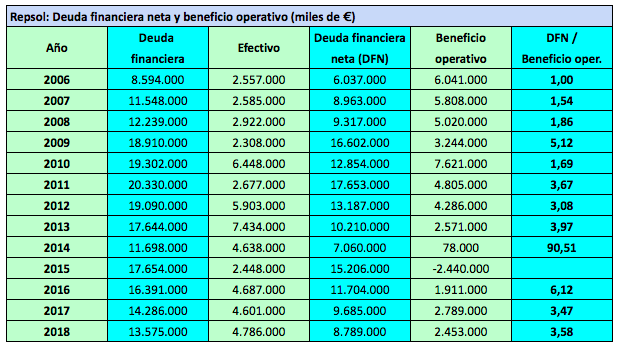

En el cuadro siguiente se puede observar que el PER fue muy bajo entre 2007 y 2011, lo que significa que en esos años el mercado predijo correctamente que los beneficios serían menores en el futuro. Las acciones de ACS no han superado un PER de 13 veces al cierre del ejercicio desde 2006.

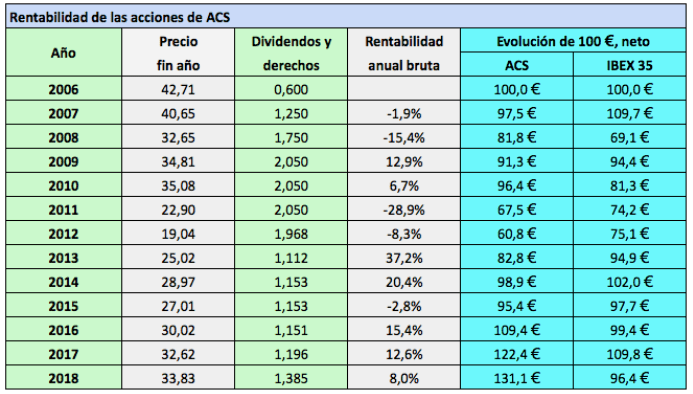

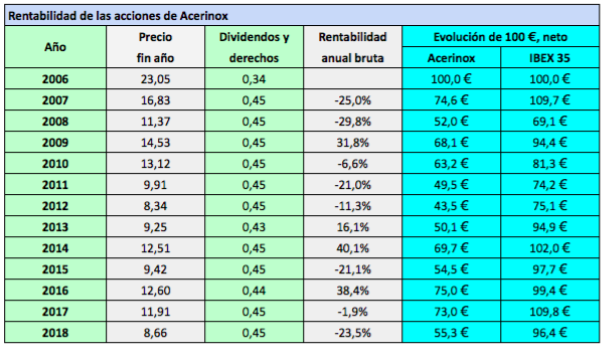

A pesar de que el precio fue de 42,71 € en 2006 y de 33,83 € en 2018, las acciones han dado una rentabilidad neta acumulada del 31% en los últimos doce años gracias a la reinversión de los dividendos (como puede verse en el tercer cuadro al final de esta entrada).

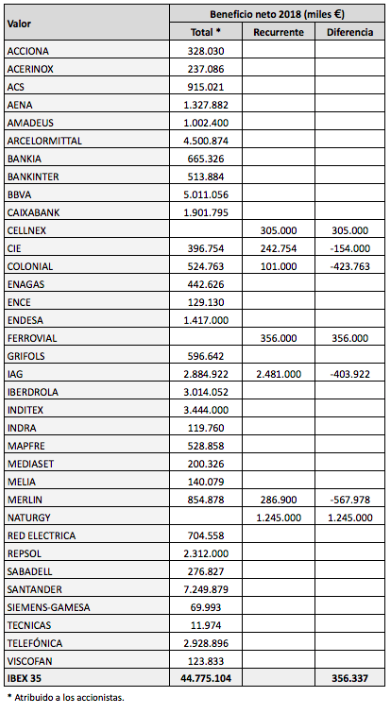

El beneficio operativo aumentó un 8,2% pero el neto atribuido lo hizo un 14,1% debido a la contribución de 175 millones de euros de Abertis desde el mes de junio de 2018, cuando ACS se hizo con el control de la concesionaria de autopistas junto con la italiana Atlantia. Actualmente ACS posee una participación de casi el 50% en Abertis, un 30% directo y otro 20% indirecto a través de su participada alemana Hochtief.

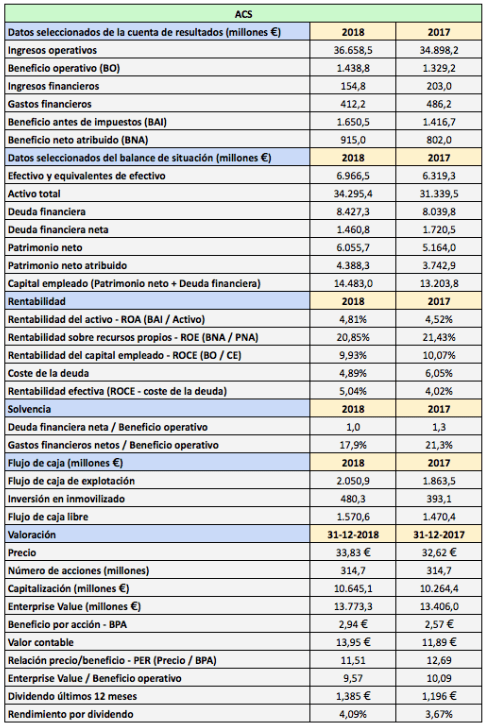

Según la propia compañía, sin la contribución de Abertis ni extraordinarios, el beneficio neto habría aumentado un 4,0%, de los 743 millones de euros de 2017 a 772 millones en 2018. En 2017 hubo extraordinarios positivos por 59 millones de euros, mientras que los extraordinarios de 2018 fueron negativos en 32 millones de euros.

La deuda financiera neta se ha reducido de forma muy notable desde 2013, cuando era de 7.401 millones de euros, a los 1.460,8 millones de euros actuales. La compañía presenta actualmente buenos niveles de solvencia.

Según ACS, la deuda financiera bruta fue de 8.427 millones de euros, que coincide con la que figura en la tabla siguiente, mientras que la neta fue negativa en 153 millones de euros, que difiere de modo significativo respecto al cálculo estándar. Esto se debe a que la compañía incluye como equivalentes de efectivo 1.464 millones de euros de otros activos financieros corrientes, como depósitos a plazo, lo cual no es ortodoxo.

La rentablidad corporativa se redujo ligeramente en 2018 pero en términos efectivos mejoró de forma significativa: el diferencial entre la ROCE (rentabilidad sobre el capital empleado) y el coste de la deuda financiera pasó del 4,02% en 2017 al 5,04% en 2018.

Según el presidente de ACS, Florentino Pérez, la inversión llevada a cabo en Abertis aumentará el beneficio neto un 35% en 2019, por lo que el beneficio por acción podría aproximarse a los 4 euros.

Las acciones de ACS han sido más rentables que el IBEX 35 en el conjunto del período 2006-2018 pero hay que diferenciar dos subperíodos de seis años cada uno: en el primero, de diciembre de 2006 a diciembre de 2012 lo hicieron peor que el índice pero de diciembre de 2012 a diciembre de 2018 lo han hecho considerablemente mejor: en esos últimos seis años la rentabilidad neta acumulada ha sido del 115,6% mientras que el IBEX 35 con dividendos netos ha ganado un 28,4%.

En 2018 la constructora repartió un dividendo por acción de 1,385 € a cuenta de los resultados de 2017, un 15,8% más que el año anterior.

En febrero de 2019 pagó un dividendo a cuenta de 2018 por un importe de 0,45 €, el mismo que en febrero de 2018. En cambio, se prevé que el complemetario a pagar a finales de junio o principios de julio de 2019 sea superior a los 0,936 € abonados en julio de 2018.

El presidente de ACS ha afirmado que el dividendo a cargo de 2019 aumentará en la misma proporción que el beneficio neto. En tanto que su previsión, como se ha indicado antes, es de un aumento del beneficio de 2019 del 35%, el dividendo de 2019 (a distribuir en 2020) podría crecer en la misma medida respecto al de 2018.