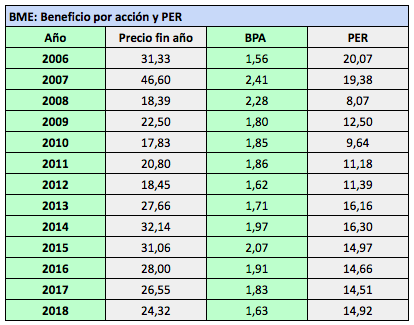

![]() Bolsas y Mercados Españoles (BME), el gestor de los mercados bursátiles de España, obtuvo un beneficio por acción de 1,63 € en 2018, un 11% menos que en 2017.

Bolsas y Mercados Españoles (BME), el gestor de los mercados bursátiles de España, obtuvo un beneficio por acción de 1,63 € en 2018, un 11% menos que en 2017.

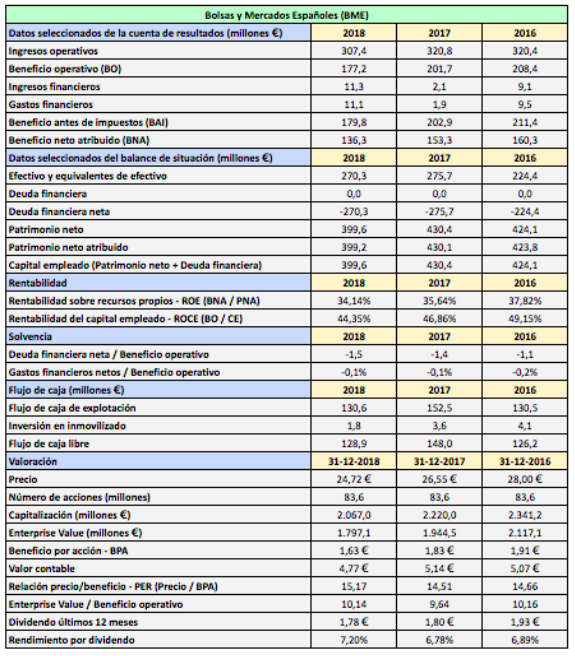

Según BME, excluyendo partidas excepcionales, el beneficio neto se redujo un 8,5%.

Se trata de una compañía de elevada calidad pero los resultados muestran un claro estancamiento, algo de esperar de una compañía que reparte prácticamente todo su beneficio en forma de dividendos. El beneficio por acción de 2018 fue similar al de hace doce años.

En la tabla siguiente se observa una caída del precio de los 31,06 € de finales de 2015 a los 24,32 € de finales de 2018. Sin embargo, el ratio PER (precio dividido por el beneficio por acción) ha estado en torno a 14,5 – 15 veces al cierre de cada año de este período.

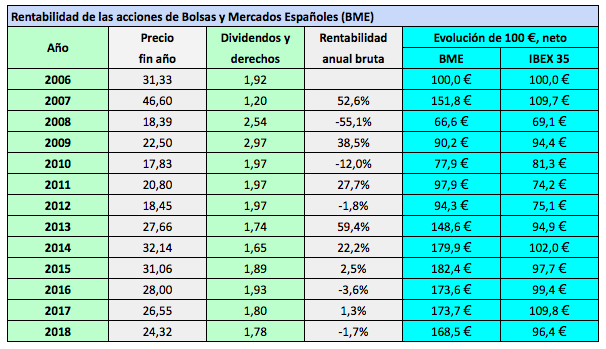

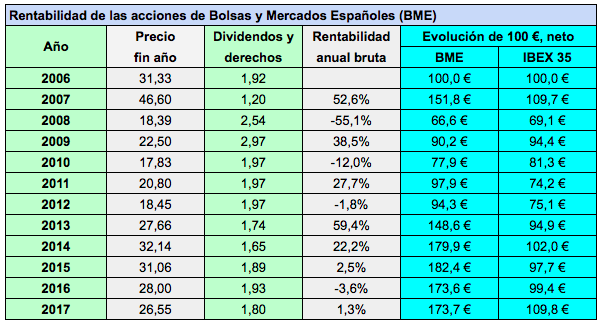

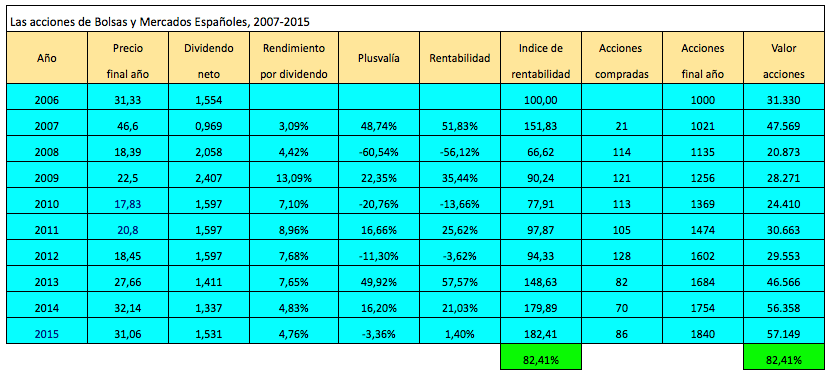

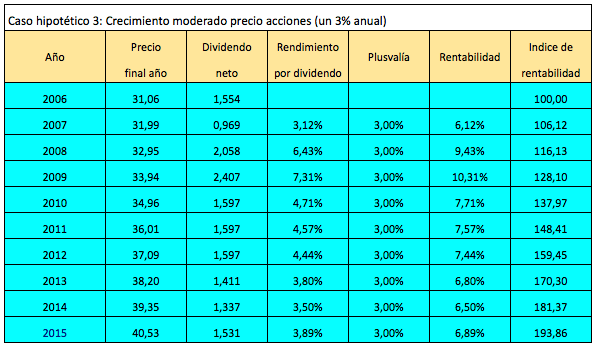

A pesar de la minusvalía en el precio del 22% entre 2006 y 2018, las acciones de BME han dado una rentabilidad acumulada neta del 68,5% en este período, mientras que el IBEX 35 con dividendos netos ha perdido un 3,6%. Esto se debe a la reinversión de los dividendos. Ver Reinversión de dividendos: cómo doblar el capital con unas acciones que no suben

El 8 de mayo de 2019 la acción de BME descontará 0,57 € de dividendo complementario de 2018. La fecha de pago será el 10 de mayo. El 14 de septiembre de 2018 pagó 0,40 € como primer dividendo a cuenta de 2018 y el 28 de diciembre de 2018, 0,60 € como segundo a cuenta. Por tanto, el dividendo total a cargo de 2018 es de 1,57 €, que supone una tasa de distribución del beneficio del 96%.

La compañía carece de deuda financiera. Los pasivos financieros que aparecen en el balance de situación no son deuda de BME sino depósitos de instrumentos financieros de miembros del mercado para los cuales actúa como contrapartida.

Los elevados datos de rentabilidad corporativa (ROE y ROCE) están distorsionados porque la compañía no acumula prácticamente reservas al patrimonio neto.

El flujo de caja libre se mantiene por encima de los 120 millones de euros pero ha caído respecto de los más de 150 millones de euros obtenidos en los años 2014 y 2015.

BME destaca que en 2018 se incorporaron cinco nuevas compañías al mercado continuo, otras tres al sector de empresas en expansión del Mercado Alternativo Bursátil (MAB) y 20 SOCIMIS (Sociedades Inmbiliarias Cotizadas), así como el crecimiento en un 60% del volumen emitido en el Mercado Alternativo de Renta Fija. Sin embargo, esas circunstancias no permitieron a la compañía mejorar sus resultados. Posiblemente ha pesado más la disminución del 9,7% en el efectivo negociado en renta variable (de 652 mil milliones de euros en 2017 a 589 mil millones de euros en 2018) y a reducción del 24,9% en el número de títulos negociados (204,4 mil millones en 2017 vs. 153,5 mil millones en 2018). En renta fija, el volumen negociado cayó un 4,9% y el número de operaciones un 37,2%.

El valor contable se mantiene apenas sin variaciones en torno a los 5 € desde 2014.

{kind=link}