![]() Bolsas y Mercados Españoles (BME) tiene desconcertados a algunos de sus accionistas. Un lector del blog me consultó recientemente cómo es posible que la empresa diga que el “total de flujos canalizados en nuevas acciones ascendió hasta 7.972 millones de euros en 2017, un 141,1% por encima del año anterior“, y que “el total de flujos de inversión canalizados a Bolsa han supuesto 39.723 millones de euros frente a los 28.580 del año anterior, con un aumento del 39,0% respecto a un año antes“ pero que los ingresos de 2017 hayan sido prácticamente los mismos que en 2016, alrededor de 320 millones de euros.

Bolsas y Mercados Españoles (BME) tiene desconcertados a algunos de sus accionistas. Un lector del blog me consultó recientemente cómo es posible que la empresa diga que el “total de flujos canalizados en nuevas acciones ascendió hasta 7.972 millones de euros en 2017, un 141,1% por encima del año anterior“, y que “el total de flujos de inversión canalizados a Bolsa han supuesto 39.723 millones de euros frente a los 28.580 del año anterior, con un aumento del 39,0% respecto a un año antes“ pero que los ingresos de 2017 hayan sido prácticamente los mismos que en 2016, alrededor de 320 millones de euros.

Las afirmaciones antes reseñadas las encontramos en la primera página de la presentación de resultados. Sin embargo, más adelante nos enteramos de que el volumen efectivo negociado en renta variable fue casi el mismo (un 0,3% inferior) que en 2016, unos 652.000 millones de euros, y que el efectivo negociado en renta fija cayó un 38,9% respecto a 2016 (de 353.000 millones a 215.000 millones de euros). Esto explica en gran parte por qué los ingresos no aumentaron.

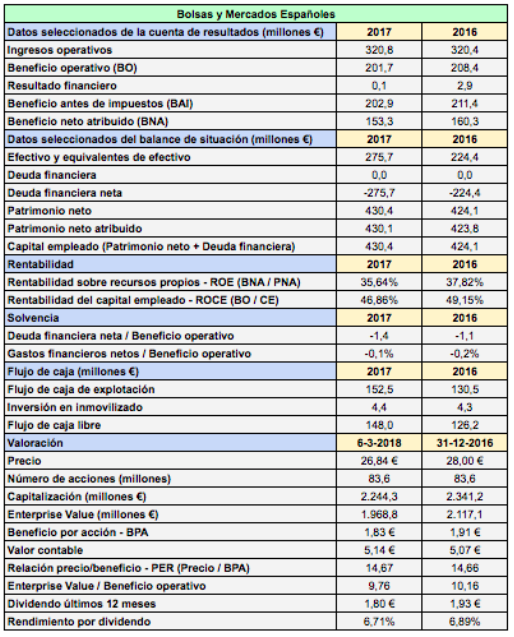

Bolsas y Mercados Españoles obtiene la mayoría de sus ingresos de la negociación de acciones. Del total de 317,5 millones de euros de ingresos netos, 144,5 millones provinieron de este apartado. Otros 126,4 millones de euros se debieron a los servicios de información en tiempo real proporcionados por BME Market Data y a los servicios de liquidación y registro, y el resto a negociación de renta fija, a derivados y al servicio de clearing (compensación y liquidación de operaciones).

Bolsas y Mercados Españoles se encuentra entre los valores preferidos de muchos inversores debido a su elevado rendimiento por dividendo, su amplio margen operativo, su ausencia de deuda y su recurrente flujo de caja libre.

Para unos ingresos de 320,8 millones de euros, en 2017 únicamente destinó 5,2 millones de euros a proveedores y 8,1 millones a amortizaciones del inmovilizado. El beneficio operativo fue de 201,7 millones de euros, por lo que el margen de explotación fue del 63%, muy alto en comparación con la mayoría de empresas.

En cada uno de los cinco últimos años, BME ha destinado menos de 4,5 millones de euros a inversiones en inmovilizado, frente a un flujo de caja operativo superior a los 130 millones de euros, lo que revela una empresa que necesita invertir poco para mantener su negocio.

BME carece de deuda financiera. La partida “otros pasivos financieros corrientes“ que vemos en el balance de situación se corresponde exactamente con la partida “otros activos financieros corrientes“, que en ambos casos se refieren a garantías recibidas de participantes en el mercado y a instrumentos financieros en contrapartida.

El beneficio por acción de 2017 fue de 1,84 €. Sin embargo, existen 510.195 acciones con efectos potencialmente dilutivos en virtud del Plan de Retribución Variable Plurianual en Acciones para directivos de la compañía, por lo que el beneficio por acción diluido, el relevante para el accionista, fue de 1,83 €.

En la tabla siguiente se observa que BME no es, desde luego, una empresa de crecimiento pero que tiene beneficios muy estables.

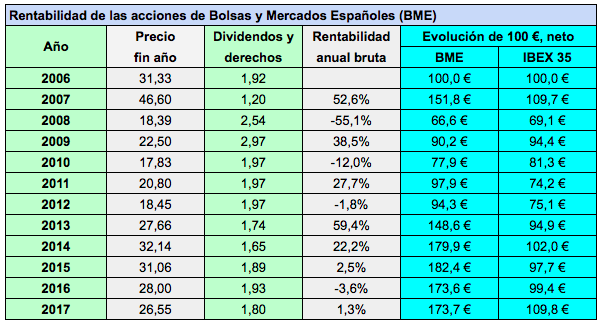

BME cotiza en el IBEX Medium Cap, aunque ha pasado algunas temporadas en el IBEX 35. A pesar de que cerró 2017 un 15,2% por debajo del precio que tenía al final de 2006, las acciones han sido bastante más rentables que el IBEX 35 en los últimos once años gracias a la reinversión de su elevado dividendo, como puede verse en la tabla siguiente, aunque en los últimos dos años ha perdido terreno frente al índice.

La empresa descontará 0,78 € de dividendo complementario de 2017 el 9 de mayo de 2018. Junto con los dividendos a cuenta de 2017 pagados en septiembre y diciembre de 2017 (0,4 € y 0,6 € respectivamente) hacen un dividendo total a cargo de 2017 de 1,78 €, que es un 1% menos que los 1,80 € pagados a cargo de 2016 (los dividendos indicados en la tabla hacen referencia a los pagos realizados durante el año natural).

{kind=link}

Sin duda uno de los mejores blogs de análisis de empresas!!!

A mi lo que me preocupa un poco de BME es su precio/valor contable. Beneficio estable, Per correcto, buen dividendo, deuda 0… ¿Pero un P/VC de 5? ¿Qué os parece?

Saludos! Y enhorabuena por tu blog!

Gracias, Sergio. La relación precio/valor contable es más bien orientativa en compañías cotizadas porque el enfoque se pone en la evolución de los beneficios pero entiendo tu preocupación porque BME precisamente tiene beneficios estancados desde hace años. El valor actual de la acción se basa en la estabilidad de sus resultados, su flujo de caja libre y su dividendo, aparte de la eterna expectativa de que algún día será objeto de una OPA, pero es difícil esperar crecimiento en una empresa que reparte todo su beneficio.

Saludos