Una vez publicados todos los resultados del ejercicio 2018 por parte de las compañías del IBEX 35, podemos saber cuál fue el beneficio por acción del índice en 2018.

Para calcular el beneficio por acción del IBEX 35 tenemos que dividir la capitalización total, en una fecha determinada, de las compañías que lo componen por la suma de los beneficios netos atribuidos a los accionistas a lo largo de doce meses que sean positivos. A veces se cuentan los beneficios negativos pero a efectos del ratio PER tiene más sentido considerar las pérdidas como beneficios nulos.

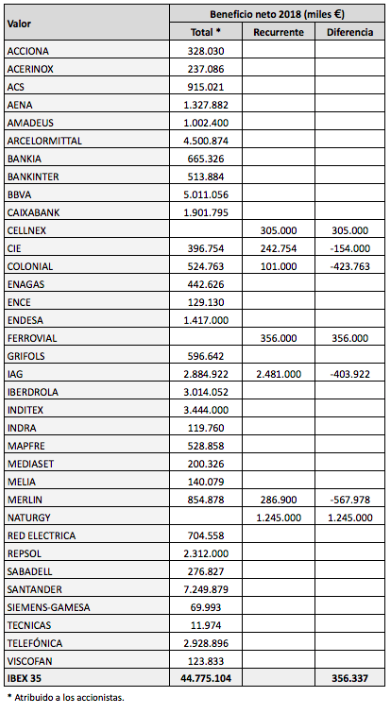

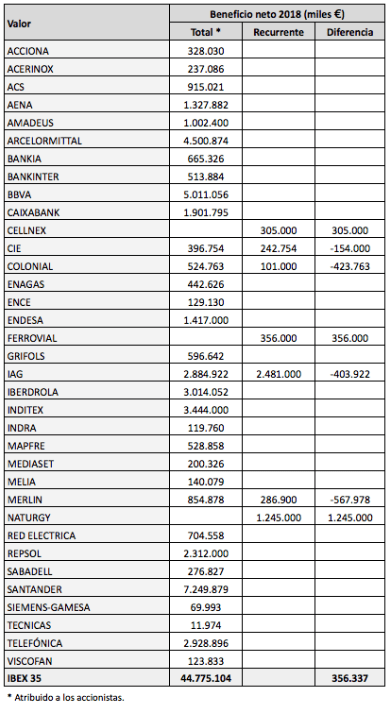

En 2018, los beneficios netos conjuntos del IBEX 35 fueron de 44.775 millones de euros. En el caso de los bancos, Telefónica y Repsol, se ha restado la parte imputada a titulares de instrumentos híbridos de capital, ya que estos en realidad son deuda financiera de baja exigibilidad y conviene considerar únicamente los beneficios estrictamente atribuibles a los accionistas.

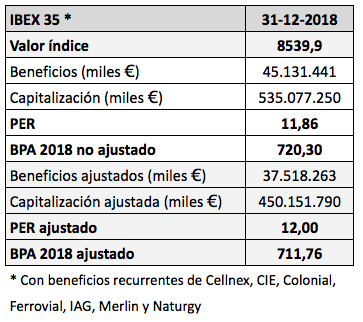

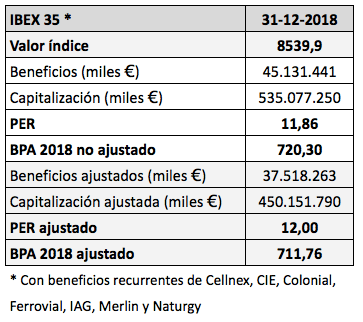

Si sumamos los beneficios recurrentes de aquellas compañías que tuvieron pérdidas en 2018 (Cellnex, Ferrovial y Naturgy), que da una cifra de 1.906 millones de euros, pero descontamos los resultados extraordinarios de aquellas empresas que mayores atípicos obtuvieron (CIE Automotive, Colonial, Merlin Properties e IAG), que fueron de un total de 1.550 millones de euros, ambas cifras se compensan en su mayor parte, de modo que la suma total de beneficios solo aumenta un 0,80%, hasta los 45.131 millones de euros.

Los datos de la tabla siguiente están expresadas en miles de euros.

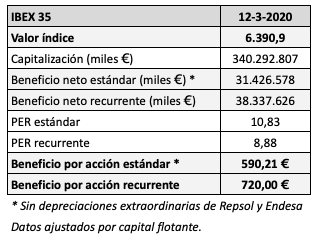

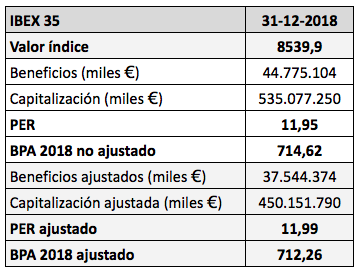

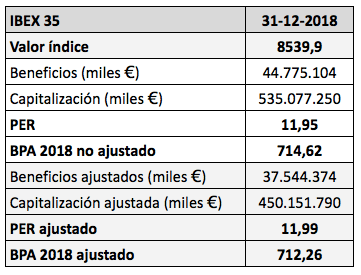

Al cierre de 2018, la capitalización no ajustada del IBEX 35 era de 535.077 millones de euros. Si dividimos por los 44.775 millones de beneficios netos atribuidos, obtenemos un ratio PER de 11,95 veces. Si ahora dividimos el valor del IBEX 35 al final de 2018 (8.539,9 puntos) por 11,95, obtenemos que el beneficio por acción de 2018 fue de 714,62 puntos.

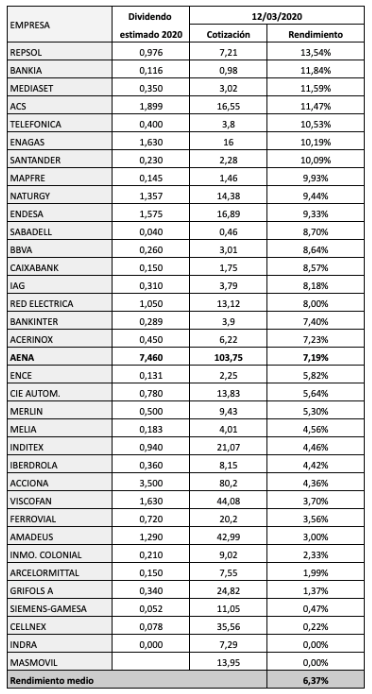

Pero hay que tener en cuenta que el IBEX 35 es un índice ajustado por capital flotante, es decir, la capitalización se corrige mediante un coeficiente para tener en cuenta el porcentaje de acciones que está en manos de accionistas de control. Actualmente, se aplica un coeficiente del 20% a ArcelorMittal (de modo que solo computa un 20% de la capitalización de esta empresa), del 40% a Endesa, del 60% a Aena, Bankia, Inditex, Mapfre, Naturgy y Siemens Gamesa y del 80% a Acciona, Acerinox, CIE Automotive, Colonial, Mediaset y Melià. Cuanto menor es ese coeficiente, mayor es el porcentaje de acciones que pertenece a accionistas mayoritarios.

Así, la capitalización ajustada total al cierre de 2018 fue de 450.151 millones de euros y el conjunto de beneficios netos ajustados por el mismo procedimiento, de 37.544 millones de euros. Al dividir ambas cantidades, obtenemos el PER ajustado del IBEX 35, que fue de 11,99, lo que nos da un beneficio por acción en 2018 de 712,26 puntos.

Si tomamos en consideración los beneficios del IBEX 35 con los recurrentes de Cellnex, CIE Automotive, Colonial, Ferrovial, IAG, Merlin Properties y Naturgy, el beneficio por acción sin ajustar fue de 720,30 puntos pero el beneficio por acción ajustado fue de 711,76 puntos, muy similar al beneficio por acción ajustado sin tener en cuenta los recurrentes mencionados.

Si bien el beneficio por acción de un índice varía ligeramente según cambien los precios relativos de las acciones, podemos tomar como referencia el dato al cierre de 2018 para saber el PER del IBEX 35 en todo momento. Por ejemplo, si el IBEX 35 cotiza a 9.200 puntos, su ratio PER (con los beneficios del ejercicio 2018) es de 9.200 dividido por 712,26 puntos, lo que da 12,91.

Beneficios por acción de las empresas del IBEX 35 en 2018, informados y efectivos

Beneficios recurrentes de las empresas del IBEX con mayores extraordinarios en 2018

Beneficios recurrentes de las empresas del IBEX que tuvieron pérdidas en 2018