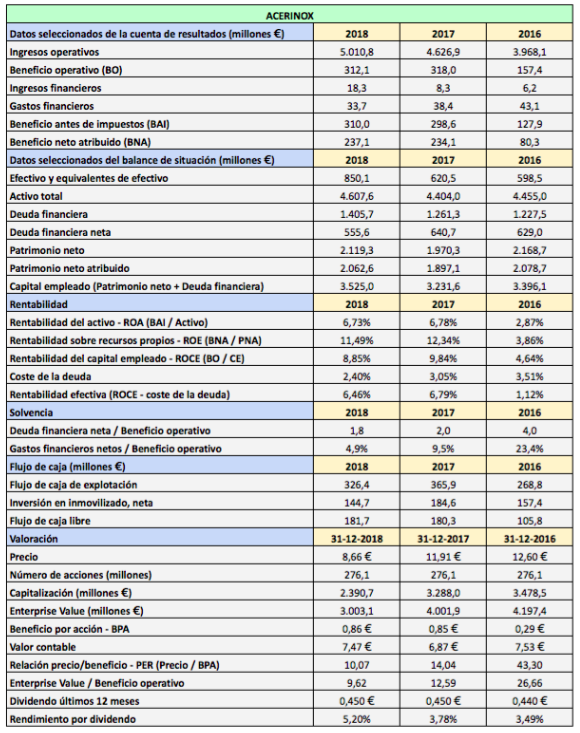

![]() Acerinox obtuvo en 2018 un beneficio neto similar al de 2017. El beneficio por acción fue de 0,86 €, de modo que el PER de los títulos al precio actual de 8,95 € es de 10,4 veces.

Acerinox obtuvo en 2018 un beneficio neto similar al de 2017. El beneficio por acción fue de 0,86 €, de modo que el PER de los títulos al precio actual de 8,95 € es de 10,4 veces.

Los ingresos operativos fueron de 5.011 millones de euros, similares a los de 2008, y todavía un 28% por debajo del máximo de 2007, aunque crecieron un 8% respecto de 2017 y un 16% desde 2016.

El productor de acero inoxidable afirma que si bien en el último trimestre de 2018 la situación de los mercados del acero, especialmente los europeos, empeoró bruscamente, su posicionamiento global le ha permitido gestionar adecuadamente la situación creada por las medidas proteccionistas aprobadas por el presidente Trump a lo largo de 2018 y que perjudicaron los flujos comerciales del acero inoxidable.

La cotización de Acerinox depende en buena parte de la evolución del precio del níquel. Cuando este sube, los clientes de la compañía aumentan su demanda ante la expectativa de que continúen las subidas. El níquel es el metal que permite al acero evitar la corrosión. El precio de este material alcanzó a principios de 2018 los niveles más altos desde 2014 pero al final del ejercicio había caído un 32% desde esos máximos debido al empeoramiento de las expectativas económicas y a la caída de la demanda.

El valor contable fue de 7,47 € en 2018, de modo que la relación precio contable actual es de 1,2 veces, SIn embargo, esa magnitud apenas ha crecido desde que en 2014 alcanzara los 6,97 €. Esto último se debe en parte a que a cargo de los ejercicios 2015 y 2016 el reparto de dividendos superó ampiiamente el nivel de beneficios, tal como ocurrió también entre 2008 y 2013 (salvo en 2010). Al ser una empresa cíclica, Acerinox procura mantener un dividendo estable con la confianza de poder reducir la tasa de distribución en los buenos tiempos y recapitalizar así la empresa.

El valor contable fue de 7,47 € en 2018, de modo que la relación precio contable actual es de 1,2 veces, SIn embargo, esa magnitud apenas ha crecido desde que en 2014 alcanzara los 6,97 €. Esto último se debe en parte a que a cargo de los ejercicios 2015 y 2016 el reparto de dividendos superó ampiiamente el nivel de beneficios, tal como ocurrió también entre 2008 y 2013 (salvo en 2010). Al ser una empresa cíclica, Acerinox procura mantener un dividendo estable con la confianza de poder reducir la tasa de distribución en los buenos tiempos y recapitalizar así la empresa.

Los niveles de solvencia han mejorado desde niveles que ya eran buenos. La deuda financiera neta fue de 555,6 millones de euros, cifra que coincide prácticamente con la ofrecida por la compañía (552 millones de euros). La relación entre esta magnitud y el beneficio operativo se redujo de 2 veces en 2017 a 1,8 veces en 2018. La proporción entre los gastos financieros y el beneficio operativo fue solo del 4,9%. Hay que destacar igualmente la reducción del coste de la deuda desde 2016, cuando era del 3,51%, al 2,40% en 2018.

La rentabilidad corporativa es igualmente satisfactoria. La ROCE (rentabilidad sobre el capital empleado) no fue excesiva, del 8,85%, pero se compara favorablemente con el coste de la deuda.

Para el primer trimestre de 2019 la compañía espera una nueva mejoría del EBITDA (beneficio operativo más amortizaciones) debido a las medidas de ajuste llevadas a cabo a finales del ejercicio anterior. Para el conjunto del ejercicio tiene expectativas positivas gracias a la recuperación del precio del níquel y la normalización de los inventarios en Europa y Estados Unidos.

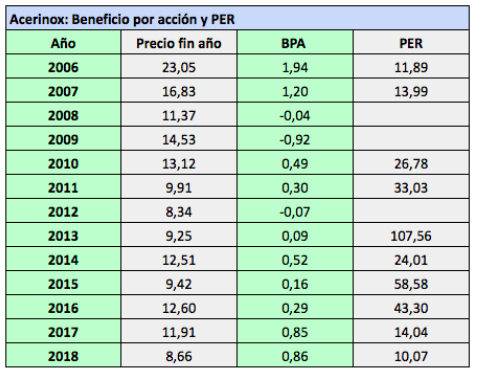

En la tabla siguiente se puede apreciar la significativa recuperación del beneficio por acción desde 2013 pero que en este período el precio apenas ha variado de los 8,34 € de finales de 2012 a los 8,66€ de finales de 2018. Las acciones cerraron el año pasado a su ratio PER más bajo desde 2006.

A cargo de los ejercicios de 2006 a 2017, Acerinox ha pagado un dividendo de 0,45 € (a lo largo de 2006 pagó 0,34 € correspondientes al ejercicio 2005). A cargo de 2018 el dividendo se incrementará por primera vez en doce años y será de 0,50 €. A los precios actuales, el rendimiento bruto es del 5,59% y el rendimiento neto, del 4,52%. El reparto se llevará a cabo previsiblemente en julio de 2019.

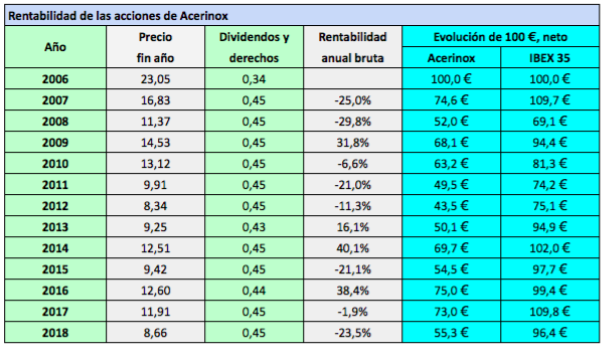

Cien euros invertidos en títulos de Acerinox se hubieran convertido en 55,3 € en 2018 con reinversión de dividendos netos, frente a los 96,4 € en que se habrían transformado en el IBEX 35.

La acción de Acerinox fue una de las más rentables de la bolsa española entre enero de 1996 y diciembre de 2006. En ese período de once años dio una rentabilidad media del 20,2% anual. Sin embargo, tras alcanzar un máximo de 23,33€ el 27 de diciembre de 2006, encandenó siete años de caídas, con un paréntesis en 2009. El mínimo tuvo lugar el 24 de junio de 2013 en 6,90 €, casi el mismo precio a que cerró a finales de 1997. A continuación ha tenido una evolución extremadamente volátil: subió hasta los 16,05 € en marzo de 2015, en enero de 2016 volvió a estar a 7,15 €, en marzo de 2017 había recuperado los 14 € y actualmente cotiza cerca de los 9 €.

Si olvidamos el carácter ciclico del valor, los datos fundamentales son muy positivos: dividendo 5,5% P.E.R. 10,50 veces. A los precios actuales y a pesar de todos los líos con China y USA considero una buena ocasión para entrar. Hace seis meses estaba a 12 euros y los parámetros eran muy parecidos a los de ahora.