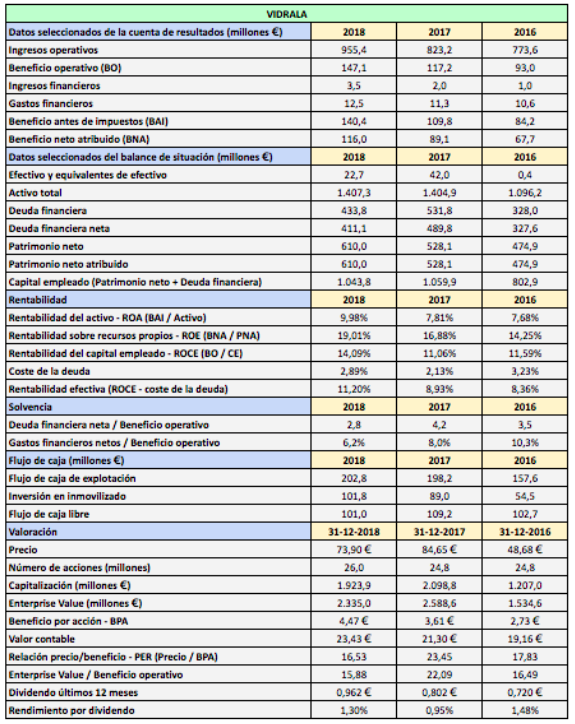

![]() Vidrala es uno de los valores que podemos considerar de alto crecimiento en la bolsa española. Como se observa en el cuadro siguiente, el beneficio por acción ha crecido de los 0,86 € en 2006 hasta los 4,47 € en 2018, lo que supone una tasa del 14,7% anual. El flujo de caja libre ha pasado de 10,6 millones de euros en 2017 a los 101 millones actuales.

Vidrala es uno de los valores que podemos considerar de alto crecimiento en la bolsa española. Como se observa en el cuadro siguiente, el beneficio por acción ha crecido de los 0,86 € en 2006 hasta los 4,47 € en 2018, lo que supone una tasa del 14,7% anual. El flujo de caja libre ha pasado de 10,6 millones de euros en 2017 a los 101 millones actuales.

La compañía, radicada en Alava, fabrica y comercializa envases de vidrio para la industria alimentaria y desarrolla actividades de logística relacionadas con la cadena del envasado.

Vidrala confía en sus perspectivas de crecimiento futuro debido a los condicionantes socioeconómicos que impulsan la demanda del vidrio, como la expansión de las clases medias a nivel mundial, la urbanización de la población, la búsqueda de comodidad y calidad, la sostenibilidad (el vidrio puede ser reciclado de forma infinita) o el comercio electrónico.

La empresa alavesa afirma tener una cuota de mercado del 15% en Europa, al haber vendido 8.300 millones de envases en 2018, del total de 55.000 millones de unidades que se vendieron en el continente.

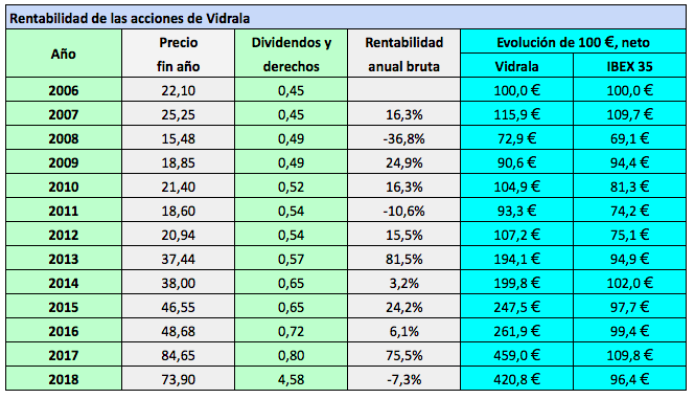

Las acciones de la compañía han sido cuatro veces más rentables que el IBEX 35 desde 2006 incluyendo la reinversión de dividendos netos. En 2018 los títulos perdieron un 7,3%, cinco puntos menos que el 12,2% que se dejó el IBEX 35 con dividendos. Hoy (8 de marzo de 2019) han cerrado a 81,10 €, con una caída del 1,93%.

Los títulos alcanzaron su máximo hace cerca de un año, el 27 de marzo de 2018, a 95 €. El 16 de noviembre de 2018 cerraron a 69,7 €, aunque este precio descuenta el valor teórico del derecho de suscripción por valor de 3,619 € procedente de la ampliación liberada en la proporción 1×20 llevada a cabo entre el 29 de octubre y el 12 de noviembre de 2018.

En 2018 las ventas aumentaron un 16,1%, aunque en términos orgánicos (sin efecto divisa y sin tener en cuenta la aportación de compañías adquiridas) la variación fue del 3,8%. El beneficio neto atribuido aumentó un 30,2% pero el beneficio por acción lo hizo un 23,8% debido al aumento del número de acciones como resultado de la ampliación liberada de noviembre de 2018.

La compañía presenta buenos ratios financieros en todos los aspectos. Su ROCE (rentabilidad sobre el capital empleado) fue del 14,09%, que además se compara muy favorablemente con un coste de la deuda financiera de solo el 2,89%.

La deuda financiera neta fue de 411,1 millones de euros según el cálculo tradicional, que coincide con el ofrecido por la compañía. Supone una reducción del 16% respecto a 2017. Representa 2,8 veces el beneficio operativo, un nivel adecuado para una empresa de crecimiento. Según Vidrala, equivale a 1,7 veces el EBITDA (beneficio operativo más amortizaciones). Los gastos financieros netos solo representan el 6,2% del beneficio operativo. En 2019 Vidrala espera continuar su creciente generación de caja y proseguir con la reducción del endeudamiento.

La capitalización es de 2.109 millones de euros, superior a la de algunos valores del IBEX 35, como Ence, Indra, Meliá y Técnicas Reunidas. Sin embargo, su liquidez es muy inferior a la de estos valores. En los últimos seis meses ha negociado al día una media de 17.000 títulos y un efectivo medio de 1,3 millones de euros, mientras que el valor más pequeño del IBEX, Técnicas Reunicas, ha negociado una media de 4,7 millones de euros.

En 2018 Vidrala pagó un dividendo ordinario de 0,9619 €: 0,6967 € en febrero como pago a cuenta de 2017 y 0,2652 € en julio como complementario de 2017. En febrero de 2019 abonó 0,7664 € a cuenta de 2018. En julio de 2019 pagará 0,2917 € como complementario de 2018. Por tanto, el dividendo total a cargo de 2018 será de 1,0581 €, un 10% superior al de 2017.

Un comentario sobre “Las cuentas de Vidrala en 2018”