CIE Automotive, el proveedor de componentes para el sector de la automoción, entró en el IBEX 35 el 18 de junio de 2018. Para una presentación de la compañía, ver CIE Automotive, la joya de la corona.

CIE Automotive, el proveedor de componentes para el sector de la automoción, entró en el IBEX 35 el 18 de junio de 2018. Para una presentación de la compañía, ver CIE Automotive, la joya de la corona.

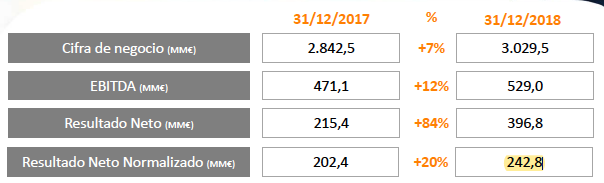

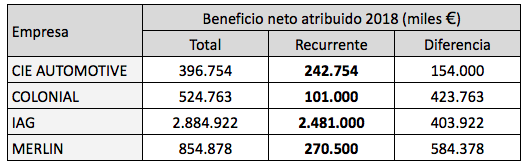

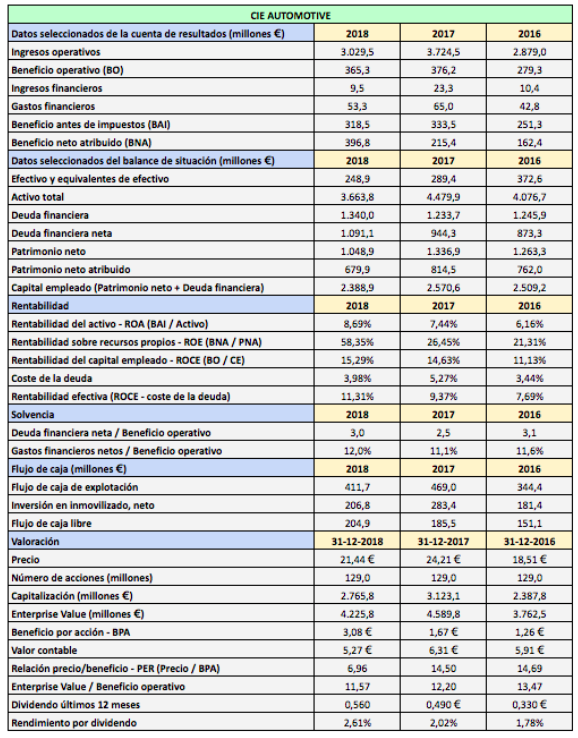

En 2018 obtuvo un beneficio neto atribuido de 396,7 millones de euros, un 84% más que en 2017. Sin embargo, de este importe, 209,1 millones de euros corresponden a resultados de operaciones interrumpidas procedentes principalmente de las plusvalías obtenidas por la venta de un paquete accionarial de su filial Global Dominion. El beneficio neto de operaciones continuadas fue de 228,3 millones de euros, un 1,7% inferior al de 2017.

El beneficio por acción total de 2018 fue de 3,08 € debido a los extraordinarios antes mencionados pero para hallar un beneficio por acción comparable al de 2017, una opción es calcular la diferencia entre el beneficio neto de operaciones continuadas y los intereses minoritarios para ambos años, y dividir el resultado por los 129 millones de acciones del capital social.

En 2017 el beneficio de operaciones continuadas fue de 232,399 millones de euros y se atribuyeron 42,748 millones de euros a minoritarios, de forma que el beneficio neto de operaciones continuadas atribuido fue de 189,651 millones de euros y el beneficio por acción correspondiente, de 1,470 €. En 2018 el beneficio de operaciones continuadas fue de 228,334 millones de euros y los intereses minoritarios, de 40,731 millones de euros. La diferencia dividida por el número de acciones da un beneficio por acción comparable de 1,454 €.

CIE Automotive, al igual que otras empresas, da una medida alternativa del beneficio que considera un mejor reflejo de la evolución de la empresa, el resultado neto normalizado, que define como el “Resultado Neto del segmento de Automoción después de ajustes no recurrentes positivos y negativos.“ Esta magnitud creció un 20%, de los 202,4 millones de euros de 2017 a los 242,8 millones de euros en 2018. Se llega a esta última cifra tras añadir 44,9 millones de euros correspondientes a partidas no recurrentes, de restar unos impuestos de beneficios de 81,4 millones € (en vez de 90,1 millones €), de restar 2,1 millones € de resultado de operaciones interrumpidas (en vez de sumar 209,1 millones €) y de restar unos intereses minoritarios de 37,1 millones de euros (en vez de 40,7 millones €).

Así, mientras que el beneficio neto informado fue de 396,8 millones de euros, el resultado neto normalizado fue de 242,8 millones de euros. En base a esta magnitud, el beneficio por acción sería de 1,88 €.

La compañía mejoró su rentabilidad corporativa en 2018, al obtener una ROCE (rentabilidad sobre el capital empleado) del 15,29%, que supera al de la mayoría de empresas cotizadas. Al ser el coste de su deuda de un 3,98%, la diferencia entre ambas magnitudes nos da una rentabilidad efectiva del 11,31%, una magnitud muy por encima de la media.

La solvencia sigue en niveles aceptables, con una deuda financiera neta que supone tres veces el beneficio operativo, mientras que los gastos financieros netos solo detraen el 12% de dicho beneficio.

La deuda financiera neta indicada en la tabla es de 1.091, 1 millones de euros pero cada empresa calcula este concepto de forma algo diferente. CIE Automotive da una cifra de 948,2 millones de euros porque resta la partida “otros activos financieros corrientes y no corrientes“.

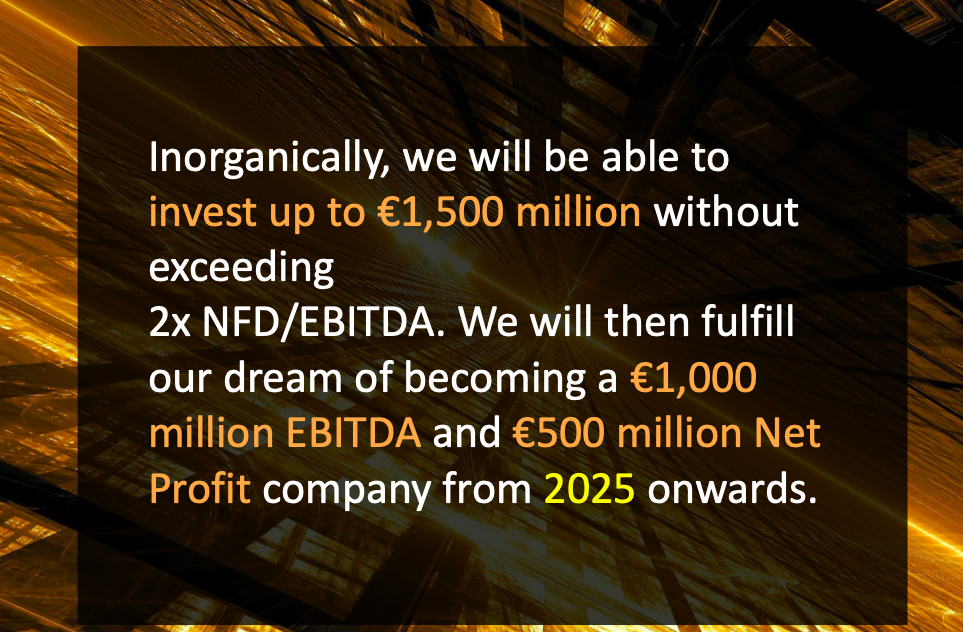

En su plan estratégico, CIE espera reducir su deuda financiera neta en 2020 hasta una vez el EBITDA. Este ratio fue de 1,79 veces en 2018. También prevé un incremento del resultado neto del 50% entre 2018 y 2020.

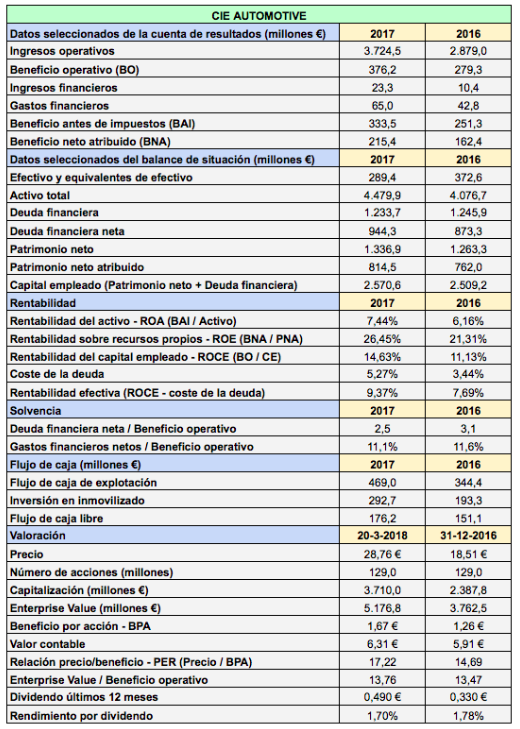

Nota: La compañía ha revisado en 2018 algunas partidas de su cuenta de resultados de 2017. Las principales magnitudes revisadas son: Ingresos operativos (2.842,6 millones €), beneficio operativo (339,1 millones €), ingresos financieros (12,4 millones €), gastos financieros (57,2 millones de euros) y beneficio bruto (303,6 millones €). El beneficio neto atribuido, en cambio, no ha sufrido alteraciones.

A lo largo de 2018, la empresa pagó 0,56 € de dividendo ordinario en dos plazos (enero y junio) y un dividendo extraordinario en acciones de Global Dominion por un equivalente de 3,203 € por acción.

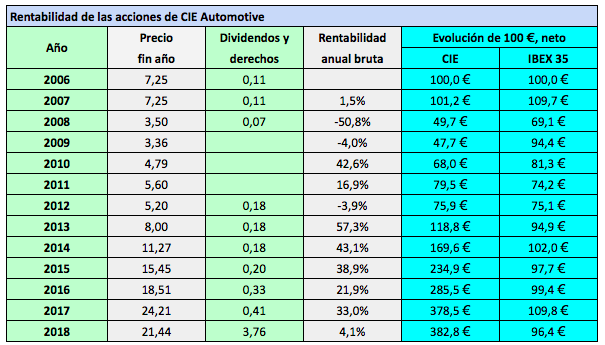

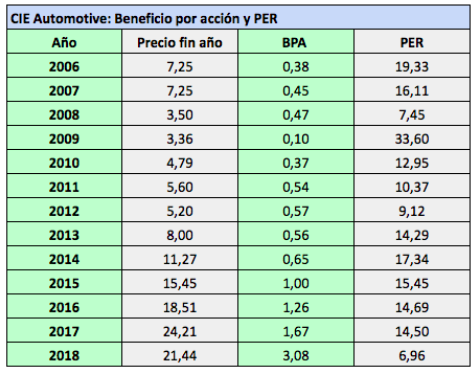

Las acciones de CIE Automotive han sido unas de las más rentables de la bolsa española. CIen euros invertidos en estos títulos en diciembre de 2006 se habrían convertido en 382,8 € en 2018 si se hubieran reinvertido los dividendos netos.