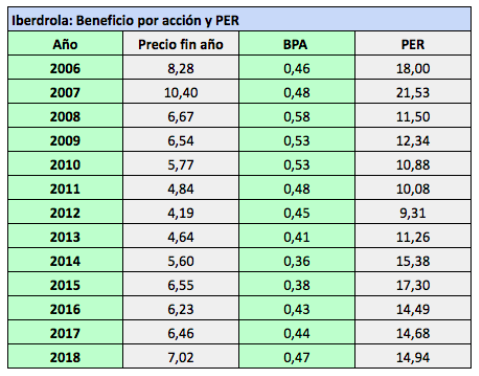

Iberdrola obtuvo un beneficio por acción de 0,471 € en 2018, un 6% más que los 0,444 € de 2017. Desde 2016, las acciones han concluido el año con un ratio PER de entre 14,5 y 14,9 veces y un rendimiento por dividendo de entre el 4,5% y el 4,9%.

El beneficio por acción de 2018 fue prácticamente el mismo que el de 2006 pero el precio ha caído de los 8,28 € a los 7,02 € en este período. Sin embargo, las acciones han dado rentabilidad positiva (y mejor que el mercado) gracias a sus dividendos.

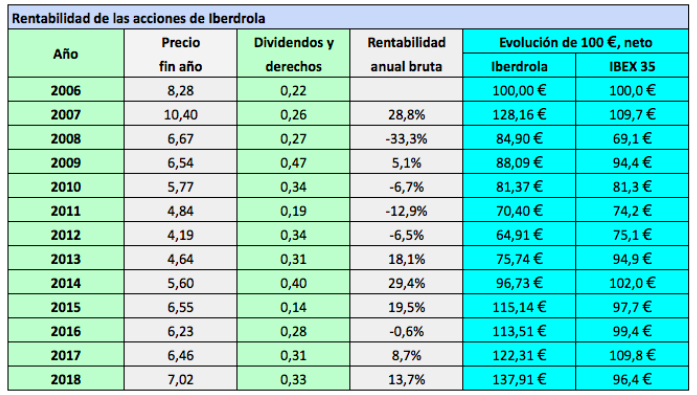

Cien euros invertidos en acciones de la eléctrica a finales de 2006 se habrían convertido en 137,91 € en 2018 con reinversión de dividendos netos, un 43% más que si se hubieran invertido en el IBEX 35.

El beneficio operativo de 2018 fue justo el doble que el de 2017, pero hay que tener en cuenta que en 2017 se cargaron 1.163 millones de euros a deterioros del inmovilizado mientras que en 2018 solo 42 millones. En relación a 2016, el incremento es del 16%.

El beneficio bruto también se duplicó respecto al de 2017 mientras que el beneficio neto atribuido aumentó únicamente un 7,5%. Esto es porque en 2017 hubo un crédito fiscal de 1.397 millones de euros debido a la reforma fiscal en Estados Unidos.

Según Iberdrola, los resultados no recurrentes fueron de 279 millones de euros en 2017 y de 9 millones en 2018, de modo que el beneficio neto recurrente fue de 3.005 millones en 2018, un 19% más que los 2.525 millones de 2017.

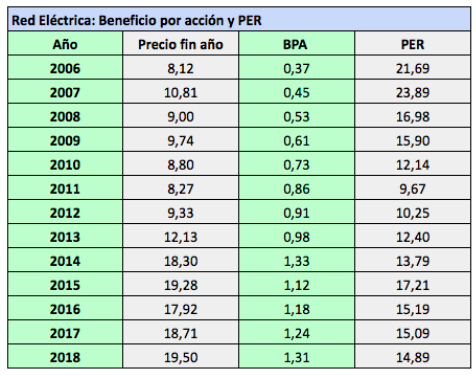

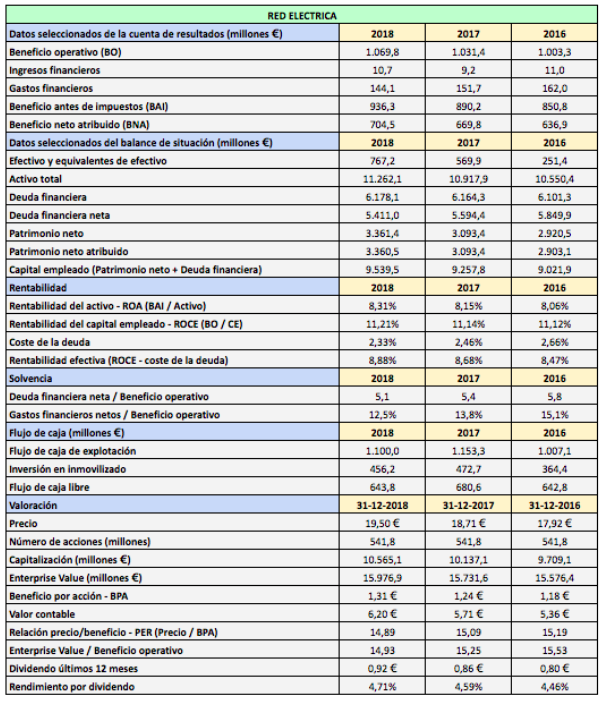

La solvencia muestra niveles correctos. La rentabilidad sobre el capital empleado fue del 6,70% pero tras descontar un coste de la deuda del 3,98%, la rentabilidad efectiva resultó ser del 2,72%. Aunque supone una mejora sustancial respecto a años anteriores, es todavía un valor bajo (el de Red Eléctrica, por ejemplo, fue del 8,88%). Ver Las cuentas de Red Eléctrica en 2018.

Iberdrola espera incrementar este año su beneficio neto en un “dígito simple medio“, o sea alrededor del 5%, lo que implicaría un beneficio por acción de unos 0,49 € en 2019.

La compañia ha anunciado que el dividendo complementario de 2018 será de 0,20 €, a pagar en julio de 2019. En enero abonó 0,151 € a cuenta, de modo que el dividendo total a cargo de 2018 será de 0,351 €, un 7,7% más que los 0,326 € a cargo de 2017.

Dividendos de Iberdrola previstos para 2019-2022

Plan estratégico de Iberdrola: perspectivas hasta 2022