Nueve meses de ciclo bajista y tres oportunidades de venta

El 29 de junio de este año publiqué la entrada titulada Cómo no caer en la trampa de este mercado bajista. Allí indicaba que probablemente ya había pasado la mejor oportunidad de venta y que podíamos esperar la última oportunidad para el mes de septiembre. Esta llegó el 16 de agosto, con el IBEX a 8.511,9 puntos. En total, ha habido tres ocasiones de venta: en abril, junio y agosto, alcanzándose los valores más altos el 21 de abril, el 7 de junio y el 16 de agosto.

En los diez ciclos bajistas anteriores que he analizado, ha habido entre dos y cuatro oportunidades de venta. La última suele llegar en torno a seis meses después del aviso de ciclo bajista. En este ciclo, el plazo ha sido de 5,5 meses.

¿Hemos visto lo peor del ciclo?

En la misma entrada, señalaba que después de la última oportunidad suele venir lo peor del ciclo bajista. Es probable que así haya sido también en este ciclo. Esperaba que la caída se prolongara de octubre a diciembre, pero se detuvo en octubre. Entre el 16 de agosto (8.511,9 puntos) y el 12 de octubre (7.261,1 puntos), el retroceso fue del 14,7%.

Desde el mínimo de octubre, el IBEX se ha recuperado un 15,9% en solo dos meses, hasta los 8.416,6 puntos del 25 de noviembre.

Si en octubre se alcanzó el mínimo absoluto, la duración del ciclo desde el aviso bajista (que tuvo lugar el 4 de marzo de 2022) habrá sido de solo siete meses, la más breve de todos los ciclos analizados. Hasta ahora el ciclo bajista más corto fue el que tuvo lugar en 1989-1990, que duró 8,2 meses.

Cuándo llegará el final

El 7 de marzo de 2022, unos días después del aviso bajista, señalé que el ciclo que acababa de iniciarse podría durar hasta diciembre de este año, ya que la duración típica de un ciclo bajista es de nueve meses desde el aviso. Es posible que el ciclo haya concluído. Sin embargo, dado que una duración de siete meses es muy inusual, cabe la posibilidad de que estemos en una recuperación intermedia, más que en el inicio de un nuevo ciclo alcista.

De hecho, dos de los diez ciclos bajistas desde 1990 han durado entre 11 y 12,5 meses, por lo que es probable que hasta marzo de 2023 no se inicie una recuperación sólida.

La Monografía Mercados bajistas explora las pautas comunes de los nueve ciclos bajistas de la bolsa española de 1990 a 2016

Las bolsas europeas y la estadounidense están inmersas en un ciclo bajista. En el caso de la bolsa española, el aviso de cambio de tendencia tuvo lugar en marzo, de modo similar a lo que ocurrió en el anterior ciclo bajista, el de 2018. El máximo relativo de referencia tuvo lugar el 14 de junio de 2021, cuando el IBEX 35 cotizó a 9.281,1 puntos, por lo que ya llevamos un año de tendencia descendente.

Oportunidades para salir

Después de un aviso bajista, hay varias oportunidades para salir. En esta ocasión, la primera tuvo lugar en abril (siendo el mejor día el 21) y la segunda en mayo (siendo el mejor día el 30). En la primera, la bolsa subió un 14,2% desde el aviso y en la segunda, un 15,7%. (En mi estudio sobre mercados bajistas utilizo el Indice General de la Bolsa de Madrid, o IGBM, en vez del IBEX 35).

Se da la circunstancia de que en este ciclo, el índice se ha revalorizado más que en cualquiera de los diez anteriores desde el aviso. La media en los diez ciclos anteriores fue del 7,2%, con un mínimo de -3% y un máximo del 13,6%. Es posible que ya hayamos visto la mejor oportunidad de venta. En los diez ciclos anteriores, transcurrió una media de 2,5 meses entre la mejor oportunidad y el aviso. En el presente ciclo este período ha sido de 2,9 meses.

Cuándo llegará la última oportunidad

En los diez ciclos bajistas que ha tenido la bolsa española entre 1990 y 2018, la última oportunidad llegó una media de 6,7 meses después del aviso, con un mínimo de 5,5 meses y un máximo de 8,6 meses. Dado que el aviso tuvo lugar el 4 de marzo, es probable que llegue en torno al mes de septiembre.

Sin embargo, es poco probable que el IBEX 35 supere los 8.933 puntos que se vieron en mayo.

En octubre-diciembre puede venir lo peor

Lo peor del ciclo bajista suele llegar entre 7 y 10 meses después del aviso. Este es el momento en que muchos inversores, decepcionados o hastiados por el comportamiento de la bolsa en los meses precedentes, deciden venderlo todo. No hay que caer en esta trampa. Si no se ha podido vender en una de las oportunidades, hay que aguantar a que pase la tormenta. Si se tiene liquidez es un buen momento para comprar.

El fin del ciclo

En los diez ciclos precendentes, el fin del ciclo llegó una media de 10,4 meses después del aviso y la pérdida media respecto del máximo fue del 24,6%. Si se cumple esta pauta, el final del ciclo presente podría llegar en diciembre o enero de 2023 y el IBEX podría llegar a caer por debajo de los 7.000 puntos. Este valor es lo más difícil de predecir, pues históricamente ha habido mucha variabilidad respecto a la minusvalía acumulada desde el máximo hasta el mínimo.

La Monografía Mercados bajistas explora las pautas comunes de los nueve ciclos bajistas de la bolsa española de 1990 a 2016

El IBEX 35 dio un aviso de ciclo bajista el día 4 de marzo, a causa de la irracionalidad destructiva del ejército ruso en Ucrania, que ha culminado con un bombardeo sobre una central nuclear.

De acuerdo con lo que expuse en mi libro Un náufrago en la Bolsa, así como en la monografía Mercados bajistas: cómo detectarlos, cuándo vender y cuándo comprar, la bolsa española entra en tendencia bajista cuando pierde un 15% desde su máximo en un plazo de al menos cuatro meses y marca un nuevo mínimo en ese período.

El anterior aviso de ciclo bajista tuvo lugar el 23 de marzo de 2018 y en una entrada (Cuándo acabará este ciclo bajista) predije que el final podría ser en diciembre de 2018 y que la corrección típica de un mercado bajista era de un 30% desde el anterior máximo, o sea que el IBEX 35 podría alcanzar los 7.800 puntos, si bien consideraba ese nivel poco probable. El ciclo concluyó, efectivamente, en diciembre, concretamente el día 27, y el mínimo fue de 8.363,9 puntos.

Entre el máximo más reciente y un aviso de cambio de tendencia suelen pasar entre cuatro y seis meses, mientras que en 2018 pasaron diez meses, pero eso no cambió la dinámica del ciclo.

En el ciclo actual, han pasado nueve meses desde el máximo relativo de 9.281,1 puntos del 14 de junio de 2021. Sin embargo, podemos igualmente tomar como referencia los 9.182,6 puntos del 1 de noviembre de 2021. Entre ese día y el 4 de marzo de 2022 (7.720,9 puntos), el IBEX ha caído un 15,9%.

Después del aviso, el índice suele bajar durante unos días o unas semanas más. Luego se recupera brevemente y a continuación se reanuda la tendencia descendente. A menudo pueden producirse varias recuperaciones espectaculares, que suelen ser oportunidades para salir. En esas oportunidades, el índice puede llegar a superar el nivel que tenía en el momento del aviso e incluso aproximarse al máximo relativo. La última de esas oportunidades suele llegar seis meses después del aviso. Entre el sexto y el noveno mes suele producirse la etapa más demoledora del ciclo.

Como he indicado, la corrección típica de un ciclo bajista está en torno a un 30%. Esto situaría al IBEX 35 hacia los 6.500 puntos en diciembre de 2022, no muy lejos (un 11%) de los 7.286 puntos que ha llegado a tocar en la mañana de hoy, 7 de marzo. Quedaría cerca a los 6.107 puntos del 17 de marzo de 2020, alcanzados pocos días después del inicio de los confinamientos.

Este ciclo bajista se inicia cuando las empresas (salvo Inditex) del IBEX 35 han presentado sus balances de 2022. Por primera vez desde que analizo las compañías del IBEX 35, prácticamente todas presentan buenos niveles de solvencia. Las más vulnerables son IAG debido a las circunstancias extraordinarias que ha tenido que afrontar, primero una pandemia mundial y ahora una guerra en Europa, así como Meliá Hotels, por motivos similares.

Mi intención al escribir esta entrada no es tanto hacer un pronóstico sobre la evolución a corto y medio plazo de la bolsa, pues los pronósticos pueden resultar fallidos bajo ciertas circunstancias. Pero si este ciclo sigue pautas similares a los ciclos bajistas que ha sufrido la bolsa desde 1990, quisiera alertar de la tendencia a vender en los compases finales del ciclo, ya que en esos momentos el agotamiento psicológico suele hacer mella en los inversores.

Evergrande es la segunda mayor inmobiliaria de China. Su nombre internacional, compuesto por una palabra en inglés, Ever (Siempre), y otra en español, expresa la ambición que la ha presidido desde su fundación en 1996.

En los últimos años el crecimiento de la compañía se ha visto acelerado por la burbuja inmobiliaria china, sustentada en la idea de que el precio de la vivienda siempre sube. Los pasos tambaleantes del gigante traen a la memoria la quiebra de Lehman Brothers y el colapso bancario generalizado durante la crisis de 2008, causada por el estallido de la burbuja inmobiliaria estadounidense, así como la crisis bancaria española de 2010-2012 provocada por los impagos de hipotecas.

Según informa el diario Cinco Días, ya en 2015 Evergrande era conocida como la inmobiliaria más endeudada del mundo, con deudas de 57.000 millones de dólares. Hoy debe 305.000 millones de dólares. Una parte de la misma está en manos de bancos de inversión de Estados Unidos, como Goldman Sachs y grandes gestoras de fondos de inversión como Amundi (la mayor de Europa), Fidelity, BlackRock PIMCO. Se teme, por tanto, un efecto en cascada de una posible quiebra de la compañía.

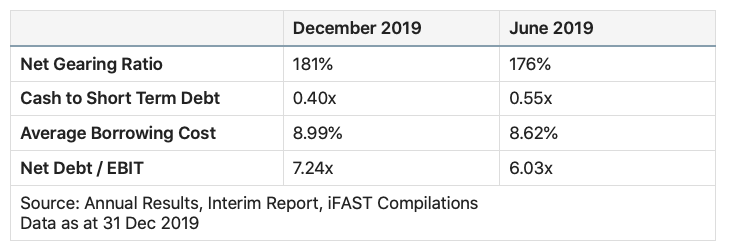

Vemos que el apalancamiento neto (deuda neta en relación a los recursos propios) era del 181% en diciembre de 2019. Como indica la página especializada en bolsa Stockopedia, se considera prudente una proporción del 15% mientras que a partir de un 50% se requiere investigar la situación de la empresa.

En la tabla vemos que el coste medio de la deuda financiea era de casi el 9%, muy alto para una empresa consolidada. La deuda financiera neta equivalía a 7,24 veces el beneficio operativo. Es decir, tanto en relación a los recursos propios como en relación a los beneficios, hace tiempo que la deuda financiera de la compañía era muy alta y a un coste muy elevado.

Las acciones de Evegrande han caído un 85% en los últimos doce meses en el mercado de Hong Kong. Las autoridades de Pekín están actualmente valorando posibles soluciones, como un rescate o una reestructuración de la deuda, pero no se descarta que pueden dejar caer la empresa. Hasta que no haya una decisión clara al respecto, las bolsas continuarán bajo el influjo del miedo. El Fear and Greed Index (Indice Miedo y Avaricia) que elabora la CNN daba una lectura de 21 (miedo extremo) el día 20 de septiembre.

En los últimos diez años ha habido cuatro crisis bursátiles: la de 2011-2012 (crisis del euro y de la deuda soberana), la de 2015-2016 (escándalo de Volkswagen, Brexit, crac de la bolsa china…), la de 2018 (guerra comercial de Estados Unidos con China) y la de 2020 (pandemia de la Covid-19).

Si consideramos el número de trimestres en los cuales la bolsa española estuvo en crisis en el período de marzo de 2011 a marzo de 2021, este fue de 17 sobre un total de 40, casi la mitad del tiempo. Podemos decir que habría que invertir en “modo crisis“ ya que en cualquier momento podría producirse una nueva caída de los índices.

Una primera propuesta para invertir en modo crisis sería evitar comprar los valores que más han subido y adquirir los que peor se han comportado en los últimos meses. Sin embargo, como demostraré otro día, esta estrategia no produce buenos resultados cuando hay turbulencias en los mercados.

Otra opción sería huir de los valores que más se han encarecido y que puedan estar sobrevalorados debido a las fuertes alzas del ciclo precedente. En tal caso se trataría de comprar los valores más baratos en términos relativos, por ejemplo en base a la relación precio-beneficio o ratio PER. Para ver si esta estrategia hubiera sido eficaz, me he basado en la cartera Contrarian que calculé de 2006 a 2019 y que estaba compuesta por las cinco empresas no financieras del IBEX 35 con menor PER. Esta estrategia hubiera dado resultados algo mejores que los del IBEX 35 con dividendos, como puede verse en la tabla siguiente. Pero una cartera más diversificada a nivel de valores y de criterios de selección, como la Fusión, que formaba parte del mismo grupo de carteras que la Contrarian, fue mucho más resistente a las crisis: las pérdidas fueron moderadas en las dos primeras y en la tercera incluso hubo ligeras ganancias (no tengo datos para la cuarta ya que dejé de actualizarla), siempre teniendo en cuenta trimestres competos, no desde el inicio hasta el final de la crisis.

Sin embargo, la cartera Fusión daba un peso excesivo a la cuenta de resultados, cuando en realidad lo que da mayor protección ante una crisis bursátil es tener valores con balances de situación sólidos y que no tengan carácter cíclico. Las carteras Alpha que he creado recientemente incorporan este tipo de acciones (no solo del IBEX 35 sino de todo el mercado continuo español) y los resultados de las mismas en cada una de las crisis mencionadas han sido mucho mejores que los del mercado, como puede verse en la tabla siguiente. En los cuatro trimestres de la crisis de 2011-2012, el mercado perdió un 25,90% con dividendos, mientras que la Alpha de referencia, la Alpha 11, perdió un 4,81%. En la crisis de 2015-2016, el mercado se dejó un 25,01% pero la Alpha 11 ganó un 3,97%. En la crisis más reciente, el mercado se hundió un 28,11% mientras que la Alpha 11 ganó un 8,44%.

La última tabla se centra en el comportamiento de la Alpha 11 en relación al mercado en cada uno de los ciclos bajistas y alcistas. En la última línea vemos que esta cartera superó al mercado en un 16,69% anual en el período considerado. Pero en la última columna puede observarse que en dos de los ciclos alcistas la Alpha 11 lo hizo peor que el mercado. Esto significa que la mayor parte de su ventaja global se ha debido a su extraordinaria resistencia en los momentos de mayor incertidumbre

Por tanto, considero que un inversor a largo plazo debería invertir con la vista puesta en cómo afrontar la próxima crisis bursátil y que la mejor forma de hacerlo es concentrarse en empresas resistentes. De hecho, el IBEX 35 con dividendos habría ganado un 14,14% anual en los diez años de marzo de 2011 a marzo de 2021 si la rentabilidad en los períodos de crisis hubiera sido nula pero en realidad ganó solo un 2,55% anual debido a esos retrocesos.

Los diez valores del IBEX 35 que en diciembre de 2019 tenían el ratio PER más bajo pierden un 44% en 2020, casi el doble que el 25,7% que se deja el índice, en ambos casos con dividendos incluídos.

El PER es la relación precio-beneficio y se calcula dividiendo el precio por el beneficio por acción. En tanto que el 31 de diciembre de 2019 no se conocían los resultados del ejercicio 2019, he usado los beneficios de doce meses de septiembre de 2018 a septiembre de 2019. El PER nos dice, desde un punto de vista estático, si unas acciones están caras o baratas. Es decir, solo tiene en cuenta el beneficio actual, no la tendencia de crecimiento ni la sostenibilidad del mismo.

Para algunos valores he usado el beneficio recurrente, en vez del estándar: Cellnex y MásMóvil al ser compañías de crecimiento, Endesa y Repsol al haber realizado amortizaciones extraordinarias de activos, Colonial y Merlin Properties porque su beneficio estándar incluye revalorizaciones de activos, y CIE Automotive al haber obtenido plusvalías extraordinarias.

Los dos valores más baratos al inicio del año, según este criterio, IAG y Banco Sabadell, son precisamente los que más caen, más de un 60%. Se da la circunstancia de que nueve de los diez valores de este grupo pierden más que el índice del que forman parte.

En cambio, los diez valores más caros según el PER pierden un 17%, mucho menos que los diez más baratos. También se da la circunstancia de que los dos valores más caros, Ferrovial y Siemens-Gamesa, están entre los que menos pierden. Incluso los quince que ocupan la posición intermedia caen menos que el mercado. El grueso de las pérdidas se concentra precisamente en el primer grupo.

Como he comentado en otras ocasiones, el criterio de selección de acciones basado en el ratio PER es uno de los más cíclicos, en el sentido de que produce resultados mejores o peores que el mercado durante largos períodos de tiempo.

En el cuadro siguiente he resaltado en gris los períodos en los que la cartera Contrarian, que selecciona los cinco valores no financieros del IBEX 35 con el PER estándar más bajo, lo hizo mejor que las referencias del mercado, siendo la principal el IBEX Empresas. Las rentabilidades son acumuladas e incluyen dividendos. Se observa que la actual fase de desventaja dura ya siete trimestres, y es la más extensa desde que calculo esta cartera.

En el segundo trimestre, la cartera Contrarian gana un 8,27% hasta el 26 de mayo, aunque es superada por el 11,72% de la Contrapunto.

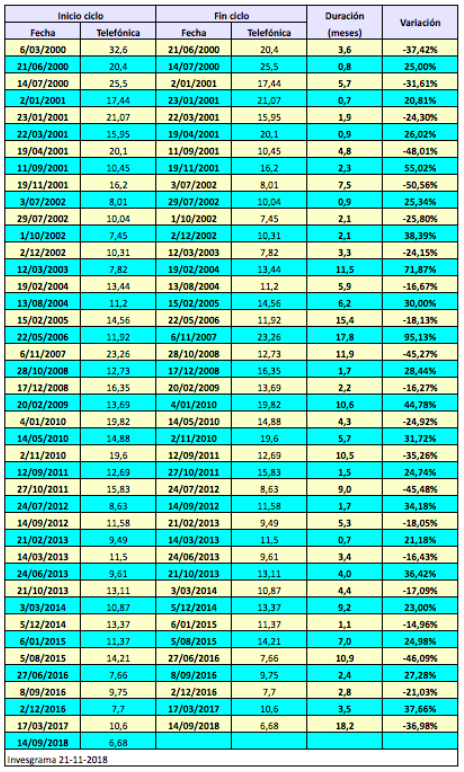

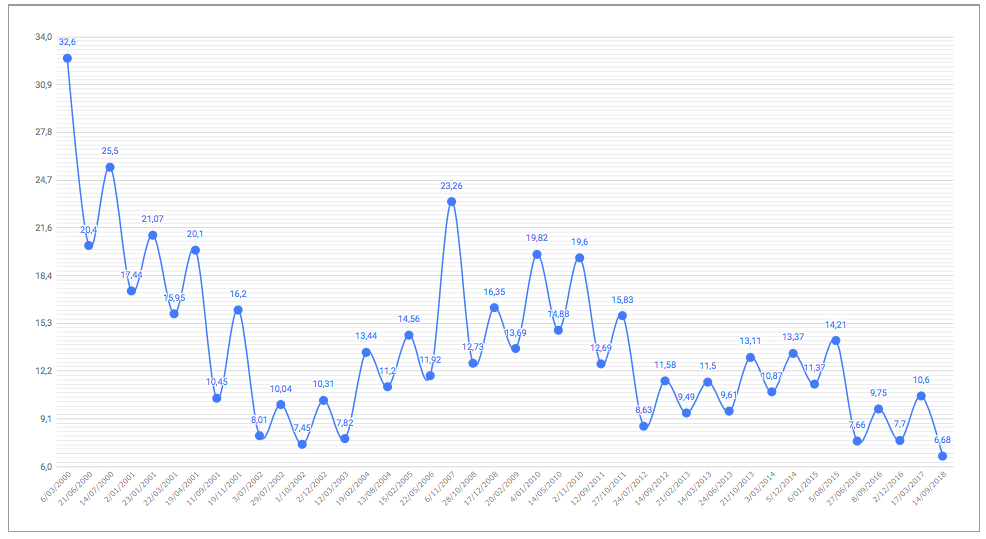

La tabla siguiente recoge los ciclos alcistas (definidos como alzas de por lo menos el 20%) y ciclos bajistas (definidos como caídas de al menos el 15%) de las acciones de Telefónica desde que alcanzaran su máximo histórico de 32,6 € el 6 de marzo de 2000. Los precios no han sido ajustados por ampliaciones de capital ni por dividendos.

La penúltima columna indica la duración en meses, calculada en número de días del ciclo dividido por 30.

De los 225,5 meses del período, Telefónica fue alcista el 40,4% del tiempo y bajista el 59,6% del tiempo (según los criterios antes indicados).

La duración media de los 21 ciclos bajistas fue de 6,4 meses y la de los 20 ciclos alcistas, de 4,6 meses.

Puede observarse que la última fase bajista, que ha tenido lugar entre el 17 de marzo de 2017 y el 14 de septiembre de 2008 (suponiendo que efectivamente ya ha concluido), ha sido la más extensa de los últimos 18 años: ha durado más de 18 meses, casi 12 meses más que la media. El siguiente ciclo bajista más largo tuvo una duración de 15,4 meses y tuvo lugar entre febrero de 2015 y mayo de 2016, aunque en aquella ocasión la minusvalía fue del 18,13%, menos de la mitad que en el último ciclo.

La plusvalía media en los ciclos alcistas ha sido del 36,10% y la minusvalía media en los ciclos bajistas, del 29,26%.

Puede sorprender que a pesar de que la plusvalía media haya sido superior a la minusvalía media, la acción de Telefónica acumule una minusvalía tan importante. En realidad, una plusvalía del 36% no permite compensar totalmente una minusvalía del 29%: si tenía 100 y pierdo el 29,26%, me quedo con 70,74 y si luego gano un 36,10% tendré 96,27. Este pequeño desfase es lo que ha hecho que la minusvalía acumulada haya sido tan elevada.

El IBEX 35 alcanzó un máximo relativo el 5 de mayo de 2017, en 11.135,4 puntos, tras haber subido un 45,6% en menos de un año, concretamente desde el 27 de junio de 2016, justo después de conocerse el resultado del referéndum a favor de la salida del Reino Unido de la Unión Europea.

En septiembre de 2017, los valores principales del índice entraron en fase bajista: los grandes bancos, Inditex, Telefónica. El propio IBEX no lo hizo todavía gracias al buen comportamiento relativo de otros valores, sino que entró en esa dinámica a partir del 23 de marzo de 2018. Considero que un índice entra en tendencia bajista cuando pierde un 15% desde su máximo en un plazo de al menos cuatro meses y marca un nuevo mínimo en ese período. Este ciclo es atípico en tanto que el aviso de cambio de tendencia suele llegar entre cuatro y seis meses después de un máximo, mientras que en esta ocasión han mediado diez meses.

En teoría, el ciclo debería finalizar en diciembre de 2018, teniendo en cuenta la duración que han tenido otros ciclos de estas características en la bolsa española desde 1990.

Lo que inquieta es que varios valores presentan dos ciclos bajistas superpuestos. Santander entró en una nueva dinámica descendente en mayo de 2018, Telefónica y Aena en agosto de 2018, Inditex en septiembre de 2018, etc. Esto significa que estos valores pueden experimentar una fuerte recuperación dentro de unos meses pero que existen elevadas probabilidades de una nueva recaída a mediados de 2019.

Un típico mercado bajista dura unos 14-16 meses desde el máximo hasta el mínimo, salvo que el propio índice presente ciclos superpuestos, en cuyo caso la duración suele ser de unos tres años. No es el caso del IBEX 35 de momento.

Por otro lado, un típico ciclo bajista se salda con pérdidas de en torno al 30%. Esto implicaría un IBEX a unos 7.800 puntos, un nivel similar al de junio de 2016. Parece improbable, dados los bajos precios que han alcanzado la mayoría de acciones y la valoración razonable del conjunto del mercado, pero en una secuencia de pánico todo es posible. Estos niveles serían obviamente una clara oportunidad de compra.

La máquina de hacer dinero, Carlos Torres y Ona Peña, Ediciones B, 2011.

Hoy se cumplen diez años de la quiebra del que fuera cuarto mayor banco de inversión de Estados Unidos, Lehman Brothers.

Este hecho suele considerarse como el principal desencadenante de la peor crisis financiera del mundo occidental desde 1929. Sin embargo, ya entre febrero y marzo de 2007, unos 18 meses antes de la quiebra de Lehman, había habido un primer aviso de que el sistema financiero de Estados Unidos estaba en ciernes de derrumbarse. En aquellos dos meses, nada menos que 25 sociedades hipotecarias se volvieron insolventes como consecuencia de la acumulación de retrasos o impagos de los préstamos hipotecarios que habían concedido a personas de baja calificación crediticia.

La quiebra de Lehman fue en realidad un punto de inflexión. Las tres grandes sociedades hipotecarias de Estados Unidos, New Century, Ameriquest y Countrywide, quebraron en serie entre abril de 2007 y enero de 2008, pero las dos últimas (las dos mayores) fueron adquiridas, y por tanto, rescatadas, por Citigroup y Bank of America. Cuando quebró Bear Stearns, el quinto mayor banco de inversión, este fue adquirido por JP Morgan.

Pero nadie quiso salir al rescate de Lehman Brothers. Ni la Reserva Federal ni ninguna entidad privada. Fue la revelación de que el legendario banco era completamente inviable e hizo correr la sospecha de que podía haber muchas otras entidades en igual situación. Como así fue.

En inglés, los préstamos hipotecarios a clientes solventes se denominan prime mortgage loans mientras que los que se dan a clientes poco solventes se conocen como subprime mortgage loans. Dado que la causa más inmediata de la crisis financiera fue el abuso en la concesión de este último tipo de hipotecas, la crisis financiera de 2008 se conoce como la crisis subprime.

En realidad, si únicamente se hubiera abusado de las hipotecas subprime, “solo“ habrían quebrado algunos bancos y entidades financieras. Pero esta práctica se vio agravada por la transformación sistemática de las hipotecas subprime en títulos negociables que eran vendidos a fondos de inversión, fondos de pensiones y otras entidades financieras.

El procedimiento era ingenioso. Para explicarlo de un modo sencillo: si se consideraba que en un conjunto de hipotecas concedidas a personas poco solventes la probabilidad de impago era tan alta como del 20%, entonces el 80% de los títulos que se crearan a partir de dichas hipotecas podrían ser completamente seguros porque no quedarían afectados por esa probabilidad de impago del 20%.

La máquina de hacer dinero, Carlos Torres y Ona Peña, Ediciones B, 2011.

Eso estaba tan claro que las principales agencias de calificación de créditos otorgaron a esos títulos la máxima calidad crediticia, la misma que a la deuda pública del gobierno de los Estados Unidos. Así, a pesar de que el activo subyacente (un conjunto de hipotecas a personas poco solventes) era de mala calidad, muchos de los títulos basados en dicho activo eran de la máxima calidad.

Por otro lado, como el precio de la vivienda no paraba de subir, incluso las personas que tenían problemas para pagar sus hipotecas podían refinanciar sus préstamos gracias al aumento de valor del inmueble: era el efecto riqueza.

Era perfectamente lógico conceder un préstamo a alguien insolvente para comprar una casa porque cuando la casa aumentara de valor, esa persona dejaría de ser insolvente. En este contexto, las probabilidades de impago de un conjunto de préstamos podían ser altas al principio pero se consideraba que bajarían con el tiempo.

Todo lo que ocurrió en la crisis financiera de 2007 a 2009 contado por un inversor que sobrevive al peor desastre económico desde la década de 1930.

Pero la circunstancia que más contribuyó a la crisis fue la excesiva difusión de estos títulos a través de todo el sistema financiero internacional. Al ser considerados productos seguros y con un rendimiento elevado en un contexto de tipos de interés a la baja, eran muy demandados.

El problema es que cuando una entidad financiera tiene 100 € para invertir no se limita a invertir 100 € sino que pide prestado a otras entidades para invertir, por ejemplo, 2.000 €: es el apalancamiento financiero. El “sello de calidad“ otorgado por las agencias de calificación creó una sensación de falsa seguridad que llevó a las entidades financieras a perder la noción del riesgo.

Todo el esquema se fundamentaba en realidad en una sola cosa: la subida continua del precio de la vivienda. Bueno, en dos. En esto y en la expectativa de que el precio de la vivienda continuaría subiendo hasta el día en que todo el mundo fuera rico. Cuando el precio empezó a bajar, el único pilar que lo aguantaba todo se resquebrajó y provocó la reacción en cadena que dio lugar a los pavorosos acontecimientos que se vivieron a lo largo de 2008 y principios de 2009.

Fue una época en la que primó el ingenio por encima de cosas más vulgares como salvaguardar los intereses de los clientes y de los accionistas. Y convencer a la gente de que si te endeudas te puedes hacer rico, tiene su mérito. Nada de trabajar duro, nada de crear una empresa, nada de tener ideas. Había que hacer lo que hacen los bancos: apalancarse, o sea comprar activos con deuda, si es posible con un volumen de deuda superior al valor del activo.

Los directivos de los bancos que tuvieron que ser rescatados con dinero público se embolsaron salarios, indemnizaciones y planes de pensiones millonarios. A fin de cuentas, quisieron enriquecer a la sociedad. No funcionó pero fue ingenioso.

Desde el 31 de diciembre de 2012 (8.167,5 puntos), el IBEX se ha revalorizado solo un 14,8% hasta el nuevo mínimo anual de 2018 (9.376,1 puntos el 3 de septiembre). En el mismo período, el beneficio por acción del índice ha pasado de los 490,76 puntos de 2012 a los 688,85 puntos interanuales en junio de 2018, un incremento del 40,4%. Esta diferencia entre ambas variables ha hecho descender el ratio PER de 15,21 en diciembre de 2012 al 13,61 actual.

El valor más bajo del PER alcanzado desde la recuperación iniciada en julio de 2012 (5.956,3 puntos) se dio el 27 de junio de 2016 tras el resultado de la votación a favor de la salida del Reino Unido de la Unión Europea. Dicho valor fue de 13,36 veces los beneficios de 2015 y de 13,04 veces si se tiene en cuenta el beneficio por acción medio del índice en los años 2015 y 2016. El IBEX alcanzaría una valoración tan baja como entonces si cayera a 8.982 puntos (13,04 x 688,85).

Se da la circunstancia de que la fase bajista actual ya tiene una duración similar a la de 2007-2009 (noviembre de 2007 a marzo de 2009) que corresponde a la crisis financiera de 2008: 69 semanas. Sin embargo, la minusvalía es muy diferente, del 50,4% en el ciclo de 2007-2009 y del 15,8% en el actual, que se inció en mayo de 2017 desde los 11.135,4 puntos.

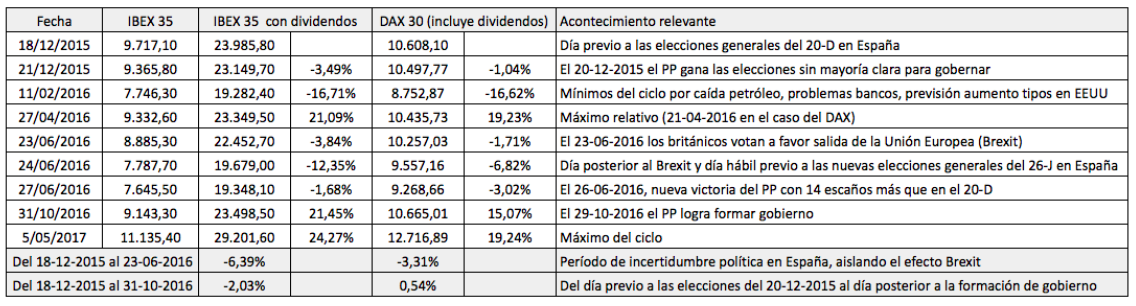

La bolsa española tiene que hacer frente a un nuevo período de incertidumbre política. Se da la circunstancia de que ha confluido en el tiempo la posibilidad de nuevas elecciones tanto en Italia como en España. En Italia, el presidente de la república ha vetado al candidato a ministro de Hacienda propuesto por la coalición de extrema izquierda y extrema derecha, por estar a favor de la salida del país de la zona euro. En España, la sentencia del caso Gürtel ha motivado la presentación de una moción de censura contra el gobierno del Partido Popular.

En el cuadro siguiente comparo la evolución del IBEX 35 con la del DAX alemán en el período de incertidumbre política que ya atravesó el país desde las elecciones del 20 de diciembre de 2015 hasta la formación de gobierno el 29 de octubre de 2016 para intentar valorar el impacto de la inestabilidad en la bolsa española.

El período de mayor incertidumbre en España se extendió desde las elecciones generales del 20 de diciembre de 2015, que configuraron un escenario que hacía muy difícil la formación de gobierno, hasta el día posterior a las nuevas elecciones del 26 de junio de 2016, que ampliaron en 14 escaños la mayoría del partido gobernante.

En estos seis meses se produjeron otros hechos significativos, en particular el referéndum en el Reino Unido a favor de la salida del país de la Unión Europea (Brexit), que afectaron a todas las bolsas. Por otro lado, el Brexit repercutió mucho más en la bolsa española que en otras europeas, debido a los mayores intereses de empresas y bancos nacionales en el Reino Unido, como Santander, Ferrovial o IAG. El retroceso del IBEX 35 fue del 12,35% tras el resultado del referéndum, casi del doble que el del DAX.

Si consideramos el período desde las elecciones generales del 20 de diciembre de 2015 hasta el Brexit, para aislar el efecto del mismo, el IBEX 35 con dividendos había perdido un 6,39%, no mucho más que el DAX alemán, que había retrocedido un 3,31%. Suponiendo que los demás factores influyeron de modo equitativo en ambos mercados, la incertidumbre habría supuesto un impacto de alrededor del 3% en el IBEX 35.

Si extendemos dicho período hasta el día posterior a la formación de nuevo gobierno en España, que tuvo lugar el 29 de octubre de 2016, vemos que el IBEX 35 con dividendos perdió un 2,03% en esos diez meses de gobierno provisional, mientras que el DAX se revalorizó un 0,54%, siendo de nuevo la diferencia de alrededor de un 3%.

Seis meses después de la formación del nuevo gobierno, el IBEX 35 se revalorizó un 24,27% y el DAX lo hizo en un 19,24%, por lo que aparentemente el índice español recuperó el terreno perdido en la fase previa de inestabilidad.

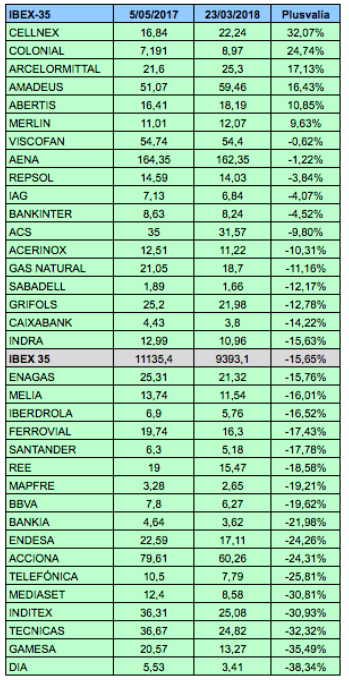

La tabla ordena los valores que actualmente forman parte del IBEX 35 según su plusvalía desde el día 5 de mayo de 2017, cuando el IBEX 35 alcanzó un máximo relativo de 11.135 puntos, hasta el 23 de marzo de 2018. En este período solo se ha producido un cambio en la composición del índice (Colonial ha sustituido a Banco Popular).

Los valores que mejor se han comportado han sido Cellnex, Colonial, ArcelorMittal, Amadeus y Abertis mientras que en la cola figuran DIA, Gamesa, Técnicas Reunidas, Inditex y Mediaset.

Se da la circunstancia de que los cinco valores que más ponderan en el selectivo (Santander, Inditex, BBVA, Telefónica e Iberdrola), han evolucionado peor que la media.

El valor más bajo del PER alcanzado desde la recuperación iniciada en julio de 2012 (5.956,3 puntos) se dio el 27 de junio de 2016 tras el resultado de la votación a favor de la salida del Reino Unido de la Unión Europea. Dicho valor fue de 13,36 veces los beneficios de 2015 y de 13,04 veces si se tiene en cuenta el beneficio por acción medio del índice en los años 2015 y 2016. El IBEX alcanzaría una valoración tan baja como entonces si cayera a 8.982 puntos (13,04 x 688,85).

El valor más bajo del PER alcanzado desde la recuperación iniciada en julio de 2012 (5.956,3 puntos) se dio el 27 de junio de 2016 tras el resultado de la votación a favor de la salida del Reino Unido de la Unión Europea. Dicho valor fue de 13,36 veces los beneficios de 2015 y de 13,04 veces si se tiene en cuenta el beneficio por acción medio del índice en los años 2015 y 2016. El IBEX alcanzaría una valoración tan baja como entonces si cayera a 8.982 puntos (13,04 x 688,85).